自分を生み育ててくれた両親は、全ての人にとって尊い存在です。核家族化が進む中、両親と離れて暮らしている方もいらっしゃることでしょう。

その場合、一番気にかかるのは、ご両親の「健康」と「お金」ではないでしょうか。

そんな漠然とした不安を抱え、離れて暮らしている方も多いかと思います。

高齢になると、医療費や介護費用がかかる可能性が高くなるのは必然です。

今回は、お金の問題、特に保険について、将来のリスクに備える内容をお話致します。

医療費はどれくらいかかるの?

もし、離れて暮らしている親が突然倒れたら…。

考えたくはないですが、高齢の親を持つ方、誰にでも起こりえる話です。

こちらに興味深いデータがあります。

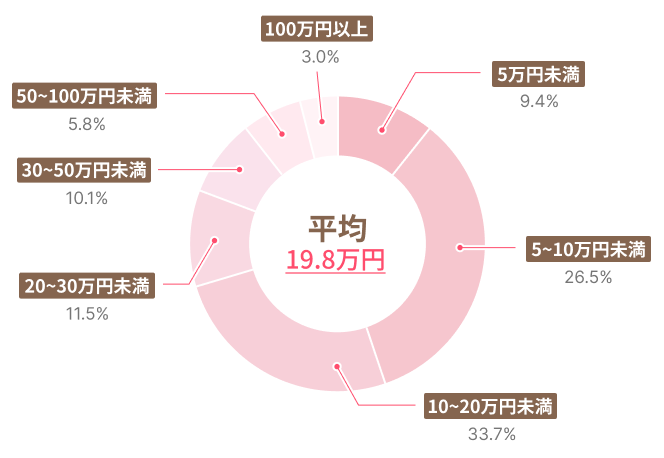

直近の入院時の自己負担費用、「総額の自己負担費用」

※出展:公益財団法人生命保険文化センター「入院費用(自己負担額)はどれくらい?」

https://www.jili.or.jp/lifeplan/lifesecurity/1210.html

こちらのデータによると入院費用に関する自己負担額の総額は約20万円です。

また、高齢の場合、「紙パンツ代(1日:約1,000円)」も加算される場合がありますので、24~25万円くらいは見積もっておいた方が良いでしょう。

両親が、ある程度の資産をお持ちであれば、あまり心配しなくても良いかもしれません。

しかしながら、『年金』で暮らしている方の平均支給額は、男性が14万円/月、女性は11万円/月と言われています。

そのため、この金額はかなり重く感じられます。

もし、両親がもっと経済的に厳しい状況にあるならば、その差額は親族が負担することになるでしょう。

この現状を鑑み、「もしも」の場合に備えることが必要です。

現在の保険状況をチェック

第1回目のコラムでもお話しましたが、日本人は「保険好き」な国民です。

ご両親も「何かしら」の保険に加入されているとは思います。

でも、まずは「何かしら」ではなく、『どんな内容の保険に加入しているか』をチェックすることから始めましょう。

- ①健康保険(協会けんぽ、国民健康保険、後期高齢者医療保険等の社会保険)

- ①健康保険

(協会けんぽ、国民健康保険、後期高齢者医療保険等の社会保険) - ②医療保険(入院・手術の補償)

- ③生命保険(死亡保障や貯蓄型の保険)

- ④介護保険(要介護認定を受けた際の支援内容)

- ④介護保険

(要介護認定を受けた際の支援内容)

上記中、一番、気にかかる保険は、①健康保険、②医療保険です。

それでは、①②の保険範囲と内容をカンタンにまとめてみます。

①健康保険(公的医療保険)

①健康保険(公的医療保険)

日本の公的医療保険として、基本的な医療費をカバーします。

- ・適用範囲:診察、検査、手術、入院、薬代など

- ・自己負担額:原則3割(75歳以上は2割)

- ・高額療養費制度:自己負担額が一定額を超えた場合、払い戻しがある

- ※「高額療養費制度」は後述します。

- ・適用範囲

診察、検査、手術、入院、薬代など - ・自己負担額

原則3割(75歳以上は2割) -

・高額療養費制度

自己負担額が一定額を超えた場合、払い戻しがある - ※「高額療養費制度」は後述します。

- ・入院給付金:【例】1日5,000円を支給

- ・手術給付金:手術内容に応じた給付

- ・先進医療特約:公的医療保険適用外の先進医療費を補償

- ・がん保険 / 特定疾病保険:特定の病気に特化した補償

- ・入院給付金

【例】1日5,000円を支給 - ・手術給付金

手術内容に応じた給付 - ・先進医療特約

公的医療保険適用外の先進医療費用を補償 - ・がん保険 / 特定疾病保険

特定の病気に特化した補償

②医療保険(民間)

②医療保険(民間)

公的医療保険ではカバーできない費用を補うために補完的に加入するものです。

上記を念頭に、まずは、ご両親が「どんな保険に加入しているのか」、一度、『棚おろし』をしてみてください。

その際、ご両親の健康状態や経済事情を含めて、本人がどのような医療を望んでいるのか等、できる限り詳しくヒアリングしましょう。

そして、不足している部分があれば、その都度対処していくことがおススメです。

また、ヒアリングによって家族間で話し合う機会が生まれます。

ご両親の世代は律儀な方が多いため、「若い時から続けているから」と保険を見直していない方も多数いらっしゃるでしょう。

そんな時は、ご両親に対し、医療技術の進歩や医療・介護システムの変化、そして、ライフスタイルの変化等を丁寧に説明してください。

そして、保険内容を見直せるものは『お元気なうちに』変更しておきましょう。

この点は、最も重要です。

高額療養費制度とは?

公的医療保険には「高額療養費制度」があります。

この制度は、1ヶ月(同じ月の1日~末日)に病院等の窓口負担額が『上限額』を超えると、その超えた金額を公的医療保険が負担してくれるという制度です。

なお、公的医療保険に加入していれば、本人はもちろん、ご家族も利用が可能です。

ただし、「差額ベッド代」や「入院時の食事代の一部負担」、「先進医療の技術料」などは、この制度の対象とはなりません。

この点は、民間の保険で補うのが一般的です。

高額療養費制度の1ヶ月自己負担の上限額(2025年4月現在)

| 適用区分(年収) | 自己負担限度額(1ヶ月) | ||||

|---|---|---|---|---|---|

| 外来(個人ごと) | 外来・入院(世帯) | 多数該当 | |||

| 69歳 以下 |

約1,160万円~ | - | 252,600円+

(医療費-842,000円)×1% |

140,100円 | |

| 約770万円~約1,160万円 | - | 167,400円+

(医療費-558,000円)×1% |

93,000円 | ||

| 約370万円~約770万円 | - | 80,100円+

(医療費-267,000円)×1% |

44,400円 | ||

| ~約370万円 | - | 57,600円 | 44,400円 | ||

| 住民税非課税者 | - | 35,400円 | 24,600円 | ||

| 70歳 以上 |

約1,160万円~ | - | 252,600円+

(医療費-842,000円)×1% |

140,100円 | |

| 約770万円~約1,160万円 | - | 167,400円+

(医療費-558,000円)×1% |

93,000円 | ||

| 約370万円~約770万円 | - | 80,100円+

(医療費-267,000円)×1% |

44,400円 | ||

| 約156万円~約370万円 | 18,000円

(年144,000円) |

57,600円 | 44,400円 | ||

| 住民税非 課税者等 |

下記以外 | 8,000円 | 24,600円 | - | |

| 年金収入80万円以下 | 15,000円 | - | |||

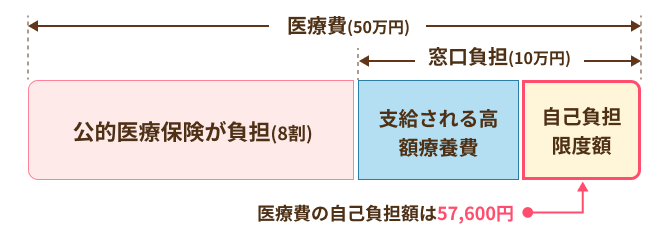

では、高額療養費制度を利用した場合、どれぐらいの費用負担で済むのでしょうか。

例えば、70歳以上の年金生活者(年金受給額:220万円/年とします。)が入院し、1ヶ月の医療費が50万円かかったとします。

その場合は、病院の窓口で通常2割:10万円を支払うことになります。その支払った後、高額療養費制度によって42,400円を受取ることができます。

つまり、この制度では57,600円/月の費用負担で済むことになるのです。(下図の「支給例」をご覧下さい。)

高額療養費の支給例

1ヶ月の医療費50万円で、窓口負担(2割)10万円の場合

75歳で収入156万円~約370万円の年金生活者の場合

高額療養費(窓口負担 100,000円)-(自己負担限度額57,600円)=42,400円

高額療養費

(窓口負担 100,000円)-(自己負担限度額57,600円)=42,400円

この制度を使えば、医療費はかなり抑えられます。

まずは、ご両親が公的医療保険の保険料をしっかり納めているのか、ご確認ください。

納めていれば、お金の負担に関しては多少の負担は軽減されます。

まずは、コチラからご確認下さい。

《ちょこっとブレイク》

●限定額適用認定証(げんていがくてきようにんていしょう)

●限定額適用認定証

(げんていがくてきようにんていしょう)

前述のように退院時に高額な医療費の支払いが発生します。

お手持ちのお金が少ない時などは、その負担が大きく感じます。

そのような場合、「限度額適用認定証」を提出することで病院窓口での医療費(1ヶ月分)のお支払いを自己負担限度額まで減らすことができます。

つまり、高額療養費制度のように後から払い戻しを申請する必要がなくなるのです。

大きな病院であれば、受付カウンターで「限定額適用認定証」に関する窓口を開設しています。

もしも、「医療費がかかりそうだなあ。」と思ったら、まずは病院へ相談しましょう。

次回は介護のお話

今回は、医療保険に関する内容を中心に解説しました。

皆さまの不安が少しは減りましたでしょうか。

次回は、「介護」に関するお金の話をします。

また、「いざ」となった時の対応フローについても触れていきたいと思います。

次回もお楽しみに。

執筆者プロフィール

-

ファイナンシャルプランナー

伊藤 博淳 (いとう ひろただ)

大手金融機関在職中に法人および個人営業に携わり、2012年から独立系ファイナンシャル・アドバイザー(IFA)として活動後、2020年FBC株式会社を設立。ご相談時は「親身な姿勢」と「分かり易い言葉で接する」ことを心掛けています。

- 次回予告 -

離れて暮らす親の「保険」を考える②

~保険の見える化(介護保険編)~

次回、くらしすとEYEの未来へのしおり【第12回】では、

離れて暮らす親の「保険」を考える② ~保険の見える化(介護保険編)~

を更新予定でございます。

くらしすとEYE(終活)は「毎月5日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。