今回のテーマは、先日改正となった「遺族厚生年金の見直し」についての解説です。

この改正に対しては、従前から指摘されている社会保険料の負担増に相まって、批判的な意見も多く聞かれています。

本コラムは、この改正の良し悪しを語るのが目的ではありません。

社会保険労務士という目線で、今回の改正が「どのようなもの」で、「どのような影響があるのか」ということをフラットに解説させていただきます。

この記事の目次

そもそも「遺族年金」とは?

改正内容を語る前に、「遺族年金」とは何か、というところからおさらいしましょう。

「遺族年金」とは正確には「遺族基礎年金」と「遺族厚生年金」の総称となります。

なお、『遺族』の定義の説明は過去の解説をご参照ください。

※『遺族年金』を学ぶ① ~誰が受取れるのか?~

https://www.kurassist.jp/kurassist-eye/nenkin/learn-vol15-20230615.html

ざっくりと言えば、「遺族基礎年金」は死亡した方の『子のある配偶者』または『子』に支給されます。

一方で「遺族厚生年金」は死亡した方の『生計を維持されていた遺族』に支給されます。

「遺族厚生年金」の『遺族』には優先順位があり、

- 子のある配偶者

- 子

- 子のない配偶者

- 父母

- 孫

- 祖父母

のうち、順位の高い人が受けることができます。(なお、それぞれに要件があります。)

ここで「子」とは18歳になった年度末または障害状態にある20歳未満の方を言います。

本コラムの「子」とは、すべてこの定義になります。

例えば、厚生年金加入者の夫が亡くなり、妻と子どもが残されると、妻に「遺族基礎年金」と「遺族厚生年金」が支給されます。

ところが、ここで亡くなった厚生年金加入者が夫ではなく妻だったり、子どもがいなかったりすると、遺族の年齢によって「遺族厚生年金」の支給に制限がかかります。

今回の法改正では原則論は変わりません。

あくまでこの性別や年齢による制限の部分が時代に合わせて大きく変わるものなのです。

今回の改正で何が変わるの?

まず、今回の法改正の対象となるのは「遺族厚生年金」です。

「遺族基礎年金」は従来通りなので、遺族年金すべてに影響する話ではないことを念頭に置いてください。

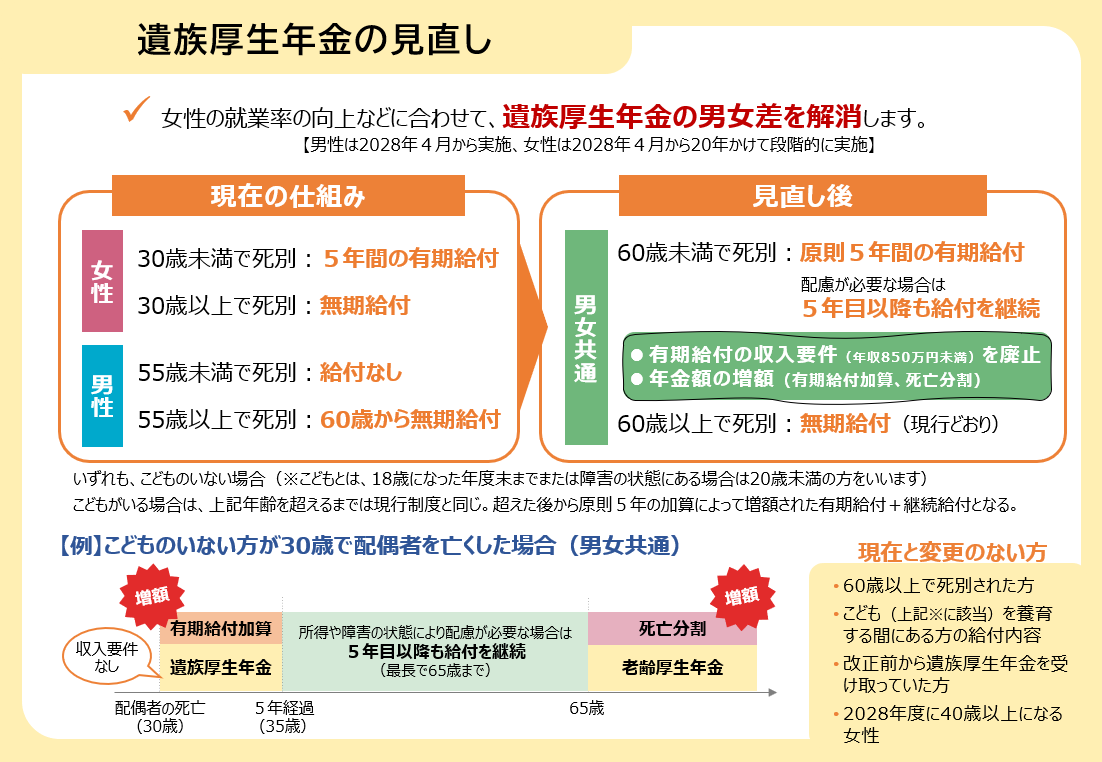

そして、今回の法改正でポイントとなるのは「遺族厚生年金の男女格差の解消」です。

これまでの「遺族厚生年金」は女性に有利、男性に不利と言えるものでした。

そこで、男女平等の原則を段階的に適用する、というのが主旨となります。

具体的には以下の5つの改正に集約されます。

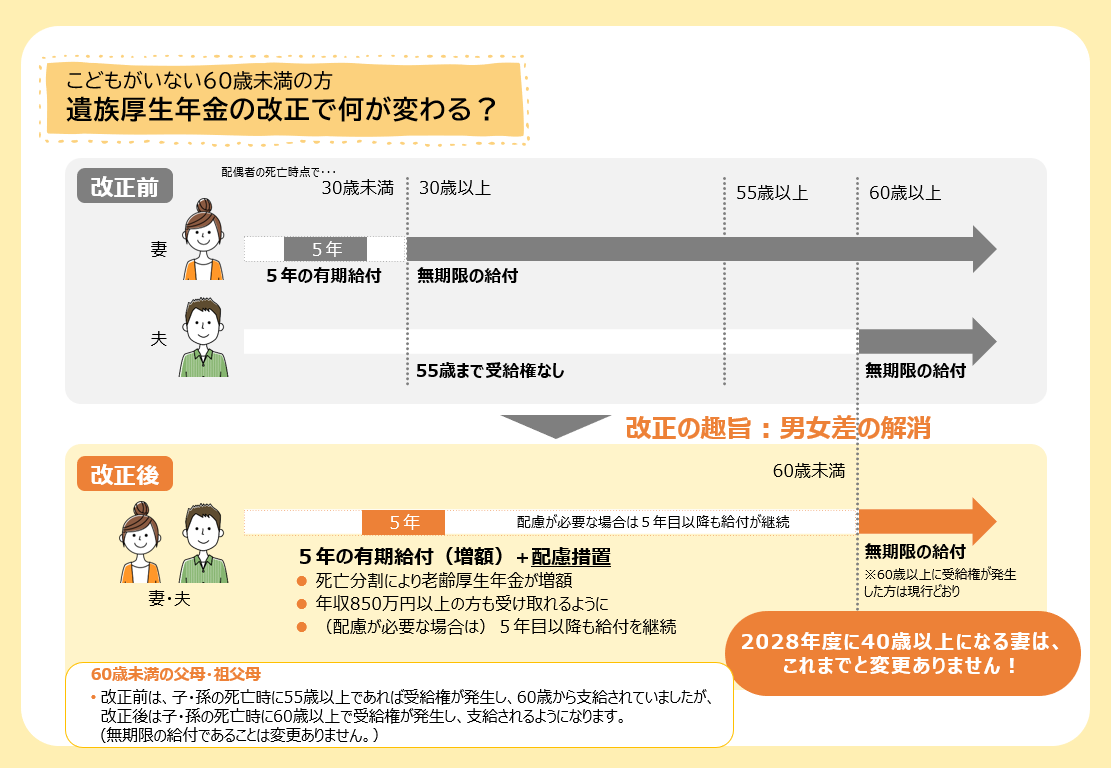

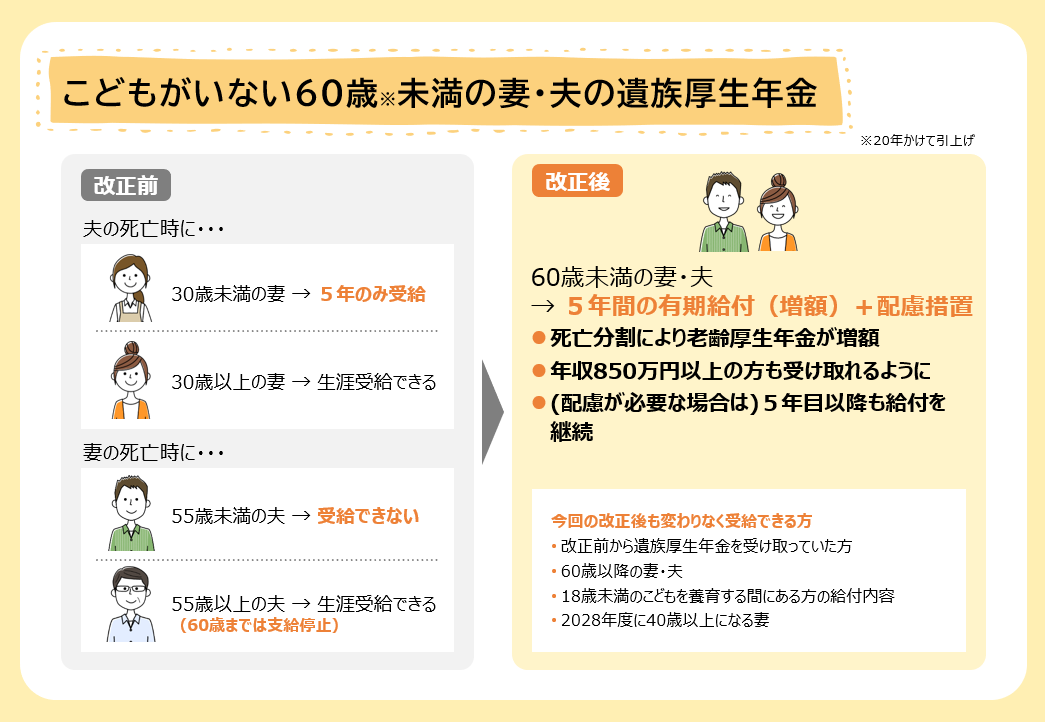

(1)男女で差のあった無期限支給の見直し

これまで子がいない場合、30歳以上で妻が夫を亡くした場合は、生涯に亘って「遺族厚生年金」の給付が行われていました。

一方で、夫が妻を亡くした場合に「遺族厚生年金」を無期で受け取れるのは、夫が55歳以上で妻を亡くしたときに限られていました(給付は60歳以降)。

これを男女ともに60歳未満で配偶者を亡くした場合は原則5年の【有期給付】となり、60歳以上で配偶者を亡くした場合に限り【無期給付】となります。

改正で最も話題になったのはこの(1)ではないでしょうか。

「遺族年金が5年で打ち切られる」「夫を亡くした妻が路頭に迷う」というセンセーショナルな見出しを見た方は少なくないと思います。

ただ、後述するように一律に5年で打ち切られる話ではなく、影響は限定的であるという見解です。

まず、これまでも妻が30歳未満で死別した場合、遺族厚生年金は5年で打ち切りです。

さらに、子のある方は打ち切りの対象外なので、あくまで子どものいない方の話に限られます。

後に述べる経過措置もありますので、この変更で想定される不利益には対策が打ってあると言って良いでしょう。

(2)有期給付加算の創設

給付期間が短縮されることになるので、その分、この期間は追加の加算がされます。

これにより、遺族厚生年金額は現在の約1.3倍になります。

(3)継続給付の新設

5年の有期給付が終わった後も、収入が十分ではない方(遺族厚生年金額にもよりますが概ね20万円~30万円を超えない方)もいらっしゃるでしょう。

そのような方は調整したうえで「遺族厚生年金」の支給が継続されることになります。

(4)死亡時分割制度の導入

配偶者が亡くなった場合、その婚姻期間中に配偶者が厚生年金に加入していた記録を、遺族の年金記録として分割できるようになります。

これにより、遺族が将来受け取る「老齢厚生年金」の受給額が増えることになります。

※厚生労働省 遺族厚生年金の見直しについて

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00020.html

(5)中高齢寡婦加算の段階的廃止

「中高齢寡婦加算」の制度は、夫を亡くした40歳以上65歳未満の妻が受取ることができる「遺族厚生年金」の加算制度です。

夫が在職中に亡くなった場合、在職中でなければ夫の厚生年金加入期間が20年以上ある場合に年623,800円(2025年度)が加算される制度です。

こちらは順次減額され、法改正後25年かけて廃止となる予定です。

(2)~(4)は受給者側に有利なことであり、(5)はまだ具体的な影響が出るのがかなり先の話なので、話題としては(1)に集中するのは自然なことです。

※厚生労働省 遺族厚生年金の見直しについて

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00020.html

どういう人に影響するの?

まず知っていただきたいのは、この法律が施行されるのは2028年4月(予定)です。

本コラムを掲載した時から、3年近い準備期間を経てようやく改正されるのです。

次に、女性の場合、施行直後に原則5年間の有期給付の対象になるのは、「18歳年度末までの子どもがいない」、または「2028年度末時点で40歳未満の方」です。 一方で、新たに5年の有期給付を受けられる男性は同じく「2028年度末時点で60歳未満の方」です。

2028年度末時点で40歳未満ということは1989年生まれ以降くらいの方から対象となります。

ちなみに、学校で男女混合の名簿が使われだしたのが1990年代後半なので、この世代というのは学校の時点で男女平等が進んでいた世代とも言えます。男女平等に違和感のない世代から対象になっているということです。

逆に、以下の方は法改正の影響を受けません。

- 既に遺族厚生年金を受給している方

- 60歳以降に遺族厚生年金の受給権が発生する方

- 子を養育する間にある方の給付内容

- 2028年度に40歳以上になる女性

一部で「遺族厚生年金を受けている女性が年金を取り上げられる」と不安を煽るものもありましたが、既に受けている「遺族厚生年金」には影響がありません。

また、専業主婦の方で、夫が亡くなった場合に社会経験もなく働きに出ろというのが理不尽だ、という意見もあります。

しかし、専業主婦で2028年度に40歳以上になる方というのは、確かに就業機会も限られるだろうということで、改正前の法律が適用となります。

子がおらず、かつ男女平等の認識が進んだ世代に影響する法改正であると考えると理解しやすいでしょう。

※厚生労働省 遺族厚生年金の見直しについて

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00020.html

なんで批判的な意見が起こるの?

やはり、【無期給付】から【有期給付】になるというのは年金の打ち切りであり、生活が不安定になる、という意見は根強いと感じています。

特に専業主婦をしている方にとっては自分がキャリアを犠牲にして家族を支えているわけで、それを国から見捨てられたという思いが強い批判につながっているように思えます。

また、特に男女平等という社会に疑念がある方にとっては、女性に優しい社会を作るところから逆行していると感じるところもあるでしょう。

結局、昨今の社会保険料の負担感に対する疲弊が現れているとも言えるでしょう。

これだけ社会保険料を支払っているのに、年金が減るというのは抵抗感が強いのも無理はありません。

結局どうすればいいの?

これまで解説をしてきたように、この法改正の影響を受けるのはあくまで比較的若い世代ということになります。

この法改正は専業主婦モデルの世帯の切捨てだという批判はあながち間違いではないと思います。

しかし、専業主婦世帯が減り、また男性の育児休業取得率が大幅に上がっている時代において、この「遺族年金」の法改正は時代の流れに沿っているというのもまた事実です。

もしも、この法改正の影響を受ける世代の方が本コラムを読んでいれば、ぜひ自分の社会人としてのキャリアを身に付けることを真剣に考えていただきたいです。

今までの日本社会で男性に求められてきたことが、今後は女性にも求められます。

もちろん、育児参加など、これまで女性に強く求められてきたことが男性も求められます。この法改正に限らず、男だから、女だから、というエクスキューズが通用しなくなる時代になるということです。

制度を知る努力をしよう

いかがでしたでしょうか。

この法改正だと、今の若い世代の年金が減らされる可能性があり、受ける方から見ると改悪にも見えるでしょう。

一方で男女格差を無くすという点では時代の要請に応えたものであり、また生活に影響しないような工夫もされていると言えます。

この法改正をポジティブに受け止めるか、ネガティブに受け止めるかは読み手の皆様のご判断にまかせますが、今受けている遺族年金が取り上げられるかのような乱暴なもの言いにはつられないようにしましょう。

特にX(旧Twitter)のような短文で言い切るSNSでの発言は鵜呑みにしないでください。批判をするにしても、制度改正の背景や目的を知ったうえで行っていただきたいと思います。

次回は同じく今国会で成立した「将来の基礎年金の給付基準の底上げ」について解説をします。

お楽しみに!

執筆者プロフィール

-

特定社会保険労務士

村田淳(むらたあつし)

ソフトウェア会社のコンサルタントを経て平成29年に開業。産業カウンセラーの資格を持ち、主に10人未満の企業を中心に、50社以上の顧問企業から、毎日のように労務相談を受けている。「縁を大事にする」がモットー。

-

特定社会保険労務士

林良江(はやしよしえ)

板橋区役所年金業務に10年以上携わり、現在も同区資産調査専門員として勤務しながら、令和4年より障害年金を中心に事務所を開業。「ひまわりの花言葉;憧れ・崇拝・情熱」が自分のエネルギー源。

- 次回予告 -

『基礎年金の底上げ』を学ぶ

~法改正:基礎年金給付水準の引き上げ~

次回、くらしすとEYEの年金を学ぶ【第43回】では、

"『基礎年金の底上げ』を学ぶ ~法改正:基礎年金給付水準の引き上げ~"

を更新予定でございます。

くらしすとEYEは「毎月15日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。