2生活のなかで何が変わるか―加入者の場合

受給資格期間の短縮(平成27年10月実施予定)

現行の年金制度では、老齢年金を受給するためには原則25年以上加入する(保険料を納めている。免除期間を含む)ことが必要です。これを「受給資格期間」といいます。

改正後は、この受給資格期間が10年に短縮され、加入期間に応じた額が支給されます。満額をもらうには保険料を40年間、全額納める必要があることに変わりはありません。平成27年10月の消費税10%への引き上げにあわせた施行を予定しています。

〈例〉

Aさん(60歳)は保険料を納めた期間と免除期間を足して15年間

⇒現行では:年金をもらえない

⇒改正後は:加入期間に応じた年金をもらえる

※現在、無年金である高齢者に対しても、改正後の受給資格期間を満たす場合には、経過措置として、施行日以降、保険料納付済期間等に応じた年金支給を行います。

パートで働く人も社会保険に加入できる可能性が拡大

(平成28年10月実施予定)

パートタイマーのような短時間労働者も、一般的には週30時間以上(日数・時間において正社員のおおむね3/4以上)働く場合には正社員と同様に厚生年金に加入することになっています。改正後は、以下の条件が満たされる場合は厚生年金保険が適用されるようになります。

○労働時間が週20時間以上

○月額賃金が88,000円以上(年収106万円以上)

○勤務期間が1年以上見込まれる

○従業員が501人以上の企業

特に女性の就業意欲を高めることと、被用者でありながら被用者保険の恩恵を受けられない非正規労働者に対する社会保険制度上の格差を是正するのが目的です。対象者は約25万人と見込まれています。

〈例〉

Bさん(40歳)は週20時間労働で、月収は96,000円程度で、3年前からパートタイマーとして雇われている。

⇒現行では:厚生年金保険などには加入できないので、国民年金だけ(第1号または第3号被保険者に)。

⇒改正後は:厚生年金保険に加入できる可能性あり

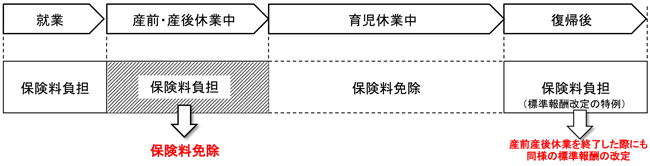

産休期間中も保険料が免除(平成26年4月実施予定)

企業に雇用される女性が出産すると、労働基準法によって、産前産後休業と育児休業を取得することができます。その場合、これまでは育児休業期間のみ健康保険料と厚生年金保険料が免除されましたが、改正後は、産前産後休業期間※中も健康保険料と厚生年金保険料が免除されることになります。

また産前産後休業終了後、育児などの理由で報酬が下がった場合には保険料負担が改定前のものとならないよう、産前産後休業終了後の3カ月間の報酬月額をもとに、標準報酬も改定されます。

※産前6週間(多胎妊娠の場合は14週間)、産後8週間のうち、被保険者が労務に就かなかった期間。

図1 現行と改正後の保険料負担のイメージ

父子家庭にも遺族基礎年金(平成26年4月実施予定)

今日、共働きは一般的で、妻も生計を支えるケースは珍しくありません。現行の遺族基礎年金の支給対象は「子※がいる妻」または「子※」のいわゆる母子家庭に限られ、父子家庭への支給はありません。しかし改正により、平成26年4月以後は、妻を亡くした「子がいる夫」も支給対象となります。

〈例〉

○=遺族基礎年金をもらえる ×=遺族基礎年金をもらえない

| 遺族の種類 | 子※がいる妻 | 子※がいない妻 | 子※ | 子※がいる夫 | 子※がいない夫 |

|---|---|---|---|---|---|

| 現行制度 | ○ | × | ○ | × | × |

| 改正後 | ○ | × | ○ | ○ | × |

※子とは、18歳到達年度末日までの子ども(1・2級障害がある場合は20歳未満の子ども)。

亡くなった人の未支給年金をもらえる人の範囲も拡大

年金受給者が亡くなると、亡くなった月の年金には受取人がいないことになりますが、その受給者と生計を同じくする親族に限り、「未支給年金」として受け取ることができます。この未支給年金を請求することのできる親族の範囲を、現在の「生計を同じくする2親等以内の親族」から、改正後は「生計を同じくする3親等以内の親族」まで拡大されます。

⇒現行では:生計を同じくしていた配偶者・子・父母・孫・祖父母・兄弟姉妹

⇒改正後は:生計を同じくしていた配偶者・子・父母・孫・祖父母・兄弟姉妹

+

甥、姪・子の配偶者・叔父、叔母・ひ孫・曾祖父母ほか、上記の者の配偶者など

公務員や私学教職員も厚生年金に(平成27年10月実施予定)

現在の年金制度には、一般の会社員などが加入する「厚生年金制度」と、公務員や私学教職員が加入する「共済年金制度」がありますが、両者は保険料率や給付内容など制度設計が異なり、かねてからその不均衡が指摘されてきました。「消えた年金」問題などをきっかけに現行の公的年金制度に対する不信が広がったこともあり、国民の信頼を高めるため、公的年金が一元化されます。同一の報酬であれば同一の保険料を負担し、同一の公的年金給付を受けるという公平性を確保できるよう、公務員および私学教職員も、被用者(雇われる人)の大半を占める厚生年金制度に加入することになりました。これまで上乗せされていた年金部分(職域部分)は廃止され、共済年金と厚生年金の差異は、基本的に厚生年金にそろえて解消されることになります。

主な改正点

○2階部分の1本化

⇒厚生年金に公務員および私学教職員も加入し、2階部分の年金は厚生年金に統一する。

○3階部分の解消

⇒共済年金の1階・2階部分の保険料を引き上げ、厚生年金の保険料率(上限18.3%)に統一するとともに、共済年金制度の職域部分を廃止する。

○保険料の統一

⇒民間企業従事者と同一の保険料、同一の給付を実現する。

-

② 生活のなかで何が変わるか ―加入者の場合