この記事の目次

65歳を前にその後も働くべきか、検討中のあなたへ

人は得てして「今すぐもらえる」ものを重要視し、「遠い未来にもらえる」ものを軽視する傾向にあります。

年金に対する一般的な国民の考え方もこれに近いのではないでしょうか。

国民年金の保険料納付率(*)がこれを如実に表しています。

若い人は年金を軽視してけしからん、と嘆くシニア世代の方もいらっしゃるかもしれません。

しかし、これに近いことが、65歳以上で働く方の年金にも起きていたのです。

今回ご説明をする「65歳以上の在職定時改定制度」はそのような状況を是正する狙いがあります。特に65歳を前にその後も働くべきかどうかを検討している方に、ぜひ知っていただきたい内容となります。

(*)自営業者等が加入している国民年金の2024(令和6)年度保険料納付率(最終納付率)は84.5%です。

55歳から59歳までが87.37%と最も高く、25歳から29歳までが76.93%と最も低いという結果になりました。(厚生労働省:「令和6年度の国民年金の加入・保険料納付状況について」)より抜粋

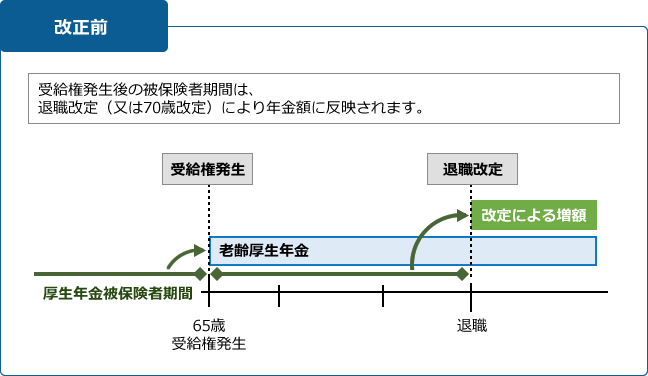

65歳を超えても、被保険者期間の年金にも反映する

これまで、65歳以上の在職中の老齢厚生年金受給者については、その年金保険料を支払っても、退職等で資格喪失をしなければ、老齢厚生年金の額は増えませんでした。(下図「日本年金機構資料」参照)

つまり、年金保険料を払っている間、その見返りがいつ来るのか、すぐにはわからないということです。これでは、65歳を超えても働こうというモチベーションが下がるのも無理はありません。

「在職定時改定の導入」について①

厚生年金に加入していた人が65歳以上になると、「老齢厚生年金」が支給されます。

【改定前】では、退職または満70歳になった際に厚生年金被保険者資格を喪失した時に「老齢厚生年金」の年金額が改定されていました。

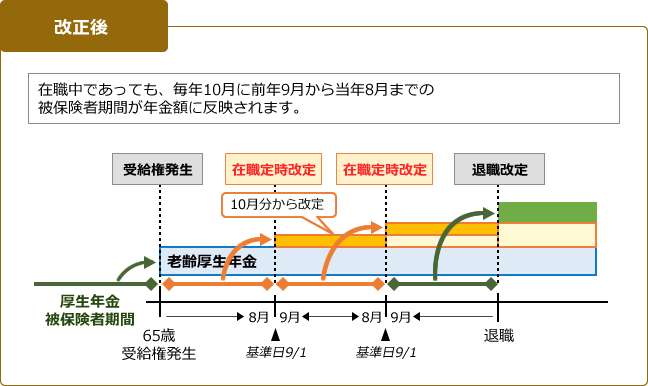

2022(令和4)年10月より、この制度が改正され、65歳以上で在職中であっても、それまでの老齢厚生年金の額に、支払った年金保険料が反映されるようになります。(下図「日本年金機構資料」参照)

これを「65歳以上の在職定時改定制度」と呼びます。

「在職定時改定の導入」について②

【改定後】は、65歳以上で働きながら厚生年金に加入している方には、毎年決まった時期に「老齢厚生年金」の年金額が改定(増額)されることになります。

※日本年金機構「令和4年4月施行年金制度改正資料(PDF:730

KB)」から抜粋

これにより、就労を継続したことの効果を、退職を待たずに早期に年金額に反映できます。この制度の適用により、働きながら年金額を増やすことを実感できます。

それは、最終的に老後の経済基盤の充実を図ることにつながるのです。

■■ 給料と老齢厚生年金の合計が65万円を超える方はご注意を ■■

60歳を過ぎると給料を一定額以上受け取っている方には、給料と年金の調整ルール(「在職老齢年金」といいます。)があります。

給料と老齢厚生年金の合計が65万円以上というのは、かなり高い水準とは思いますが、現役世代なみの給料や役員報酬を受け取っている方は、「在職老齢年金」の対象になるのか等、事前に年金事務所等で確認されることをお勧めします。(2026年度)

手続きは不要。改定された年金は12月から

厚生年金保険や健康保険の保険料額は、給料に保険料率をかけて計算します。

計算のもとになるのは実際の給料の額ではなく、「標準報酬月額」です。

通常、「標準報酬月額」はお勤め先が7月に提出する「算定基礎届」で決まります。

お勤め先が、その手続きを行っていれば、「在職定時改定」による年金額が改定されますので、ご自身での手続きは不要となります。

では、年金の受け取りについて、具体的なスケジュールを見ていきましょう。

65歳以降に引き続き労働した場合、最初にその年金額の改定が行われるのは10月分からとなります。

基準日(毎年9月1日)における老齢厚生年金の年金額について、前年9月~当年8月までの被保険者期間分を算入します。結果として、10月分から年金額が変わります。

年金は、2月、4月、6月、8月、10月、12月の年6回に分けて支給されます。

また、それぞれの支払月には、その前月までの2か月分が年金として支払われる仕組みです。

そのため、実際の振込日で見ると、年金は10月分と11月分が合わせて12月に定期支払されますので、その改定額を実感できるのは12月ということになります。

いわば年金額に定期昇給が起きている状態になります。

なお、日本年金機構からは11月上旬に「年金額のお知らせ(支給額変更通知書)」がお手元に届きます。

自分の労働が遠くない未来に年金額として反映されるとなると、その意気込みも変わってくるのではないでしょうか。

どれくらい増えるの?

年金額はどれくらい増えるのでしょうか。

試算してみましょう。

この制度は65歳以上の方が対象ですので、65歳時に定年退職し、その後、再就職された方とします。

お給料は支給額で200千円(※平均標準報酬額も200千円とします。)とし、厚生年金保険には1年間(12ヶ月)加入していたとします。

では、年金額の計算方法を確認しましょう。

下記の日本年金機構ホームページをご覧ください。

老齢厚生年金

老齢厚生年金の年金額は、厚生年金保険に加入していた時の報酬額や、加入期間等に応じて計算されます。

A:平成15年3月以前の加入期間

B:平成15年4月以降の加入期間

| ※1 | 共済組合加入期間を有する方の報酬比例部分の年金額については、各共済加入期間の平均報酬(月)額と加入期間の月数に応じた額と、その他の加入期間の平均報酬(月)額と加入期間の月数に応じた額をそれぞれ計算します | |

| ※2 | 平均標準報酬月額… | 平成15年3月以前の加入期間について、計算の基礎となる各月の標準報酬月額の総額を、平成15年3月以前の加入期間で割って得た額です。 |

| ※3 | 平均標準報酬額…… | 平成15年4月以降の加入期間について、計算の基礎となる各月の標準報酬月額と標準賞与額の総額を、平成15年4月以降の加入期間で割って得た額です。 |

| ※4 | 昭和21年4月1日以前に生まれた方については、給付乗率が異なります。 | |

| ※1 | |

| 共済組合加入期間を有する方の報酬比例部分の年金額については、各共済加入期間の平均報酬(月)額と加入期間の月数に応じた額と、その他の加入期間の平均報酬(月)額と加入期間の月数に応じた額をそれぞれ計算します | |

| ※2 平均標準報酬月額… | |

| 平成15年3月以前の加入期間について、計算の基礎となる各月の標準報酬月額の総額を、平成15年3月以前の加入期間で割って得た額です。 | |

| ※3 平均標準報酬額…… | |

| 平成15年4月以降の加入期間について、計算の基礎となる各月の標準報酬月額と標準賞与額の総額を、平成15年4月以降の加入期間で割って得た額です。 | |

| ※4 | |

| 昭和21年4月1日以前に生まれた方については、給付乗率が異なります。 | |

※日本年金機構「令和7年度版 老齢年金ガイド(PDF:3.2 MB)」から抜粋

上記の計算式では、「B.平成15年4月以降の加入期間」が該当します。

《計算式》

200,000円×5.481/1000×12ヶ月=13,154円

年間だと約13,000円の年金額になります。

月額にすると、約1,100円ですね。

70歳まで働けば、さらに増えることになります。

これをたった1,100円と受け取るのか、少しでも増えたことを喜ぶのかは、その人次第ですが、年金額が増えるに越したことはありません。

もちろん、厚生年金保険に加入している期間には保険料を納めなければなりません。

しかしながら、その期間は収入がある訳ですから、将来の資産(お金)として考えてみれば、65歳を超えても健康を維持して働けたことへのお祝いに、1年に1回、13,000円程度の物を自分自身へのご褒美として購入する、とすれば、たった1,100円とも言えない金額とも思います。

働くことへのモチベーションを少しでも高く

年金額を増額させるということは、労働を継続させるモチベーションとして、わかりやすい一つの要因になり得ます。

もっとも、その金額は積み重ねることでそれなりのものになりますが、月に直せば大きくはありません。それだけでモチベーションを保ち続けるには限界があります。

では、65歳を過ぎても働く本当のモチベーションとは何でしょうか。

日本では、定年年齢の引き上げや高年齢者の雇用継続義務など、少しでも長く働けるような施策が次々に採られています。

「65歳以上の在職定時改定制度」についても、年金額が都度増額しますので、導入前と比較すると年金の総額は増えますが、この傾向について「昔は早々にリタイアできたのに・・・」と日本が貧しくなったと嘆く方も少なくありません。

しかし、その時代と大きく違うのが健康寿命(**)です。

人は昔より、より長く健康でいられるようになりました。健康であるうちは現役として経済を支えてほしい、と人々が期待するのは自然です。

だからこそ、65歳を超えても働けているということは、人々の期待に応え、家庭や地域、ひいては国を支えていることになります。

そのことをぜひ意識して、誇りに持っていただきたいと考えます。

その誇りこそが、「今すぐもらえる」モチベーションではないでしょうか。

(**)「健康寿命」にご興味のある方は、年金を学ぶ【第4回】『繰下げ受給の年齢上限引上げ』を学ぶ①をご覧ください。

執筆者プロフィール

【障害年金】についてもう少し学びたい方はこちらをご参照ください