日本の平均寿命は男性81歳、女性87歳。この年齢は、耳にしたことがあると思います。

では、今これを読んでいるあなたが、この年齢まで生きられる可能性が50%くらいかというと、

実はそんなことはありません。

繰下げ受給を検討するにあたり、平均寿命を含め様々な内容を検討しなければなりません。

今回の「年金を学ぶ」は、令和4年度から大きく変更された繰下げ受給を2回に分けて、解説いたします。

日本の平均寿命と平均余命

平均寿命とは、0歳の方が将来に生きられる平均年齢です。つまり、既にそこから何十年と生きている方全体を平均とする寿命は、同じ年齢が来る前に亡くなった方を分母から除いている分、冒頭の年齢よりも高くなります。

今の年齢からあと何年生きられるのかという期待値を平均余命と言います。年金の受給を考えるとき、念頭に置いておきたいのは、冒頭の平均寿命ではなく、平均余命なのです。

令和2年で65歳の方の平均余命は、男性で約20年、女性で約24年となっています。つまり、65歳まで到達した人は平均寿命以上に生きる可能性が高いことになります。

主な年齢の平均余命

| 年齢 | 男 | 女 | ||||

|---|---|---|---|---|---|---|

| 令和2年 | 令和元年 | 前年との差 | 令和2年 | 令和元年 | 前年との差 | |

| 0歳 | 81.64 | 81.41 | 0.22 | 87.74 | 87.45 | 0.30 |

| 5歳 | 76.83 | 76.63 | 0.20 | 82.93 | 82.66 | 0.27 |

| 10歳 | 71.85 | 71.66 | 0.20 | 77.96 | 77.69 | 0.27 |

| 15歳 | 66.89 | 66.69 | 0.20 | 72.98 | 72.72 | 0.27 |

| 20歳 | 61.97 | 61.77 | 0.20 | 68.04 | 67.77 | 0.27 |

| 25歳 | 57.12 | 56.91 | 0.21 | 63.12 | 62.84 | 0.28 |

| 30歳 | 52.25 | 52.03 | 0.22 | 58.20 | 57.91 | 0.29 |

| 35歳 | 47.40 | 47.18 | 0.23 | 53.28 | 53.00 | 0.29 |

| 40歳 | 42.57 | 42.35 | 0.23 | 48.40 | 48.11 | 0.29 |

| 45歳 | 37.80 | 37.57 | 0.23 | 43.56 | 43.26 | 0.29 |

| 50歳 | 33.12 | 32.89 | 0.24 | 38.78 | 38.49 | 0.29 |

| 55歳 | 28.58 | 28.34 | 0.24 | 34.09 | 33.79 | 0.30 |

| 60歳 | 24.21 | 23.97 | 0.23 | 29.46 | 29.17 | 0.30 |

| 65歳 | 20.05 | 19.83 | 0.23 | 24.91 | 24.63 | 0.29 |

| 70歳 | 16.18 | 15.96 | 0.22 | 20.49 | 20.21 | 0.28 |

| 75歳 | 12.63 | 12.41 | 0.22 | 16.25 | 15.97 | 0.28 |

| 80歳 | 9.42 | 9.18 | 0.24 | 12.28 | 12.01 | 0.27 |

| 85歳 | 6.67 | 6.46 | 0.21 | 8.76 | 8.51 | 0.25 |

| 90歳 | 4.59 | 4.41 | 0.18 | 5.92 | 5.71 | 0.21 |

※厚生労働省 厚生労働省 令和2年簡易生命表の概況より

年金制度ができて以来、この平均余命は伸び続けました。また「生涯現役」という言葉が語るように、年金受給ができる世代においても、まだまだ労働をしたいという方が増えています。

そのため、従来の年金受給レベルを維持しながら、かつ現役並みに労働できる方の労働意欲を増大させることが、今回の「年金の繰下げ年齢の上限引き上げ」の大きな目的です。人生における選択肢を増やすための施策と言って良いでしょう。

どうやったら年金の繰下げができるか

老齢年金には「老齢基礎年金」と「老齢厚生年金」がありますが、両方の繰下げも、どちらか片方を繰下げることもできます。

既に年金をもらっている方(特別支給の老齢厚生年金、障害年金、遺族年金)には、65歳になる誕生月の初旬(1日生まれの方は前月の初め)に、日本年金機構から「年金請求書(ハガキ同封)」が郵送されます。

また、新規に老齢年金をもらう方には、65歳の誕生月3ヶ月前になると「年金請求書」が日本年金機構から郵送されます。

「老齢基礎年金」または「老齢厚生年金」のどちらか一方を繰下げる場合は、「年金請求書」にある繰下げの意思確認欄に記載して返送すればOKです。

また、両方の年金を繰下げする場合には、年金事務所へ「年金請求書」を提出する必要はありません。

繰下げを行うことで、年金額は毎月0.7%増額されます。

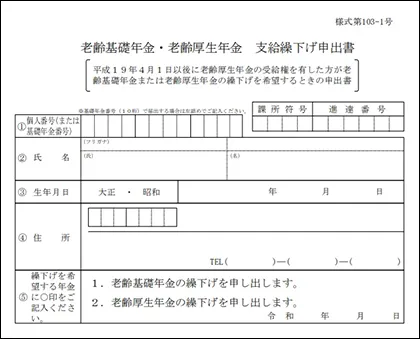

繰下げを完了して、年金受給を開始したい場合は下記の「支給繰下げ申出書」を年金事務所へ提出します。申出書を提出する前月分までの月数で増額率が決まり、年金の支給が開始されます。なお、「支給繰下げ申出書」は、年金事務所または日本年金機構ホームページで入手することができます。

老齢基礎年金・老齢厚生年金 支給繰下げ申出書の例

詳しくは下記ページをご覧ください。

【ねんきんNAVI】

ねんきん手続きガイド:すでに年金をもらっている人の手続き

繰下げはお得なの?

年金の受給について、単純にお得だったか損だったか決まるのは、年金の受給が終了するとき、つまり亡くなった時です。仮にお得だったとしても、本人は既にお金が必要無い世界にいることになります。年金受給がお得かどうかで、その受給時期を決めるというのは、実は合理的とも言い難いのです。

では、配偶者にとってはどうでしょうか。厚生年金の被保険者が65歳に達した時点で、被保険者に扶養する子どもや配偶者がいる場合に支給されるのが「加給年金」です。老齢厚生年金を繰下げしている間、加給年金は受け取れません。

加給年金を受け取るには諸処の要件がありますので、損得を考える要件の一つにはなりますが、誰にもあてはまるという話でもありません。損得から繰下げ時期を考えるというのは、不確定要素が多すぎて、誰もが正解を出せないのです。

いつ年金を受け取れば良い?

平均寿命も年金額の損得も考慮しないなら、受給時期を繰り下げるとしても、いつから年金を受給すれば良いのでしょうか。

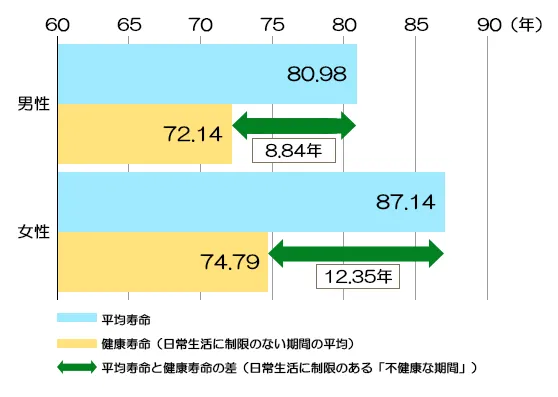

ここで考えてほしいのは「健康寿命」です。健康寿命とは、人が健康でいられる年齢を指します。健康寿命と最終的な寿命の間が不健康な時期と言えるでしょう。ちなみに日本の平均健康寿命は男性で約72歳、女性は74歳程度です。平均寿命との差でいえば男性は約8.84年、女性は約12.35年です。(2016年)

※厚生労働省 e-ヘルスネット 図2.平均寿命と健康寿命の差(2016年)」より抜粋

上の図にあります平均寿命と健康寿命の差(不健康な期間)を年金で支えるのです。

人はいずれ老いますが、その時期や程度は人によって大きく変わります。自身が老いを感じ、健康診断等の状況から判断しても自分が健康とは言えなくなったと感じた時というのが、年金の受給を考える時期ではないでしょうか。

平均寿命や年金額の損得に惑わされず、自身の健康と向き合う過程の中で、その生活のために年金の受給時期を決めていただきたいと考えます。

次回は、年金の繰下げにより、実際に受け取れる金額を具体的に計算することで、年金についての理解をさらに深めましょう。お楽しみに!

執筆者プロフィール

【繰下げ受給の年齢上限引上げ】についてもう少し学びたい方はこちらをご参照ください