さて、これまで年金支給年齢の繰下げについて話を続けてきました。そこで、今回は具体的な数字を元に、年金支給年齢の繰下げが年金額にどれくらい影響するのか、検証していきましょう。

この記事の目次

繰下げの効果が出るのは80歳代から

まず、モデルケースとして、通常65歳から受け取れる老齢基礎年金と老齢厚生年金の合計を200万円と仮定します。老齢基礎年金の満額が現在約80万円ですので、老齢厚生年金が121万円程度、これを現役時代の標準報酬月額に直すと、平均して380千円程度になります。会社員として40年勤め上げ、平均して38万円ほどの額面の給与を受け取っていたと想定してください。

65歳で繰下げを選択した場合、毎月その金額の0.7%ずつ増額していきます。1年間で8.4%、5年間で42%ですね。

- 70歳まで繰り下げた場合

200万円×142%=284万円/年

つまり、65歳で受け取るよりも70歳から受け取る方が年間で84万円増額となります。

今回の改正で、75歳まで繰下げが認められることになりました。それではぎりぎり75歳まで引き延ばしてみましょう。増額率は84%となります。

- 75歳まで繰り下げた場合

200万円×184%=368万円/年

今度は、65歳で受け取るよりも75歳から受け取る方が年間で168万円増額となります。

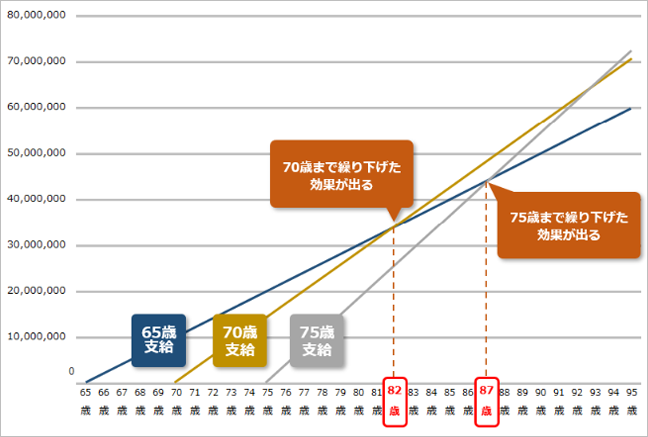

前回のコラムで、損得で年金を考えないようにと話しましたが、とは言ってもその比較は気になると思います。そこで、どの年齢で繰下げの効果が出るのか、表にすると、以下のようになります。

老齢年金の受け取り総額

ざっくり言えば、65歳支給時に比較して、70歳支給に繰り下げると82歳頃に総額で上回ることになります。同様に75歳支給に繰り下げると87歳頃に総額を上回ります。

加給年金がある場合は回収が遅れる

加給年金は、被扶養となる配偶者が老齢基礎年金の受給時期まで受け取れる、いわば年金の家族手当です。加給年金を受け取れる場合、繰下げ支給にしても、加給年金が増えることはありません。よって、加給年金を受け取れる期間に年金を受け取らなければ、繰下げしない、つまり加給年金を受け取る場合に比べて、その回収に時間がかかることになります。

例を挙げます。

扶養者と被扶養者の年齢差が10歳で、特別加算額を含む加給年金を扶養者が65歳から423,700円受け取れる場合(※)、75歳まで受け取れる加給年金額は4,237,000円です。

※昭和18年4月2日以降生まれの扶養者で、被扶養者が昭和41年4月1日以前生まれの場合(2026年4月現在)

一方で、年金受給を75歳まで繰下げると、加給年金は受け取れません。扶養者が75歳ということは、被扶養者が65歳となり、ご自身で年金を受け取れる年齢になるためです。

先ほどの計算で10年の繰下げよって得られる増額分が168万円ですから、増額した金額で加給年金10年分を取り戻そうとすれば、4,237,000円÷1,680,000円と計算して、2年強かかります。

加給年金額は一定なのに対して、老齢年金の増額分は元となる年金額に比例します。よって、元の年金額が200万より少なければ上記よりも時間がかかりますし、逆に年金額が200万より多ければ、そこまで時間がかからないことにもなります。

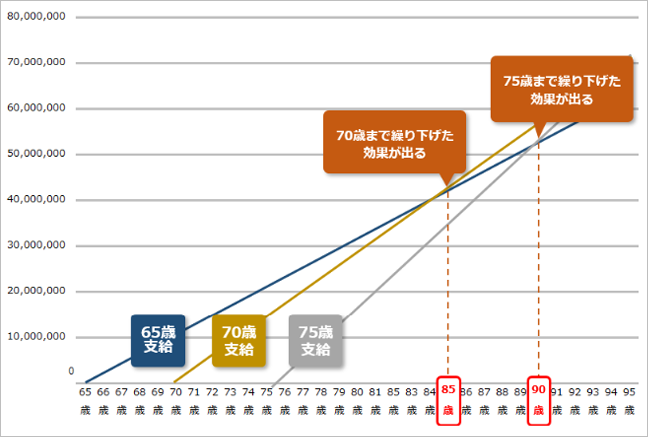

これを先ほどと同じように表すと、65歳支給時に比較して、70歳支給に繰り下げると85歳頃に総額で上回ることになります。同様に75歳支給に繰り下げると90歳頃に上回ります。

老齢年金の受け取り総額(加給年金込み)

繰下げ中に死亡した場合、

遺族は未支給年金を受け取れるが、時効に注意

年金の繰下げを行うということは、年金を受け取らないまま死亡するリスクが高くなる、ということになります。

遺族の方が受け取れる「未支給年金」は、65歳から年金を受給していたという前提で計算されます。では、上記のケースで繰下げ申請された方が75歳で老齢年金を受け取らずに亡くなった場合、遺族は200万円/年×10年=2,000万円が未支給年金になるかというと、そうではありません。

実は年金の請求時効は5年となっています。つまり、当該の方が亡くなった後、速やかに遺族が未支給年金を請求したとしても、最大で200万/年×5年=1,000万円しか請求できないのです。

本来受け取れる金額を使わずに亡くなってしまうわけですから、本人の損得で言えば、損以外の何物でもないうえ、遺族にも本来受け取れたはずの年金を渡せない、という事態に陥ります。繰下げを行う前に、このリスクは認識しておきたいところです。

損得よりも人生観で受給時期を決めることも一つの方法

ここまでは、いわゆる額面上の話となります。手取りとなる金額を考えると、繰下げ効果が出るのはさらに後ろ倒しになります。

まず、所得税や住民税はその収入の多寡で決まりますので、収入が高いということは、これらの税金も高くなります。

また、医療の窓口負担も見逃せません。本来、70歳以上で2割負担、75歳以上で1割負担となるところ、現役並みの年金額(概ね年収383万円以上)の場合、3割負担となります。

一方で、ご本人が年金以外に収入を持っているケースだと、年金額を抑えても税金はそれなりの負担になります。また、医療負担についても、元気なうちは結局大した負担にならないケースも出るので、一概に年金額を抑えれば良いというものでもありません。

よく、「どのパターンが一番手取りとしてお得なのか」という議論になりますが、結局、不確定要素が多すぎて、断言できない、というのが本音なのです。

繰下げの効果が出るのは80歳半ば以降、加給年金がある方はさらに遅れる、というおおよその年齢を念頭に置きつつ、あとは「元気なうちにたくさん使う」ために早目に受給するのか、「長生きに備えて安心した老後にする」ために繰下げを使うのか。ご自身の人生観から受給時期を決定してはいかがでしょうか。仮に金額的に損になったとしても、自身の人生観に合う行動をしている限り、後悔はしないのではないかと思います。

【まとめ】「繰下げ受給」を検討する際のポイント

- ・令和4年度から上限年齢が変更(70歳⇒75歳)

- ・いつ年金を受け取れば良いかを考えるには、健康寿命が重要

- ・損得よりも人生観で受給時期を決めることも一つの方法

執筆者プロフィール

【繰下げ受給の年齢上限引上げ】についてもう少し学びたい方はこちらをご参照ください