今回は第3号被保険者に関するQ&Aです。

第3号被保険者につきまして、「年金はいくら?」から「手続き」のことまで身近な疑問にお答えします。

これまで第3号被保険者だった方、配偶者が第3号被保険者である方はもちろん、これから第3号被保険者になる方、あるいはなるかもしれない方、第3号被保険者に関わる全ての方に、ぜひご一読いただきたいと思います。

この記事の目次

【第3号被保険者Q&A①】

第3号被保険者の年金はいくらもらえるの?

私は「第3号被保険者」です。年金はいくらもらえるのでしょうか。

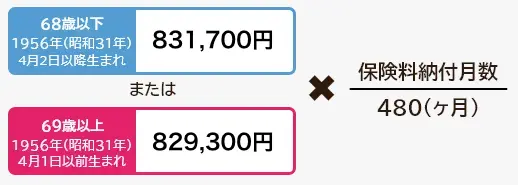

第3号被保険者の年金額は、国民年金のみに加入する第1号被保険者と同じです。

つまり、2026年度だと満額(20歳から60歳まで加入)では年間847,300円となります。この金額は65歳の受給時の金額であり、「繰上げ受給」や「繰下げ受給」による受け取りも可能です。

【Q&A①】サクッ!と解説

第3号被保険者の年金は「老齢基礎年金」です。

「老齢基礎年金」は保険料の納付月数によって計算されます。

第3号被保険者は保険料を納めていないので、被保険者であった期間を納付月として計算します。(計算式は下記のとおりです。※2026年度)

第1号被保険者とは違い「免除」の制度がないため、とてもシンプルです。

「老齢基礎年金」ですから、65歳前にもらえる「繰上げ受給」や66歳以降に繰り下げて年金をもらえる「繰下げ受給」も可能です。

※年金額をお知りになりたい場合は、年住協カンタン「年金額」シミュレーションが便利です。

ご自身の年金額が試算できます。この機会にぜひ、ご活用ください。

【第3号被保険者Q&A②】

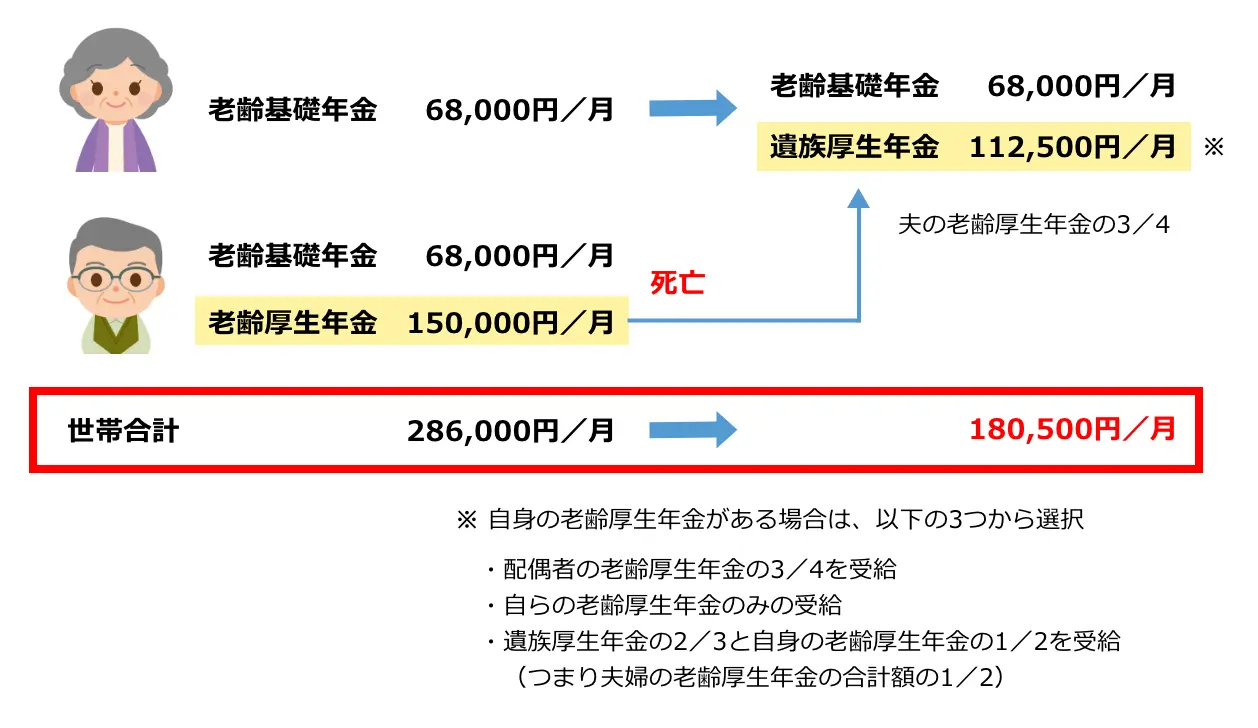

配偶者が亡くなったときはいくらになるの?

【Q&A①】の者です。

夫婦で暮らす分には良いのですが、配偶者に先立たれると不安な金額ですね。

配偶者が亡くなった場合はどうなるのでしょうか。

まず、ご自身の「老齢基礎年金」はこれまで通り受け取れます。

そして、配偶者が生前に厚生年金に加入していた場合、配偶者の死亡後に「遺族厚生年金」を受け取ることができます。

支給額は亡くなった配偶者が受け取っていた「老齢厚生年金」の3/4の金額です。

【Q&A②】サクッ!と解説

「老齢厚生年金」の年金額は、亡くなった方が今まで納めていた厚生年金保険料の額によって決まります。亡くなった方が長く働き、保険料として納めた額が多ければ多いほど、遺族年金の金額も高くなる仕組みです。

そして、亡くなった方がもらっていた、または、もらう予定だった「老齢厚生年金(厳密には報酬比例部分)」に3/4をかけた金額が「遺族厚生年金」の額(※)となります。

ただし、特に配偶者が高い「老齢厚生年金」を受け取っていた場合、世帯年収が大きく減ることになるので、生活が変わる可能性があります。

配偶者の年金状況をしっかり把握し、もしもの時に備えておくことをお勧めします。

(※)「遺族厚生年金」の金額に関する詳しい内容につきましては、

「遺族年金」を学ぶ③~遺族年金の金額について(いくらもらえるの?)~をご参照ください。

【第3号被保険者Q&A③】

結婚して第3号被保険者になりました。何か手続きしないといけませんか?

手続きについて質問します。

会社員の配偶者と結婚し、専業主婦(夫)になります。

私は何か手続きをしなければいけないのでしょうか。

配偶者のお勤め先が手続きをしますので、特にご自身で手続きをする必要はありません。ご安心ください。

【Q&A③】サクッ!と解説

配偶者のお勤め先が「第3号被保険者関係届」を年金事務所に提出することで、ご質問者の方は第3号被保険者になります。

そのため、特にご自身の手続きは不要です。

また、第3号被保険者になった月以降に支払った国民年金があった場合や前納等で納付をしていた場合は還付請求書を提出することによって、その金額を戻してもらうことができます。

万一、会社が手続きをしていなかった場合は年金事務所(※)にご相談ください。

配偶者の年金加入記録や扶養認定の証明書などをもって訂正手続きをすることができます。

もし、記録ミスを放置してしまうと、将来の年金額に影響がでます。会社が手続きを行ったかどうか、必ず確認をしておきましょう。

(※)年金事務所へのご相談は、下記の日本年金機構ホームページをご利用ください。

https://www.nenkin.go.jp/section/soudan/index.html

【第3号被保険者Q&A④】

第3号被保険者になったら、配偶者の社会保険料に影響がありますか?

【Q&A③】の者です。

私が第3号被保険者になることで、配偶者の社会保険料には影響しますか?

影響しません。ご安心ください。

第3号被保険者がいてもいなくても社会保険料は変わりません。

所得税の被扶養者の考え方と混同した質問ですね。

所得税は、配偶者が被扶養者になった場合、所得税は下がることになります。

【第3号被保険者Q&A⑤】

60歳になったら届出は必要ですか?

【第3号被保険者Q&A⑥】

年上の配偶者がいる場合の手続きは?

「第3号被保険者」って配偶者(夫)が「第2号被保険者」である必要がありますよね。

配偶者(夫)が65歳になったら、私はどうなりますか?

5歳以上年齢が離れていたら、必ず出てくる場面ですね。

まず、配偶者が65歳になると、第3号被保険者は原則、資格を失います。

そのため、「第1号被保険者」になるか、雇用されて「第2号被保険者」になるかの選択になります。

「第1号被保険者」になるためには、やはり市区町村の年金担当課で手続きすることになります。

【Q&A⑥】サクッ!と解説

本件は、皆さんからのご質問が非常に多い内容です。

そのため、「サクッ」とはいきませんが、少しお付き合いください。

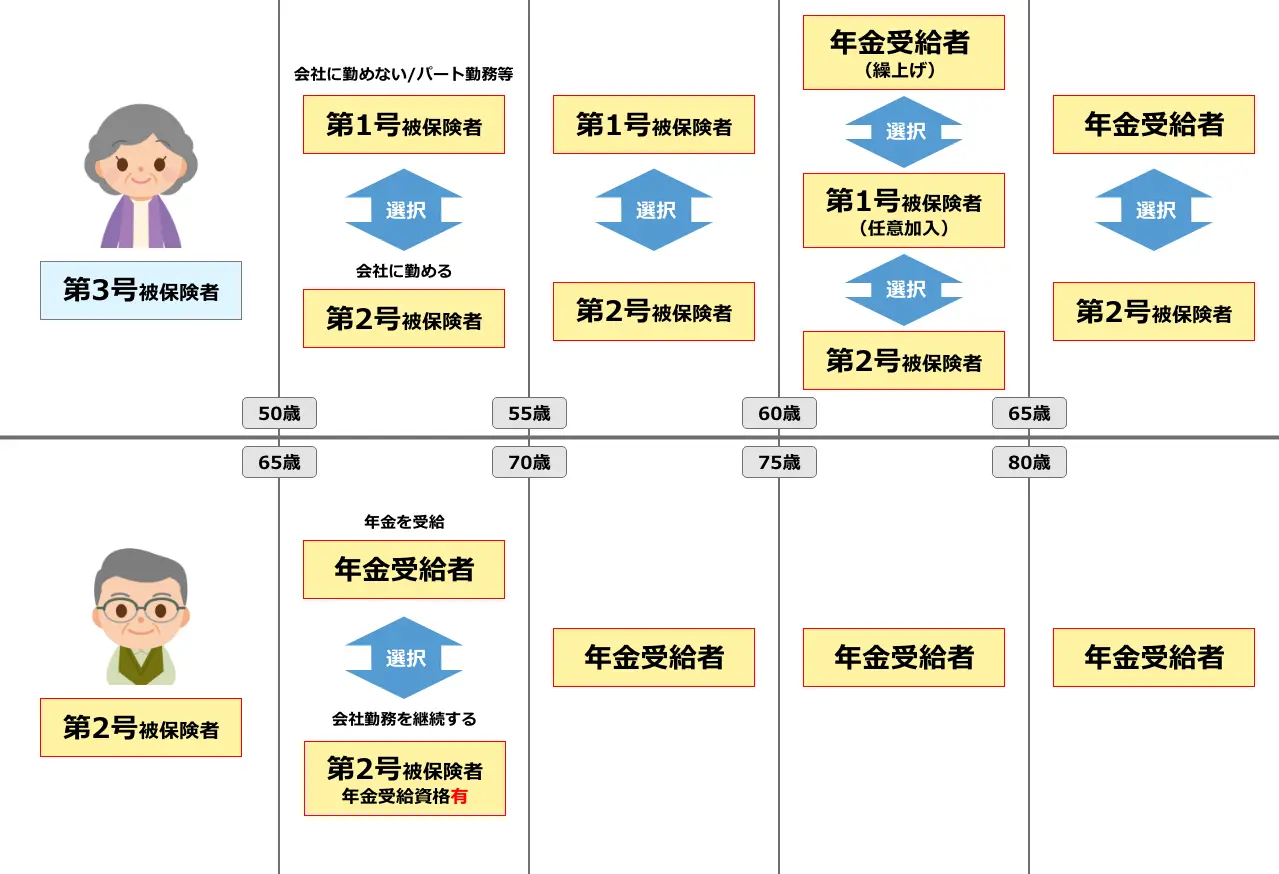

まずは、文章にすると解りづらいので、『年齢差15歳の夫婦を想定した場合のそれぞれの年金制度の加入状況』を図にしてみました。

▶ケース①

配偶者が65歳以降も厚生年金保険に加入して働いていたとしても、その配偶者に「老齢基礎年金」の受給資格があれば、やはり本人の第3号被保険者の資格は失うことになります。

●年齢15歳差の場合の夫婦における「年金制度」の加入状況の例(ケース①)

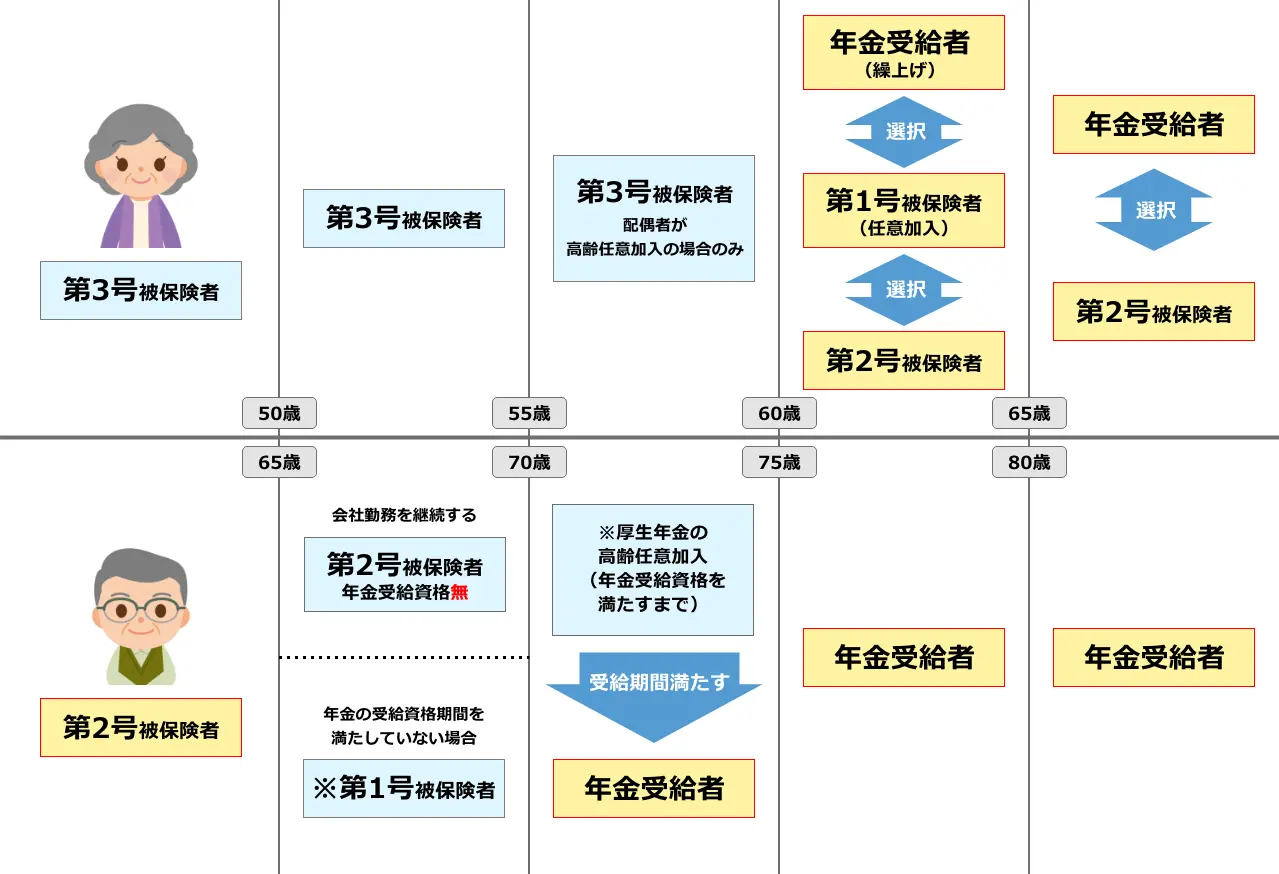

▶ケース②

一方で、配偶者が厚生年金加入者で、かつ「老齢基礎年金」の受給資格を満たしていない場合は、引き続き第3号被保険者でいることができます。

●年齢15歳差の場合の夫婦における「年金制度」の加入状況の例(ケース②)

専業主婦(夫)であることは変わらないのに、年齢で区切られて保険料を払わなくてはいけなくなることには納得できないかもしれません。

つまり、「(実際に受けているかどうかにかかわらず)年金を受け取れるということは、配偶者は労働しなくていいわけだから、配偶者を支える必要もないでしょ。だから、ちゃんと本人は働いて年金納めてよ」という制度なのです。

そのため、例外的に「老齢基礎年金」の受給資格の無い配偶者はその年齢でも必死に働かなければいけないわけで、それを本人が第3号被保険者として支えることが認められていると言えば、理解しやすいのではないでしょうか。

ちなみに、それでも厚生年金加入ができるのは70歳未満までなので、配偶者が65歳以上も厚生年金に加入して、その後に老齢基礎年金の受給資格を得たとき、あるいは配偶者が70歳以上になると、本人の第3号被保険者もその資格を失います(高齢任意加入者になった場合を除く)。

年金は遠い将来の話のようで、実は大切な未来の話

いかがでしたでしょうか。

第3号被保険者の仕組みは、いわば年金改正の「後付け」でできた制度でもあるので、複雑に感じるのは無理もありません。

しかし、わからないからと放っておくと、ご自身の老後の生活に大きく影響します。

第3号被保険者の話に限ったことではありませんが、年金は、遠い将来の話のようで、実は大切な未来の話です。

後悔をする頃、その失った時間はもう返ってこないと断言できます。

せめて、関心を持って日々の年金関連のニュースや年金事務所から届くお知らせには目を通しておいていただきたいと思っています。

執筆者プロフィール

-

特定社会保険労務士

村田淳(むらたあつし)

ソフトウェア会社のコンサルタントを経て平成29年に開業。産業カウンセラーの資格を持ち、主に10人未満の企業を中心に、50社以上の顧問企業から、毎日のように労務相談を受けている。「縁を大事にする」がモットー。

-

特定社会保険労務士

林良江(はやしよしえ)

板橋区役所年金業務に10年以上携わり、現在も同区資産調査専門員として勤務しながら、令和4年より障害年金を中心に事務所を開業。「ひまわりの花言葉;憧れ・崇拝・情熱」が自分のエネルギー源。

- 次回予告 -

『2025年度の年金額改定』を学ぶ①

~ひと目でわかる「改定額一覧表」つき~

次回、くらしすとEYEの年金を学ぶ【第38回】では、

"『2025年度の年金額改定』を学ぶ① ~ひと目でわかる「改定額一覧表」つき~"

を更新予定でございます。

くらしすとEYEは「毎月15日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。