遺族に遺されたお金というのは、生活に直結します。

これが「思ったより少なかった」と嘆いたところで、それを増やす術はありません。

遺族年金がどのような時に受け取ることができるかについては、第1回、第2回の『遺族年金』を学ぶ(※1)をご参照ください。

遺族年金の解説、第3回目は「遺族年金、いくらもらえるの?」です。

遺す人も遺される人も一番興味があるところではないかと思います。

正確な金額はともかく、その金額が決まる仕組みを知っておくことで、生命保険や投資で補う内容を決められます。これからの「備え」を含めた人生プランを決めるうえで、年金の知識は欠かせないのです。

この記事の目次

遺族基礎年金は原則一律、そして、子に加算あり

まずは遺族年金の土台となる「遺族基礎年金」です。

こちらの金額は一律、847,300円(※)/年です。

つまり、若くして亡くなっても、また、遺族基礎年金の対象ぎりぎりの年齢で亡くなっても、同じ金額となります。

文字通り、「生活の基礎を担う部分については亡くなった年齢にかかわらず、支給要件にあたれば支給しましょう。」ということですね。

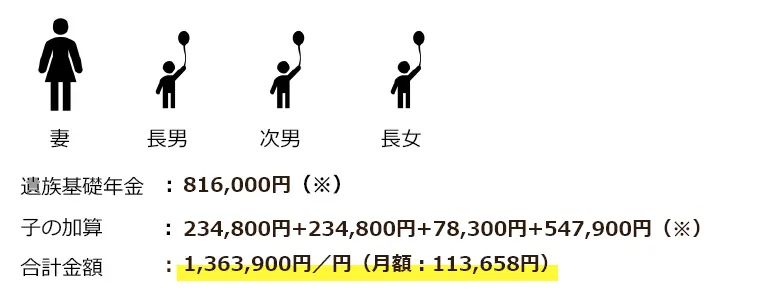

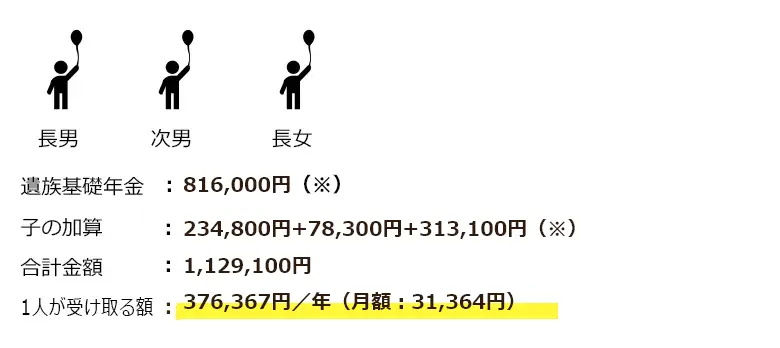

また、遺族基礎年金にはプラスして「子の加算」というものがあります。

第1子と第2子は各243,800円(※)/年

第3子以降は各81,300円(※)/年

復習となりますが、遺族基礎年金は「子のある配偶者」または「子」(※『遺族年金』を学ぶ① ~誰が受け取るのか?~)に支給されるものです。

「子のある配偶者」のケースはわかりやすいと思うのですが、「子」が受け取る場合はどのようになるのでしょうか。

「子」が受け取る場合の「子の加算」‥‥。こちらの言い方もややこしいのですが、要は第2子以降がいる場合がそれにあたります。

「子」が受け取る場合で、かつ、対象の子が2人以上いるときは、第2子以降の子の加算を計算後、子どもの数で割った金額が、それぞれの子に支給されます。第3子以降の金額は親が受け取る場合と同様に下がります。(下図を参照)

「子のある配偶者」(子が3人のとき)

「子」が3人のとき

(※)2026年度の年金額(「遺族基礎年金」は新規裁定者)

遺族厚生年金はそれまでの加入期間に左右される

次に「遺族厚生年金」を見ていきましょう。

こちらは報酬比例部分、つまり、亡くなった方がこれまで納めていた厚生年金保険料の金額によって決まります。

亡くなった方が長く働き、保険料として納めた額が多ければ多いほど、遺族年金の金額も高くなる仕組みです。

この考え方は、老後に受け取れる「老齢厚生年金」の計算方法と同じです。

亡くなった方がもらっていた、または、もらう予定だった老齢厚生年金の報酬比例部分に4/3をかけた金額が遺族厚生年金の額となります。(これを「長期要件」といいます。)

もっとも、そうなると、若くして亡くなった場合は家族への影響が大きいのに入ってくる金額が少ないことになります。 そこで、加入期間が300月(25年)に満たない場合は、300月加入していたとみなして計算した金額の4/3の額としています。(これを「短期要件」といいます。)

計算式は下記のとおりです。

「複雑だなあ」と思われるかもしれませんが、仕組みを理解してみると、そうでもありません。

一度、ご自身の収入等で年金額を試算してみてはいかがでしょうか。

より理解が深まると思います。

《「遺族厚生年金」の計算式 》

「報酬比例部分」の計算方法は下記の通りです。

報酬比例部分 = A + B

A:平成15年3月以前の加入期間

B:平成15年4月以降の加入期間

※日本年金機構のHPから抜粋

https://www.nenkin.go.jp/service/yougo/hagyo/hoshuhirei.html

[解説]

「報酬比例部分」とは、厚生年金の保険料を支払った期間中の報酬(給与)により、その期間中に基づいた年金額が計算される『部分』の総称です(他の『部分』もあります。)。 これは、厚生年金の年金額を計算するにあたり、基礎的な考え方です。

また、2つの計算方法があるのは2003(平成15)年4月に「総報酬制」が導入されたためです。

「総報酬制」とは、毎月の給与と賞与(ボーナス)の両方から年金額を計算する考え方です。以前は毎月の給与のみで計算していました。

そのため、「総報酬制」の前後それぞれで年金額を計算し、その後に合算します。

「総報酬制」”前”は給与のみが対象=「平均標準報酬”月額”」、導入”後”は給与と賞与が対象=「平均標準報酬”額”」と呼称が変わるのは、そのためです。

平均標準報酬”月額”は「平均月収」、平均標準報酬”額”は「年収の12分の1」と考えれば理解しやすいと思います。

なお、7.125/1000や5.481/1000(*)は「生年月日の乗率」です。昭和21年4月1日以前に生まれた方については乗率が異なりますので、ご注意ください。

※厚生年金の年金額計算に関する詳しい内容は下記のページをご覧下さい。

老齢厚生年金をケースごとに試算してみましょう(加入時期による年金額)

遺族厚生年金は妻がもらえる2つの加算あり

また、遺族厚生年金には2つの加算があります。どちらも受け取れるのは“妻だけ”です。

1つ目は「中高齢寡婦加算」です。

「寡婦」とは、夫に先ただれた妻のことです。(妻のみ。夫はもらえません。)

夫が在職中に亡くなった場合、在職中でなければ夫の厚生年金加入期間が20年以上ある場合に、妻が下記要件のいずれかに該当すれば635,500円(※)/年が加算されます。

【中高齢寡婦加算の要件(妻)】

- 夫が亡くなったときに40歳以上65歳未満で、生計を同じくしている「子がいない妻」。

- 遺族厚生年金と遺族基礎年金を受給していた「子のある妻(40歳に到達した当時、子がいるため遺族基礎年金を受けている)」が、子が18歳到達年度の末日に達した(障害の状態にある場合は20歳に達した)ために遺族基礎年金を受給できなくなったとき。

日本では夫が妻を扶養しているケースが多く、夫が急に亡くなっても、すぐに生活の糧を稼ぐこともできないということがあります。

夫が亡くなった時に「子」がいなくて「遺族基礎年金」をもらえない、または、「子」が成長して18歳を超えて「遺族基礎年金」が打ち切りになった、そんな場合に加算されるのが「中高齢寡婦加算」です。

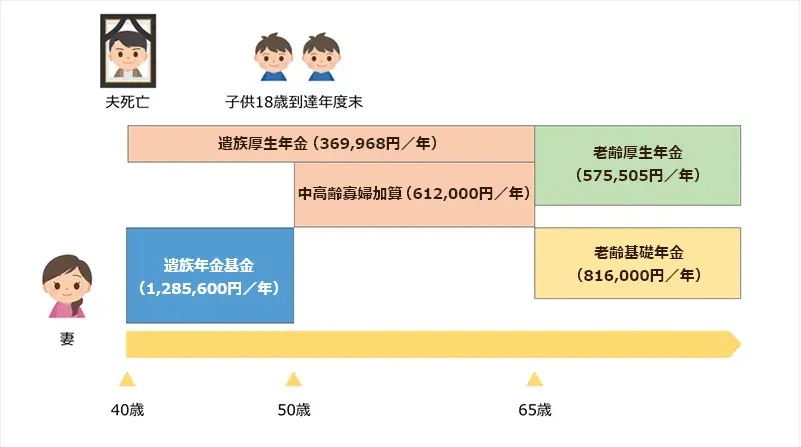

40歳から65歳に妻自身の「老齢基礎年金」がもらえるまでの間、受け取ることができます。

2つ目は「経過的寡婦加算」です。

こちらは、対象者が非常に限定されます。

65歳になると「中高齢寡婦加算」はなくなりますが、妻の「老齢基礎年金」は65歳から支給されます。

しかしながら、「老齢基礎年金」の制度が始まったのは1986(昭和61)年4月1日からであり、1986(昭和61)年4月前に専業主婦であった方は、国民年金は任意加入でした。

そのため、妻自身の「老齢基礎年金」が低額となってしまうケースが発生し、その低額を補う制度が「経過的寡婦加算」です。

支給額は21,147円~633,700円/年(※)で、妻の生年月日によって決まります。

妻の「老齢基礎年金」の額と合わせると、前述の「中高齢寡婦加算」と同額になるように計算されています。名前に「経過的」とあるように、将来はなくなってしまう制度です。

【経過的寡婦加算の要件(妻)】

- 1956(昭和31)年4月1日以前生まれの妻に65歳以上で遺族厚生年金の受給権が発生したとき(ただし、夫が老齢厚生年金の受給権者、または、受給資格を満たして死亡した夫の厚生年金被保険者期間が20年以上ある場合に限る)

- 中高齢寡婦加算が支給されていた1956(昭和31)年4月1日以前生まれの遺族厚生年金の受給権者である妻が65歳に達したとき

なお、「中高齢寡婦加算」と「経過的寡婦加算」の具体的な支給額につきましては、下記の「くらしすと」ページをご覧ください。

中高齢寡婦加算、経過的寡婦加算の具体的な支給額は?

(※):2026年度の年金額

遺族が受け取れる年金を具体的に計算してみる

では、具体的に計算してみましょう。

いままで学んだ内容を踏まえ、遺族年金の具体的な年金額を《事例》をもとに試算してみます。

《事例》

40歳で夫を亡くしたA子さんの場合

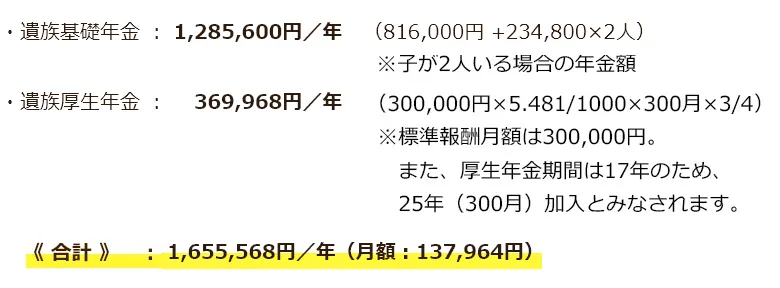

A子さんの夫は40歳で2026(令和8)年に亡くなりました。

夫は1986(昭和61)年生まれ。2009(平成21)年から会社員として働き、厚生年金の加入期間は17年間でした。会社員時代の夫の平均標準報酬額は300,000円とします。

また、妻 A子さんは夫と同い年で40歳。夫が亡くなった時は専業主婦として夫を支え、現在、8歳の双子の子どもがいます。

●A子さん40歳の時の年金額

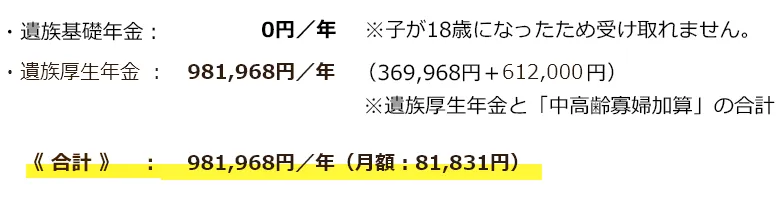

●A子さん50歳の時の年金額

●A子さん65歳以降の年金額

65歳以降は「中高齢寡婦加算」は支給されません。ただし、65歳からはA子さん自身の「老齢基礎年金」を受け取ることができます。 (国民年金は40年間(満期)加入したということで試算します。)

なお、A子さんには厚生年金の加入期間があります。

結婚する前の10年間、会社員として働きました。また、夫が亡くなったあとは、遺族年金だけでは生活できないため、40歳から65歳までの25年間、会社員として働いたとします。

なお、A子さんの会社員時代の平均標準報酬額は、前職・現職ともに250,000円とします。A子さんの老齢年金は下記のとおりです。

65歳以降は(A) (B)のどちらか選択できます。

A子さんは年金額が多い(B)を選択しました。

※1:年金額は2026年度としています

※2:上記の計算シミュレーションでは、社会保険料・税金等は考慮していません。

もしものときのための『備え』を

いかがでしょうか。

遺族年金の金額を多いと見たでしょうか、少ないと見たでしょうか。

住む地域や置かれた環境によっても変わってくるので、一概には言えないのですが、少なくとも「年金だけで安心して暮らせていける」というほど十分とは言えない、というのが本音ではないでしょうか。

日本の年金というのは、老後の生活のすべてを保証しているとは言い難いものであり、それは遺族年金も例外ではありません。

前々回の「遺族年金」を学ぶ①でもお話していますが、

遺族年金は大黒柱の死亡というアクシデントから生活を一時的に支えることを前提としています。

遺族年金だけでは2人の子供を育てることはできません。事例にあるA子さんのように、働くことが不可欠です。つまり、自助努力も求められているのです。

今回は、遺族年金がいくらもらえるのか、について学びました。

「少ない」と感じた方は、生命保険や貯蓄等の検討も必要でしょう。また、ご自身が働けるスキルを養っておくことも一つの方法かと思います。

遺族年金を学ぶことは、「もしもの時の備えを考えておく」という事に通じるのでないでしょうか。

「将来のため」というとちょっと後回しにしてしまうものです。

しかし、それがこのコラムに触れることで「明日、その時が突然訪れたら」と考えたとしたら、それは人生のプランを検討する十分なきっかけなのかもしれません。

執筆者プロフィール