人はいつか亡くなります。

でも、自分が何歳まで生きられるのか、事前に知ることはできません。

漠然とした不安の中、人はそれぞれの人生を過ごしています。

公的年金制度は、国の社会保障制度の一つとして社会全体で高齢者等の生活を支える仕組みです。それぞれの人生における様々なリスクに備える機能を有しています。

以前、学んだ賃金スライドや物価スライドの仕組みも、そのような機能の一つです。

数十年先の物価水準や生活水準は誰にもわかりません。

その仕組みにより、物価や賃金に変動が生じたとしても実質的な価値のある年金をご自身が亡くなるまで受け取ることができるのです。

また、年金は老後の備えだけではなく、万一、障害を負った場合や死亡した場合の遺族への保障として障害年金や遺族年金が用意されています。

これらは貯蓄にはない「保険」の機能です。社会全体の支え合いによって人生における様々なリスクに備える制度なのです。

そのように、様々な人生に備える制度だからこそ、「年金は複雑だ」と言われる所以なのでしょう。

今回は、遺族年金に焦点をあて、それぞれの人生のストーリーから「こんなときどうなるの?」と題し、皆さまにご紹介します。

万一、ご自身がそうなってしまった時、どうすることが最善なのか? そんな風なイメージでお読み頂ければ幸いです。

この記事の目次

ストーリー①

余命1年と宣告されて…。

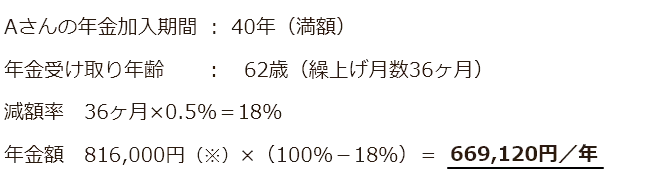

長年自営業を営み、国民年金を40年間納めたAさん(62歳)は、具合が悪くなったことから病院で診てもらったところ癌と診断されました。

それも余命1年の宣告‥。

もし、あなたがAさんなら‥。

ストーリー①

余命1年と宣告されて…。

長年自営業を営み、国民年金を40年間納めたAさん(62歳)は、具合が悪くなったことから病院で診てもらったところ癌と診断されました。

それも余命1年の宣告‥。

もし、あなたがAさんなら‥。

「余命宣告」を医師から告げられる‥。

Aさんとそのご家族が受けるショックは極めて大きいものでしょう。

Aさんは絶望で自暴自棄になるかもしれません。また、ご家族も不安とストレスで押しつぶされそうになるかもしれません。

それでも、Aさん、そして、ご家族は、残された時間を大切にしながら「その時」に備えて様々な準備をしていかなければなりません。

準備には様々ありますが、我々は「年金」に焦点をあてていきます。ご了承ください。

まず、思い浮かぶのは「今まで納めてきた年金はどうなってしまうのか?」でしょう。

「ひょっとしたら、払い損?」。このような考えも思い浮かぶかもしれません。

本来、老齢基礎年金は65歳にならないと受け取れません。

でも、65歳前にもらえる年金があります。

それが「老齢基礎年金の繰上げ受給」です。

実際、Aさんが最初に考えたのも、「老齢基礎年金の繰上げ受給」でした。

「繰上げ受給」の年金額は満額より減額されます。

それでも、亡くなるまでの間、ご自身が納めていた年金を受け取ることができるのです。

《繰上げ受給で年金を1年間もらうと‥》

上記の年金額が受け取れます。

(※)2026(令和8)年度年金額

年金は亡くなってしまうともらえないので、「もらえないよりはマシ」と考えることでしょう。一般的に、皆さんはこのように考えると思います。

でも、果たしてそうなのでしょうか。

老齢基礎年金は、あくまで“本人”への支給です。

これを“家族単位”で考えると、さらに2つの年金を受け取れる方法があります。

Aさんには58歳の妻がいます。

妻が受け取れる年金はあるのでしょうか?

まず、国民年金には「寡婦年金」という、夫が老齢基礎年金を受け取れずに亡くなってしまった妻へのセーフティネットがあります。

「寡婦年金」とは?

夫によって生計を維持されていた妻が60歳~65歳までの間、夫の第1号保険者期間における老齢基礎年金額の3/4を受け取ることができる年金です。

仮定の話ではありますが、宣告通りに1年でAさんが亡くなった場合、妻が60歳から65歳までの間に受け取れる「寡婦年金」は下記のとおりです。

《「寡婦年金」の計算方法》

(※)2026(令和8)年度年金額

もう一つ、死亡一時金も押さえておきましょう。

国民年金の保険料を納付した方が年金を受けないで死亡した時、遺族に一時金として支給されます。

Aさんの場合、妻は満額の32万円を受け取ることができます。

要件などを表でまとめてみました。

| 寡婦年金 | 死亡一時金 | |

|---|---|---|

| 受け取る方 | 妻 | ①配偶者 ②子 ③父母 ④孫 ⑤祖父母 ⑥兄弟姉妹(受け取れる順) |

| 亡くなった方の条件 |

|

|

| 受け取る方の条件 |

|

|

| 金額 | 亡くなった方の第1号被保険者期間の老齢基礎年金額×3/4 | 国民年金の納付月数に比例して12万~32万の一時金(遺族厚生年金との併給可) |

|

||

注意点としては、「老齢基礎年金の繰上げ受給」を請求したら「寡婦年金」と「死亡一時金」は受け取ることができないということです。

実は、このストーリーは本当にあった話です。

結論としては、Aさんは「老齢基礎年金の繰上げ受給」を受け取りました。

ただ、その時は「繰上げ受給」しか思い浮かばなかった‥。その年金を受け取った後に「寡婦年金」と「死亡一時金」の制度を知ったそうです。

そして、その方は宣告どおり1年後に亡くなられました。

余命1年と宣告されたとしても、本当に1年後に亡くなってしまうのか、誰にも予測はつきません。宣告を受けながらも寿命まで長生きされた方もいらっしゃいます。

ただ、単純な金額の多寡ではなく、他の選択肢があると後で知ったことに対して、Aさんとご家族は後悔されていました。

ここでは、どの選択が一番お得かという話ではなく、どの方法が本人や家族が納得できるのか、また、後悔しないのか、という観点で選択することが必要だったと思います。

ストーリー②

年金をもらっている私、遺族年金も合せてもらえるかしら…?

現在、自分の年金を受け取っているB子さん(65歳)は、同じく年金を受け取っていた夫(65歳)を先月亡くしました。

少し落ち着きを取り戻したB子さん、これからの事を考えた時、ふと思いました。

「遺族年金はいくらなのかしら?」と‥。

ストーリー②

年金をもらっている私、遺族年金も合せてもらえるかしら…?

現在、自分の年金を受け取っているB子さん(65歳)は、同じく年金を受け取っていた夫(65歳)を先月亡くしました。

少し落ち着きを取り戻したB子さん、これからの事を考えた時、ふと思いました。

「遺族年金はいくらなのかしら?」と‥。

ここで押さえておきたいのが公的年金制度の一人一年金の原則です。

公的年金には「老齢」「障害」「死亡」の3つの支給事由がありますが、B子さんのように自身の「老齢」と夫の「死亡」というように、2つの支給事由を持つケースもあります。

原則的には、2つの支給事由を持っていた場合は、片方を選択しなくてはいけません。

そうしないとたまたま2つの支給事由があって、両方をもらえてしまうのは、1つしか支給事由を持っていない人に比べて不公平だから、と言えるでしょう。

ところが、例外的に複数の事由で年金を受け取れる場合があるのです。

これを併給調整と言います。

前提としていずれも65歳以上のケースに限られますのでご注意ください。

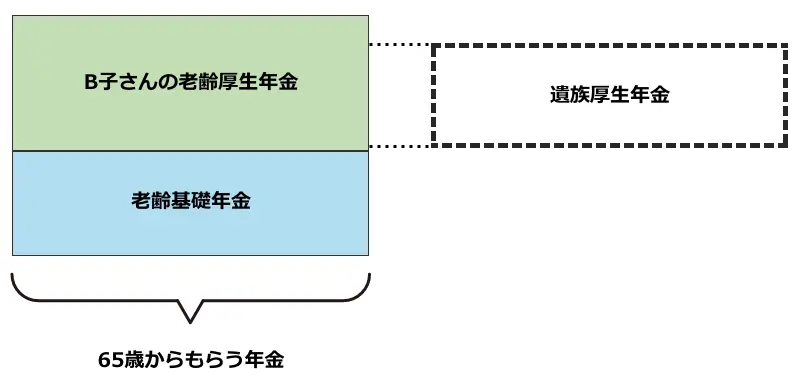

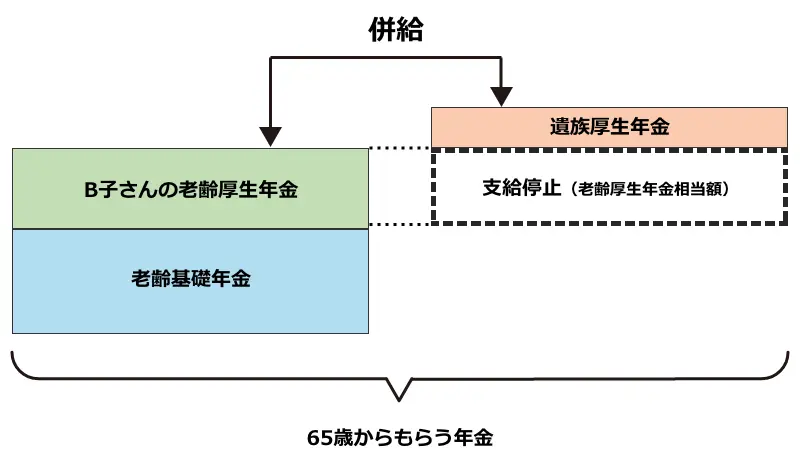

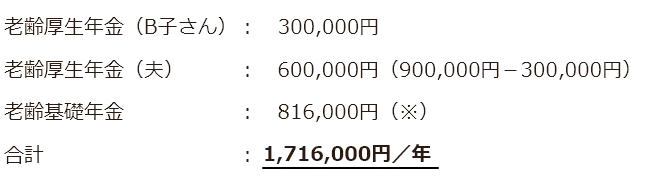

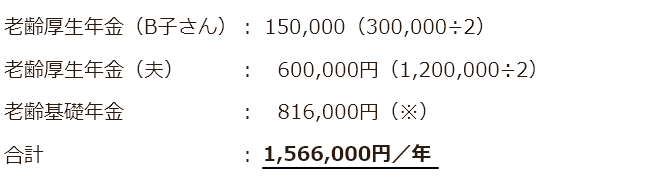

65歳のB子さんは、会社員時代に加入していた厚生年金保険で自分の老齢厚生年金を受け取っています。そして、今回、夫の遺族厚生年金の受給権が発生しました。

その場合、自分の老齢厚生年金は全額支給され、遺族厚生年金は老齢厚生年金に相当する額の支給が停止されます。そして、下記3つ選択肢の最大額がB子さんの年金として自動的に決まるのです。

①自分の老齢厚生年金>遺族厚生年金

②自分の老齢厚生年金<遺族厚生年金

③夫の老齢厚生年金と自分の老齢厚生年金の半分ずつ

図をみても少しイメージしにくいと思います。

それでは、実際に試算してみましょう。

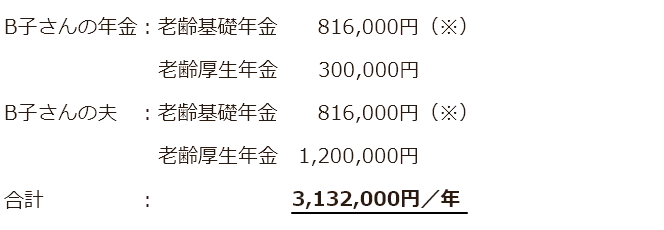

B子さんは国民年金に40年(満額)加入し、老齢厚生年金は30万/年とします。

また、B子さんの夫は、同じく40年(満額)加入され、老齢厚生年金は120万円/年であったと仮定します。

《年金額の試算》

●夫が亡くなる前に受け取っていた年金

●夫が亡くなった後の年金

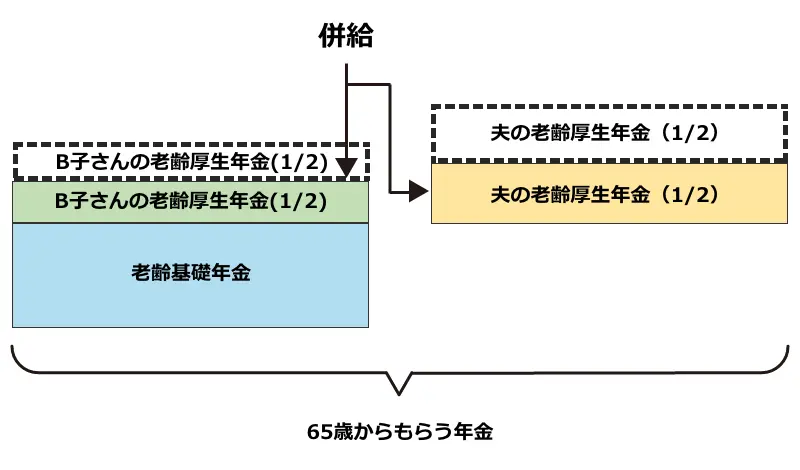

①自分の老齢厚生年金>遺族厚生年金

②自分の老齢厚生年金<遺族厚生年金

③夫の老齢厚生年金と自分の老齢厚生年金の半分ずつ

上記の①~③の最大額を年金額として受け取ります。

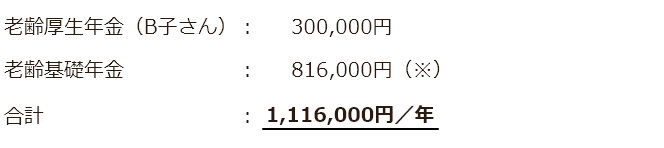

本件では②がB子さんの年金額になります。

(※)2026(令和8)年度年金額

いかかでしょうか。

夫がもらっていた年金全てが遺族年金の計算対象になると勘違いされている方も多いようです。(意外といらっしゃいます)。

中にはあまりの金額の少なさにがっかりされる方もいます。

考え方のポイントとしては、“夫の老齢厚生年金のみが計算対象であること”、そして、“夫の老齢基礎年金は受け取れなくなること”です。

世界的にみても男性より女性の方が長生きします。

もちろん、夫に先立たれた後も生活は続きます。

本紙をお読みいただいたのも、何かの“ご縁”です。

こんなことを言っては何ですが、旦那様には内緒で「遺族年金」を試算してみてはいかがですか。(あくまで内緒です。)

ストーリー③

内縁関係にある私は遺族年金をもらえるの…?

数十年前から奥様と別居状態にある方との内縁関係にあるC子さんのケースです。

先日、相手の方が亡くなりました。

戸籍上の奥様はご存命です。

C子さんは遺族年金を受け取れるのでしょうか?

ストーリー③

内縁関係にある私は遺族年金をもらえるの…?

数十年前から奥様と別居状態にある方との内縁関係にあるC子さんのケースです。

先日、相手の方が亡くなりました。

戸籍上の奥様はご存命です。

C子さんは遺族年金を受け取れるのでしょうか?

法律上の配偶者と内縁の配偶者、どちらが遺族年金を受け取れるのかという問題はケースバイケースであり、明確な答えはありません。

よって、お問合せが多いケースとも言えるでしょう。

まず、原則的には法律上の配偶者が遺族年金の受給権を持ちます。

日本は重婚を認めていませんので、法律上の唯一の配偶者であるという事実には重みがあります。よって、内縁者の方が事実上の配偶者であることを証明していく必要があるのです。

具体的には、まず法律上の結婚が事実上形骸化していること、その状態が固定化して近い将来に解消される見込みがない事実上離婚状態である必要があります。

そのうえで、さらに内縁者が事実上の配偶者であることを証明するのです。C子さんが遺族年金を受給するためには、この2つのステップを乗り越えなければいけません。

《1つめのステップ》

法律上の結婚が形骸化し“事実上離婚状態”であることの証明

■法律上の結婚関係が既に終了していること

- 別居期間が長く、その間に生計維持関係、経済的依存が無い

- 音信や往来が無い

- 離婚に向けた準備や話し合いが行われていた

■内縁者との関係が事実上夫婦であること

- 同居期間が長く、その間に生計維持関係、経済的依存がある

- 客観的に夫婦関係の存在である

- 療養や介護の実績がある

- 葬儀の喪主を執り行っている

上記の状況から、亡くなった方と内縁者C子さんとの間に社会通念上、夫婦の共同生活を認められる事実関係を成立させようとする合意があることと、 夫婦の共同生活と認められる事実関係が存在することの2つが確認されて、はじめてC子さんは“事実上の配偶者”として遺族年金の請求が可能になります。

なお、上記が証明できたとしても、その内縁関係が反倫理的な状況から生じたものであれば、“事実上の配偶者”としては認められません。

その内縁関係を証明するためには、C子さんは以下のようなものを用意する必要があります。

《2つめのステップ》

“内縁関係であることの証明”

- 被扶養者としての健康保険証

- 亡くなった方の給与明細や賃金台帳など、扶養手当などで扶養関係が認められるもの

- 他制度の遺族年金証書の写し

- 結婚式や披露宴を行った証明書類

- 葬儀を主催したことの証明書類

- 連名の郵便物、公共料金の領収書、生命保険の保険証など

C子さんにとってハードルが高いのは事実ですが、それでも本当に事実上の妻であるのなら、遺族年金を請求することは正当です。

亡くなった方の遺志を尊重するためにも、自分が真のパートナーだと考えるのであれば、遺族年金の請求を行っていただきたいと思います。

ちなみに、本論とは外れますが、内縁者に自分の財産を死後に譲りたいのであれば、遺言書をきちんと書いておくことをお薦めします。

※《ご参考》日本年金機構の所定の申立書

(裏面に第三者による証明を記載する必要があります。)

あきらめずに周りの方に相談を

ここまでお読みいただいてわかることは、冒頭に申し上げたように人生のストーリーというのは人によって様々であるということです。

自分のストーリーが特別だから遺族年金を申請できない、と思う前に一度は最寄りの年金事務所または社会保険労務士にご相談ください。

意外と似たようなケースというのは他にもあるものです。

次回は「遺族年金」を学ぶシリーズの最終回、遺族年金によくあるQ&Aです。

お楽しみに!

執筆者プロフィール