『介護は突然やってきます。』

「介護」を経験された方は、異口同音にそうおっしゃいます。

「この間、電話で話した時は元気だった。」、「来週、孫の結婚式に出席すると張り切っていたのに、なんで…」と。

両親はいつまでも元気でいて欲しいもの。

でも、介護が始まる時は、「なんで」と思われる方は珍しくはないのです。

今回は、「いざ」という時にあたふたしないためのお話です。

ぜひ、ご一読ください。

この記事の目次

介護費用はどれくらいかかるの?

まずはお金の話で恐縮ですが、前回同様、介護が必要になってしまったら費用はどれくらいかかるのか?について、見てみましょう。

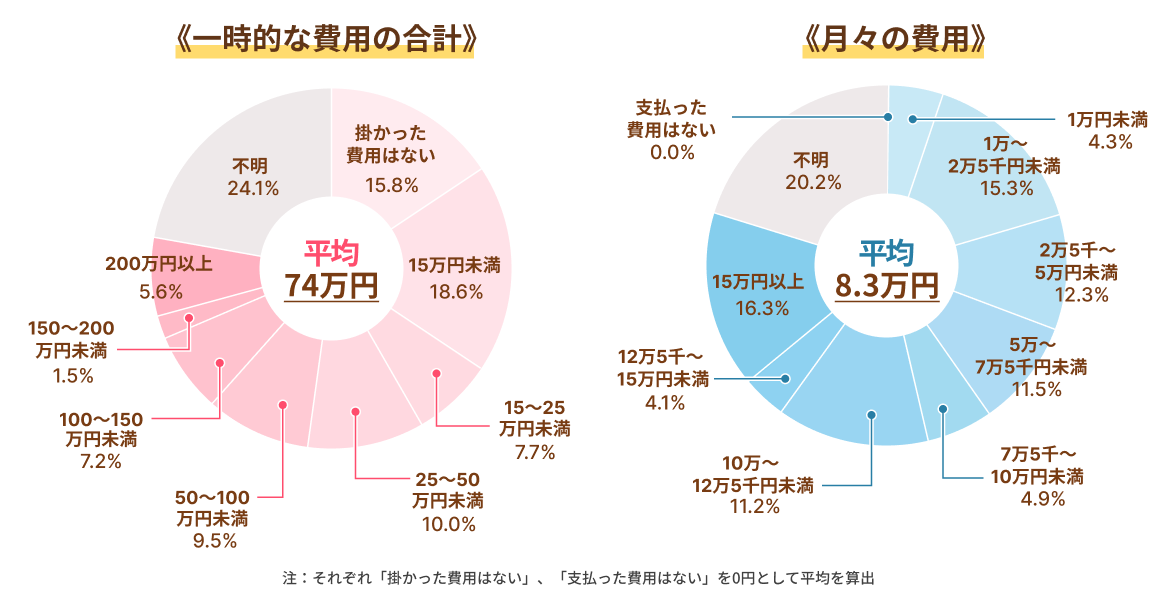

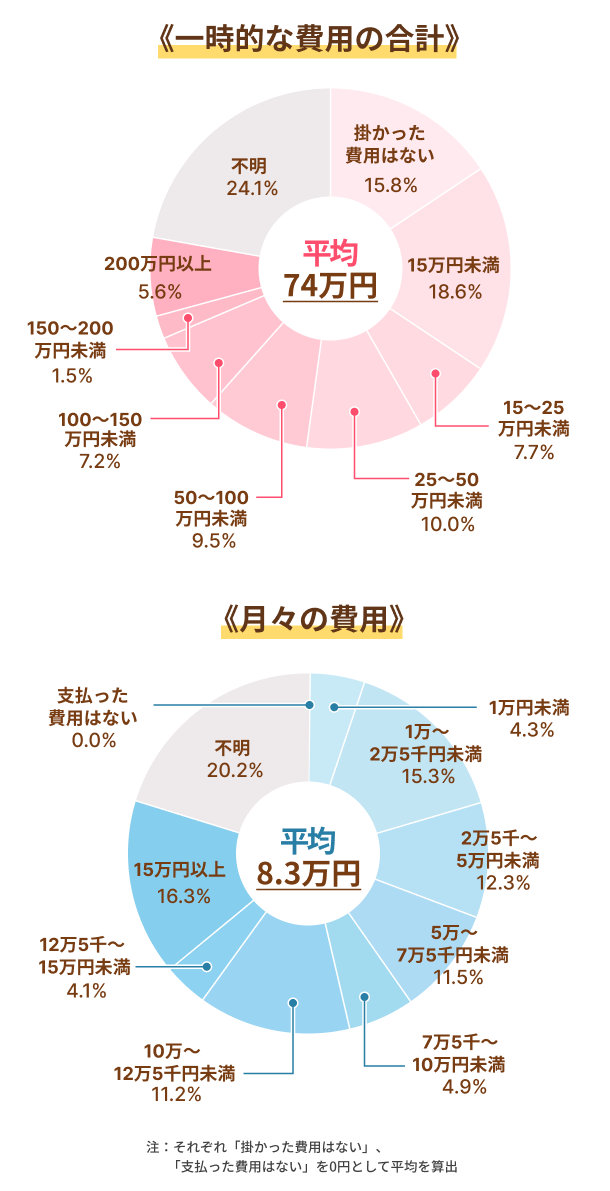

介護に要した費用

※出展:公益財団法人生命保険文化センター「介護にはどれくらいの費用・期間がかかる?」

https://www.jili.or.jp/lifeplan/lifesecurity/1116.html

公益財団法人 生命保険文化センターの資料によれば、介護費用の月平均は8.3万円としています。

月8.3万円という金額は、仮に、ご両親が『年金』で暮らしている場合はどうでしょうか。

厚生労働省の資料では、2024(令和6)年の平均的な年金額は男性14.9万円/月 女性9.3万円(※)とあります。

(※)厚生労働省 「令和6(2024)年財政検証結果の概要」より

https://www.mhlw.go.jp/content/001270476.pdf

月8.3万円の出費は、夫婦2人の年金額を考えると少し心細くも感じます。

核家族化が進んでいる現代、ご夫婦2人で暮らしている方も珍しくはありません。

ご夫婦のうち、ひとりが介護施設に入居され、月8万円の出費となった場合では、年金からその費用を差し引いた額が、もうひとりの生活費になります。

単純に24万円から8万円を引くと、その額は16万円です。

1ヶ月16万円で暮らす場合、住居費や食費を考えると余裕のある暮らしとは言えないのではないでしょうか。

特に離れて暮らしている場合はなおさらです。金銭的な援助を求められるケースもあるでしょう。

そう考えれば、安易に払える金額だと安心しない方が良いでしょう。

潤沢な資産がある方は別ですが、「そのような場合になった時に現実的に暮らしていけるのか?」、事前に話し合っておく必要はあります。

介護保険制度と民間の保険

ご両親に介護が必要になった際、真っ先に思い浮かべるのは「介護保険」でしょう。

介護保険は、介護を必要とする人を社会全体で支えるための公的制度です。

40歳以上で地域にお住まいの方が被保険者となり、その被保険者が納める「介護保険料」と「税金」で運用されています。

介護保険を利用する場合、本人の介護の程度:要介護認定の判定を受け、各市区町村への申請が必要です。介護認定がされると訪問介護や訪問看護等のサービスを受けることができ、その費用は、介護保険が一部を負担します。

- ①居宅介護支援

- ・ケアプランの作成

- ②居宅サービス

- ・訪問介護

・訪問看護 - ③通所型サービス

- ・デイケア

・デイサービス - ④短期滞在型サービス

- ・ショートステイ

- ⑤施設サービス

- ・特別養護老人ホーム(特養)への入居

- ・介護老人保健施設(老健)への入居 等

- ・介護老人保健施設(老健)への入居 等

※介護保険は様々なメニューがあります。詳しくは下記厚生労働省ホームページをご覧ください。

https://www.mhlw.go.jp/content/12300000/000661195.pdf

また、公的な介護保険だけではなく、民間の介護保険も検討する余地があります。

民間の介護保険は公的な介護保険と違い、保険金として一時金や現金を支給して経済的な負担に備える保険になります。

現金の支給は使い方が限定されることはなく、その汎用性にはメリットがあります。

ただし、加入される方も任意となり、また、「特定の疾病」に特化した保険もあって、内容は様々です。

しかしながら、比較的新しい保険であるため保険料が高いというデメリットがあります。

若い時に加入すれば保険料は安価になりますが、高齢者が加入する場合は、そのリスクが大きくなるため、保険料が重く感じられることもあります。

ご両親世代では、加入されている方は少ないと考えられますが、もし、加入されているのであれば、その受給方法や保険適応期間、積み立ての有無、給付の条件や特約等を確認しておいた方が良いでしょう。

- ・介護一時金がもらえる保険

- ・介護年金がもらえる保険

- ・介護施設の費用を補填する保険

保険内容を「見える化」する

前回、お伝えしたように、急なケガや病気になってしまった場合もそうですが、慌てないようにするためには、ご両親の保険内容や請求先を「見える化」しておいた方が良いでしょう。

その手順の下記のとおりです。事前に準備されると安心です。

1. 保険内容・請求先の整理をし、家族と共有する

- ①契約内容を一覧化する

- ・生命保険、医療保険、火災保険、地震保険などの契約内容をまとめる

- ・保険会社の名称、契約番号、窓口の電話番号を記録しておく

- ②請求手続きの流れを把握する

- ・病気・けがの場合:診断書が必要か、入院日数の条件などを確認しておく

- ・災害の場合:罹災証明書の取得が必要かなどをチェックする

- ③保険会社連絡先を「見える化」する

- ・スマホのメモ機能やクラウドストレージ(Googleドライブなど)に保存する

- ・紙で保管する場合は家族のわかる場所に置いておく

- ④家族と情報共有をする

- ・定期的に家族と保険の内容を確認する機会を作る

- ・重要書類の保管場所を共有しておく

2. いざというときの対応フローを作る

離れて暮らしていると、夜中の電話に「ドキッ」とされた経験をお持ちの方は多いと思います。

急な電話に気持ちは焦ります。そのような事がないよう、日頃から準備しておきましょう。

- ①「もしもの時のやることリスト」を作成する

- ・まず誰に連絡するか(家族・保険会社)

- ・必要な書類(診断書、領収書、罹災証明書など)何か、確認しておく

- ②保険金請求の流れ 緊急時の対応を家族に伝えておく

- ・口頭で伝えるだけでなく、文章に残しておく

- ・例えば「○○保険の請求先は××、必要書類は△△」など簡単にまとめる

公益財団法人生命保険文化センターでは、保険金・給付金の請求・受取りにあたり、知っておきたい基本的な事項をまとめた「確認しましょうシート」を配布しています。

本シートにあらかじめ内容を記載しておけば、相手側へ正確な情報を伝えることができます。

ご参考になさってください。

※公益財団法人生命保険文化センター:ホームページより

https://www.jili.or.jp/seikyutebiki/reference3.html

大切なのは、事前に家族と話し合う機会をつくっておくこと

離れて暮らしていると、その時の顔色や表情などの変化は気づきにくいものです。

特に高齢者の場合は、「いつどうなるのか、わからない。」と考えておいた方が良いでしょう。

ただ、保険に限って言えば、契約内容を事前に確認し、早めに家族と話し合っておくことが重要です。

普段から、どのような医療や介護を望んでいるのかを聞き、両親の健康状態や経済状況に合わせた最適な選択をシミュレーションしておけば、「いざ」という時に慌てないで済みます。

保険は上手く活用することがベストです。

そして、大切なご家族を守ってください。

本コラムが、皆さまの生活に少しでもお役に立てれば幸いです。

執筆者プロフィール

-

ファイナンシャルプランナー

伊藤 博淳 (いとう ひろただ)

大手金融機関在職中に法人および個人営業に携わり、2012年から独立系ファイナンシャル・アドバイザー(IFA)として活動後、2020年FBC株式会社を設立。ご相談時は「親身な姿勢」と「分かり易い言葉で接する」ことを心掛けています。

- 次回予告 -

災害時の保険トラブル①

~台風と地震の備え~

次回、くらしすとEYEの未来へのしおり【第13回】では、

災害時の保険トラブル① ~台風と地震の備え~

を更新予定でございます。

くらしすとEYE(終活)は「毎月5日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。