前回、お伝えしましたとおり、「iDeCo」の受け取り方は退職金のような全額一括で受取る方法(一時金)と毎年定期的に受取る方法(年金)があります。

そして、その方法を選択するのはご自身です。

では、「一時金」と「年金」どちらで受取るほうが良いのでしょうか?

前回は、「ご自身のライフプランに併せて柔軟に選択することが大切です。」とお話しました。

そして、これからお話する「税金」もポイントのひとつです。

なお、私は従業員の労働保険や社会保険に関する法律を専門としている社会保険労務士のため、税務のお話は専門外です。

そのため、今回は「事例」等を含め、税理士の方に監修をお願いしております。

あらかじめご了承ください。

「一時金」で受け取った場合の税制上の取扱い

「iDeCo」を一時金で受取る場合は、税務上では「退職所得」の扱いになります。

その場合、税制上の優遇措置である「退職所得控除(※1)」が適用されます。

「退職所得控除額」は、勤続年数が長くなるほど、その枠は大きく、控除後の1/2が課税対象の金額になります。

(※1)「退職所得控除額」は下表のとおりです。勤務年数に応じて計算されます。

| 勤続年数(※) | 勤続年数 (※) |

退職所得控除額 |

|---|---|---|

| 20年以下 | 40万円×勤続年数

※80万円以下のときは、80万円 |

|

| 20年超 | 800万円+(70万円×(勤続年数-20年)) | 800万円+(70万円 ×(勤続年数-20年)) |

(※)「iDeCo」においては掛金の払込期間が勤続年数とみなされます。

なお、退職金と「iDeCo」の一時金を受取るタイミングによっては勤続年数のルールが定められています。計算の際は、そのルールをご確認ください。

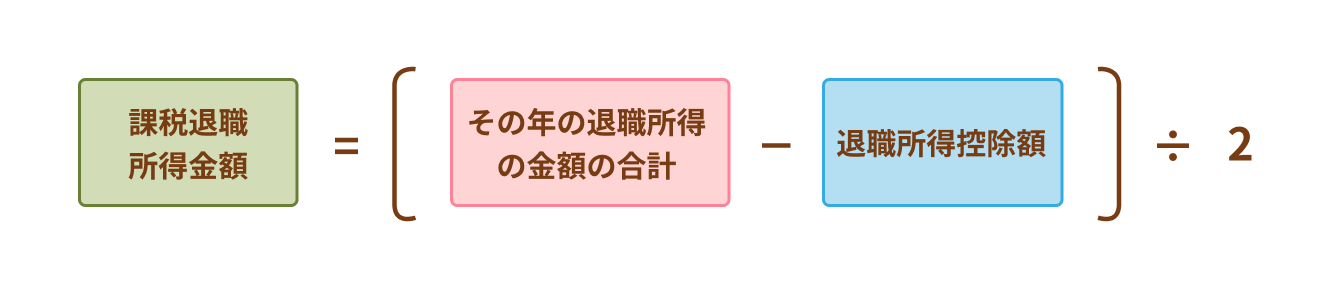

「退職所得控除」の確認後、次は税金を計算する金額:「課税退職所得金額(※2)」をもとめます。また、同じ年に勤務先で「退職金」を受け取った場合では、その額と「iDeCo」の一時金の合計から「退職所得控除額」を差し引くことになります。

(※2)「課税退職所得金額」の計算式

上記の「課税退職所得金額」が算出されると、「所得税額」と「住民税額」が計算できます。

まずは、「所得税額」を計算します。(「所得税額」は、下表に従い計算します。)

「所得税額」の計算式

| 課税される所得金額 (課税退職所得金額):A |

所得税額の計算方法 |

|---|---|

| 1,000円から1,949,000円まで | (A×5%)×102.1% |

| 1,950,000円から3,299,000円まで | (A×10%-97,500円)×102.1% |

| 3,300,000円から6,949,000円まで | (A×20%-427,500円)×102.1% |

| 6,950,000円から8,999,000円まで | (A×23%-636,000円)×102.1% |

| 9,000,000円から17,999,000円まで | (A×33%-1,536,000円)×102.1% |

| 18,000,000円から39,999,000円まで | (A×40%-2,796,000円)×102.1% |

| 40,000,000円以上 | (A×45%-4,796,000円)×102.1% |

※上表は国税庁ホームページより弊協会で作成

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

そして、次は「住民税額」です。

「住民税額」は市民村税と道府県民税に分かれ、各々計算します。

「一時金」を受取った場合の税金の計算方法は、以上のとおりです。

【ご参考】

【ご参考】

退職金と「iDeCo」の一時金は、その受取る時期によって「退職所得控除」の適用が変わります。ご留意ください。

■年金住宅福祉協会よりご案内■

《税金はいくらなの?》

ここからは、本サイト「くらしすと」運営者:年金住宅福祉協会よりご案内します。

本コラム執筆者 原田先生は社会保険労務士です。

社会保険労務士の立場では、具体的な税金の話はでき兼ねますので、下記事例につきましては、税理士監修のもとに本サイト運営者:年金住宅福祉協会よりご案内します。

「前述の解説で計算式はわかった。でも、実際、税金の金額はいくらなのだろう?」

そう思われた方へ下記《事例》をご紹介します。

《事例》(税理士監修)

60歳男性:勤続35年勤務(ただし、60歳定年とします。)

・退職金:2,000万円(勤続 35年)

・「iDeCo」一時金:550万円(加入期間 18年)

・両者を同じ年に受け取った場合とします。

なお、上記のとおり「iDeCo」一時金:550万円と設定していますが、「iDeCo」は一時金で受取る場合、現金化するまでに多少の時間を要します。本事例では、その間に生じた株価変動は考慮せず、「550万円」を一時金として退職金と同じ年に受取ったと仮定します。ご留意ください。

■計算例■

上記により退職金と「iDeCo」の一時金の合計は2,550万円です。

また、勤続年数の方が長いので、「退職所得控除額」は20年超で計算します。

☆「退職所得控除額」

800万円+(70万円×(35年-20年))=1,850万円

☆「課税退職所得金額」

(2,550万円-1,850万円)÷2=350万円

それでは、「課税退職所得金額」:350万円で「所得税額」と「住民税額」を計算します。

所得税額

| 課税される所得金額(課税退職所得金額):A | 課税される所得金額 (課税退職所得金額):A |

所得税額の計算方法 |

|---|---|---|

| 3,300,000円から6,949,000円まで | (A×20%-427,500円)×102.1% |

上記の計算式により、

(350万円×20%-427,500円)×102.1%=278,222円 …(A)

住民税

市町村税:350万円×6%=210,000円 …(B)

道府県税:350万円×4%=140,000円 …(C)

(A)+(B)+(C)=628,222円

よって、収める税金は628,222円となります。

上記《事例》につきましては、皆さまがイメージしやすいように端的に記載しています。

なお、「所得税」および「住民税」の詳細な内容を確認されたい場合は、最寄りの税務署または市区町村窓口にお問い合わせください。

上記《事例》につきましては、皆さまがイメージしやすいように端的に記載しています。

なお、「所得税」および「住民税」の詳細な内容を確認されたい場合は、最寄りの税務署または市区町村窓口にお問い合わせください。

以上、年金住宅福祉協会よりご案内しました。

多くの方は「年金」より「一時金」を選んでいる

前回のコラムでお伝えしましたが、多くの方が「年金」受取りよりも「一時金」受取りを選択しているのが実状です。

「年金」を選択しない理由としては、手続きは1回で済ませたい、年金払いによる毎回の手数料負担を避けたい、一時金受取りの方が税制面の優位性を感じられる等が考えられます。

また、多くの企業は、「定年60歳」の制度を採用しています。

同じ勤務先で再雇用されるとしても、退職金は60歳で受け取る方がほとんどですから、この機会に住宅ローンの一括完済や自宅のリフォーム資金等で一時的にお金が必要になることも考えられます。

「年金」受取り、「一時金」受取り、「併給」のどれを選択(※)するかは、受取りが可能になった時点でのご自身の状況によって、柔軟にお考えいただくのが賢明かと思います。

(※)選択…「iDeCo」の3つの受取り方法については、前回のコラムをご参照下さい。

次回は、「年金」で受取った場合の税金を解説します。

本コラムと併せて、ご自身の最適な受取り方法についてお考え頂ければ幸いです。

次回もお楽しみに!

執筆者プロフィール

-

社会保険労務士

原田 英太郎(はらだ えいたろう)

大手生命保険会社勤務を経て2019年社会保険労務士資格を取得。翌年、事務所開業と同時に人材育成会社・(有)グッドフォーチューンの運営にあたる。現在、労務問題を中心としたコンサルティング活動に従事。仁と義を尊ぶ。

- 次回予告 -

「iDeCo」の受取り方③

~「年金」で受取る場合の税金について~

次回、くらしすとEYEの年金とお金シリーズ【第12回】では、

"「iDeCo」の受取り方③~「年金」で受取る場合の税金について~"

を更新予定でございます。

くらしすとEYE(家計)は「毎月25日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。