『60歳』。

日本では数え歳で60歳を祝うことが伝統的な行事とされており、還暦(かんれき)と言われています。

還暦は、「還(かえ)る」と「暦(こよみ)」を合わせたもので、60年が一回りして元の生まれた干支(えと)に戻ることを示し、古代中国では干支のサイクルが一巡する特別な年とされます。

「60歳」は、正に人生の一つの節目となる年齢です。

年金の世界では、「60歳」は老齢年金を受け取れる年齢になります。

そこで、避けて通れないのが「繰上げ」、「繰下げ」の選択です。

その選択の判断をしっかり考えていただきたいというのがこのコラムの目的です。

それでは、「繰上げ」・「繰下げ」について、学んでいきましょう。

この記事の目次

「繰上げ」と「繰下げ」、どちらを選ぶ?

「繰上げ」・「繰下げ」は本コラムでは何度かお話していますが、まずは、ざっくりと復習してみましょう。

老齢年金の「繰上げ(繰上げ受給)」とは、原則65歳から受け取れる「老齢基礎年金」や「老齢厚生年金」を60歳から65歳の間に希望する時期に繰り上げて受給できる制度です。

2022(令和4)年4月の制度改正では、1ヶ月あたりの減額率が0.5%から0.4%に見直されました。ただし、年金を早く受け取れる分、1回当たりの金額は65歳から受け取れる金額よりも少なくなります。

対して「繰下げ(繰下げ受給)」はその逆です。

「老齢基礎年金」や「老齢厚生年金」の受給開始日を65歳以降から75歳まで遅らせることができる制度になります。

受け取り時期を先延ばしすることで、65歳から受け取れる金額よりも年金額は多くなります。

こちらも2022(令和4)年4月の制度改正では上限年齢が70歳から75歳まで引上げられました。75歳まで受給を遅らせた場合では、その割増は84%(約2倍)に達します。

この2つの制度については、内容はご存知のことと思います。

しかしながら、実際、60歳になって「私はこれを選ぶ」と明確に判断できる方は、どの位いらっしゃるのでしょうか。

おそらくですが、皆さん迷うと思います。

それは、一度「繰上げ」「繰下げ」してしまうと、取り返しがつかない事がおこってしまうとおぼろげながら分かってらっしゃるからではないでしょうか。

そんな不安を本コラムで少しでも解消して頂ければ幸いです。

あわせて読みたい関連記事

※「繰上げ」・「繰下げ」を復習される際は、コチラをご参照ください。

・『繰上げ受給の減額率見直し』を学ぶ①

https://www.kurassist.jp/kurassist-eye/nenkin/learn-vol6-20220915.html

・『繰下げ受給の年齢上限引上げ』を学ぶ①

https://www.kurassist.jp/kurassist-eye/nenkin/learn-vol4-20220714.html

「繰上げ」すると何が起こる?

まずは「繰上げ」です。

前述のとおり、「繰上げ」の「減額率」は0.4%(1947(昭和37)年4月2日以降生まれ)です。また、計算式は下記のとおりです。

減額率=0.4%×繰上げ請求月から65歳になる月の前月までの月数

例えば、60歳の誕生月に「繰上げ」を行った方は減額率が24%となります。

繰上げ時期が遅くなれば、徐々にその減額率が1ヶ月単位で0.4%減っていくという仕組みです。

なお、1947(昭和37)年4月1日以前生まれの方の減額率は0.5%(最大30%)になります。

一つ一つ計算するのは面倒ですから、下記に「早見表」を添付します。

お役立て下さい。

| 受給開始 年齢 |

0ヶ月 | 1ヶ月 | 2ヶ月 | 3ヶ月 | 4ヶ月 | 5ヶ月 | 6ヶ月 | 7ヶ月 | 8ヶ月 | 9ヶ月 | 10ヶ月 | 11ヶ月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 60歳 | 24.0 | 23.6 | 23.2 | 22.8 | 22.4 | 22.0 | 21.6 | 21.2 | 20.8 | 20.4 | 20.0 | 19.6 |

| 61歳 | 19.2 | 18.8 | 18.4 | 18.0 | 17.6 | 17.2 | 16.8 | 16.4 | 16.0 | 15.6 | 15.2 | 14.8 |

| 62歳 | 14.4 | 14.0 | 13.6 | 13.2 | 12.8 | 12.4 | 12.0 | 11.6 | 11.2 | 10.8 | 10.4 | 10.0 |

| 63歳 | 9.6 | 9.2 | 8.8 | 8.4 | 8.0 | 7.6 | 7.2 | 6.8 | 6.4 | 6.0 | 5.6 | 5.2 |

| 64歳 | 4.8 | 4.4 | 4.0 | 3.6 | 3.2 | 2.8 | 2.4 | 2.0 | 1.6 | 1.2 | 0.8 | 0.4 |

では、具体的な数字で考えてみましょう。

2025(令和7)年度の「老齢基礎年金」の満額は831,700円です。

60歳になったタイミングで老齢年金の「繰上げ」を申請した場合では、24%減(上記、早見表の赤枠)になります。

= 199,608円

この年金額から減額されるので、

= 632,092円

年額で632,092円が支給されることになります。

上記の「繰上げ」により減額された年金額は、一生涯変わりません。

つまり、60歳で「繰上げ」した方は、約20万円/年カットされた年金が一生続くのです。

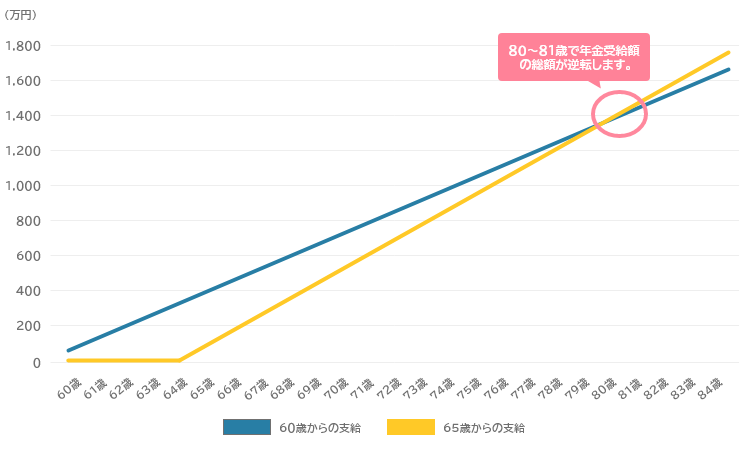

ここで少し大きな視点で見てみましょう。

上記、老齢基礎年金を満額でもらえると仮定し、60歳で「繰上げ」された方と65歳から本来の年金を受け取った方の受給額をグラフ化してみました。

ざっくりと言えば、年金の総額は80歳~81歳頃に逆転し、普通に65歳から受け取ったほうが、金額が多くなります。

なお、「老齢厚生年金」においても減額率は同じなため、逆転する時期に大差はありません。

つまり、長生きすればするほど、その差は大きくなっていくという事です。

厚生労働省が発表した「令和6年簡易生命表」によると、日本の男性平均寿命は81.09歳、女性は87.13歳です。

その平均寿命までの年金受取の総額を比較してみると、下表のとおりです。

| 60歳から繰上げ受給を した場合の総額(A) |

65歳から本来の受給を した場合の総額(B) |

差額(A-B) | |

|---|---|---|---|

| 男性 (82歳まで) | 14,538,116円 | 14,970,600円 | -432,484円 |

| 女性 (87歳まで) |

17,698,576円 | 19,129,100円 | -1,430,524円 |

男性・女性ともに逆転(65歳本来の年金総額の方が上回る)してしまいます。

単純に総額を比較して『ソン・トク』を論じる話ではありませんが、「繰上げ」を検討する際に押さえておきたいポイントであるこことは間違いありません。

知っておきたい「繰上げ」の注意点

「繰上げ」は、年金額が一生涯変わらないことの他に、下記の注意点があります。

検討されるにあたり、知っておいた方が良い情報です。

1.「繰上げ」受給後に障害状態になっても「障害基礎年金」がもらえない。

国民年金加入中に初診日がある病気やケガで障害状態になったときは、1級または2級の「障害基礎年金」が支給されます。また、国民年金への加入を終えた後でも、初診日が60歳以上65歳未満の方は「障害基礎年金」を受取ることができます。

しかしながら、「繰上げ」受給した場合、65歳未満であっても「障害基礎年金」はもらえません。それは、「繰上げ」により、既に「65歳になった」とみなされてしまうからです。

2025年度の「障害基礎年金」1級の年金額は1,039,625円、2級は831,700円です。

60歳で「繰上げ」した場合の年金額は632,092円ですから、その差は大きいものになります。

| 60歳「繰上げ」後の 年金額 |

障害基礎年金 (2025年度) |

差額 | |

|---|---|---|---|

| 632,092円 | 1級 | 1,039,625円 | -407,533 円 |

| 2級 | 831,700円 | -199,608 円 | |

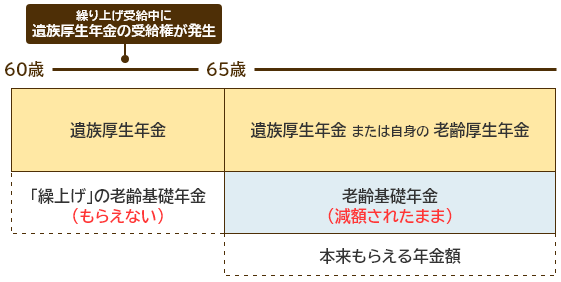

2.「繰上げ」後、65歳前に「遺族厚生年金」の受給権が発生すると、どちらか選択しなければならない

「繰上げ」後、65歳前に「遺族厚生年金」の受給権が発生した場合は、65歳までの間、「繰上げ後の老齢基礎年金」か「遺族厚生年金」のどちらかを選ばなくてはなりません。

「遺族厚生年金」は、厚生年金の加入期間(会社員の期間)が短かったとしても300月は加入していたという保障があったり、中高齢寡婦加算等が支給されたりしますので、「遺族厚生年金」を選択することになるでしょう。

つまり、せっかく「繰上げ」をしても、65歳までの間はもらえないことになります。

また、「繰上げ」の年金額は一生涯変わらないので、65歳以降も年金額は減額されたままです。

せっかく手続きしたのに、その時はもらえず、65歳からの年金も減額されたまま…というケースもあり得ます。この点は知っておいた方が良いでしょう。

3.「繰上げ」後は、寡婦年金はもらえない。

「寡婦年金」とは、亡くなった夫(自営業者)の国民年金保険料が「掛け捨て(年金をもらえずに亡くなってしまう)」にならないよう、妻に支給される年金のことです。

夫の保険料納付済期間が10年以上あること等の条件はありますが、該当すれば夫が受取るはずだった第1号被保険者期間に基づく「老齢基礎年金」の4分の3を受取ることができます。ただし、妻が60歳から65歳になるまでの5年間という期間が決まっている年金になります。

「寡婦年金」は「繰上げ」後はもらえません。

例えば、60歳で余命宣告された方が「いままで掛けていた年金がもらえないのは悔しい。」と、慌てて「繰上げ」した後に本人が亡くなったケースでは、遺族に年金が出ないという事も想定できます。

レアケースではありますが、知っておいて損はないはずです。

4.国民年金の高齢任意加入ができない

「繰上げ」すると「65歳」になったとみなされます。

そのため、60歳以降、国民年金に任意加入することができなくなります。満額(40年)の「老齢基礎年金」をもらう(年金額を増やす)ために加入期間を増やすことができなくなります。

こちらも知識として身に着けておいた方が良いでしょう。

「繰上げ」の選択者は、全体の23.2%

もう一つ、「繰上げ」について、知っておいて欲しい事があります。

「どのくらいの方が利用しているのか」という事です。

2024(令和6)年において、「繰上げ」した方の割合は23.2%((※)国民年金)です。

2017年度は32.3%でしたので、年々減少しています。

高齢期における就職率が上昇していることもありますが、背景としては長生きすることに対する不安感が大きくなっていることが挙げられます。

この「長生きリスク」が「繰上げ」の大きなデメリットの一つであると言えます。

(※)厚生労働省:令和6年度厚生年金保険・国民年金事業の概況より

https://www.mhlw.go.jp/content/001617995.pdf

「繰上げ」を選択するにあたって

60歳という年齢は、人生の後半に入ることを意味します。

しかしながら、新たなスタートを迎える機会でもあります。

これからの人生を楽しむためにも重要な時期ですから、この時期に自分自身の目標や夢を再確認する良いタイミングでもあります。

だからこそ、しっかりと考え、判断していただきたいと考えます。

その答えは『ソン・トク』では導き出すことはできません。

「思ったよりも長生きする」とか、「65歳になる前に障害の状態になる」または、「配偶者を失う」等、先のことは全くわかりません。

大切な事は、制度の仕組みをよく理解(わからなければ相談すること)し、そのうえで、いろいろなリスクを踏まえて、ご自身ができる生活、そして、ご自身がしたい生活を選択することではないでしょうか。

次回は「繰下げ」についてお話します。

次回もお楽しみに!

執筆者プロフィール

-

特定社会保険労務士

村田淳(むらたあつし)

ソフトウェア会社のコンサルタントを経て平成29年に開業。産業カウンセラーの資格を持ち、主に10人未満の企業を中心に、50社以上の顧問企業から、毎日のように労務相談を受けている。「縁を大事にする」がモットー。

-

特定社会保険労務士

林良江(はやしよしえ)

板橋区役所年金業務に10年以上携わり、現在も同区資産調査専門員として勤務しながら、令和4年より障害年金を中心に事務所を開業。「ひまわりの花言葉;憧れ・崇拝・情熱」が自分のエネルギー源。

- 次回予告 -

年金の「繰上げ」・「繰下げ」を学ぶ②

~「繰下げ」のメリット・デメリット~

次回、くらしすとEYEの年金を学ぶ【第47回】では、

"年金の「繰上げ」・「繰下げ」を学ぶ②~「繰下げ」のメリット・デメリット~"

を更新予定でございます。

くらしすとEYEは「毎月15日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。