国民の老後を支えることは、どの国においても重要な問題であり、主要国にはそれぞれの年金制度があります。「年金制度が問題だ!」という声は良く聞かれますが、その問題は日本だけが抱えているわけではありません。

今回のテーマは世界の年金制度です。

各国と日本の年金制度と比較しながら、日本の年金制度の特徴や世界の傾向を解説させていただきます。

この記事の目次

主要国の年金制度

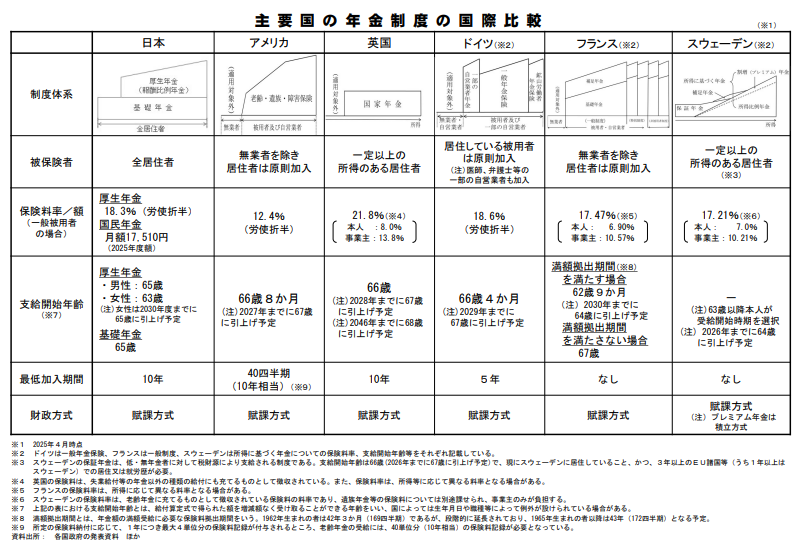

「主要国」と言って思い出されるのはG7(日本・米国・英国・ドイツ・フランス・イタリア・カナダ)ですが、本コラムでは厚生労働省ホームページにある主要国(上記のイタリア・カナダではなくスウェーデンを加えたもの=5ヶ国)の年金制度を比較してみましょう。

「なぜ、スウェーデン?」

実はスウェーデンの年金制度は、1980年頃から少子高齢化を見据えた制度改革に成功し、世界でも絶賛されています。そのため、スウェーデンが厚生労働省の主要国の中に入っているのでしょう。

まずは、同省のホームページに掲載されている「比較表」をご覧ください。

微妙に内容が違っていることがお分かりになると思います。

※厚生労働省より:「主要国の年金制度の国際比較」

https://www.mhlw.go.jp/content/12500000/001542239.pdf

国民皆年金が日本の年金の基礎

それでは、我が国、日本はどうでしょうか。

日本の年金制度の特徴は何といっても『国民皆年金』にあります。

『国民皆年金』とは、全住民が一定の年齢になれば加入義務があるという意味です。

日本で暮らしていると当たり前のよう思えますが、実は国によって違います。

「被用者(いわゆるサラリーマン)は、原則、年金加入とする。」という制度は、ほとんどの国で取り入れられ、給与から年金の保険料を差し引いている点も日本と類似しています。

しかしながら、被用者以外の場合では各国とも若干違います。

イギリスの場合、事業者の年間純利益(企業が1年間に得た最終的な利益のこと)がある程度超えると加入義務が発生し、逆にその金額未満であれば任意加入となります。

アメリカの場合では、主婦や学生は原則、対象外です。つまり、職業や所得によって年金制度に入れない、あるいは加入義務が無いということも多くあるのです。

ただ、ほとんどの国では、被用者の場合、保険料は給与から引かれていますので、その割合に差はありますが、「事業主の保険料負担」は万国共通の悩みと言えるでしょう。

また、北欧など福祉が手厚い国家だと、『国民皆年金』やそれに近い制度が取られていることも多いです。例えばスウェーデンの場合、3年以上の居住年数に応じて支払われる保証年金というものがあります。

前述の表にはありませんが、ニュージーランドでは税金を財源とするベーシックインカム制度が取られており、所得や加入期間に関わらず年金を受け取れる年齢になれば一定額が支給されます。このような非拠出制(保険料ではなく税金を原資とする制度)を取っている国は他にデンマークが挙げられますが、世界で見ると少数派です。

『国民皆年金』となると、所得が低くても加入義務があるため負担感は高くなりますが、一方で高齢になった際の収入の基礎を得られる安心もあります。

どちらが良い悪いという話ではありませんが、少なくとも日本は、『国民皆年金』により、すべての国民の老後を支えようとしているということは理解していただきたいところです。

日本の年金は長く受け取れる

日本の年金開始年齢は原則65歳からです。

以前は60歳から支給されていましたので、これをもって、開始年齢が遅くなったと感じる方も多いと思います。

そこで世界との比較に目を向けると、英国は66歳、アメリカは66歳8ヶ月と、むしろ日本より支給開始年齢が遅い国も少なくありません。

さらにアメリカ、イギリス、ドイツ、フランス、スウェーデンと現在の年金制度から受給開始年齢の引き上げがされる予定になっています。医療の発展により健康寿命が伸びる傾向にありますので、その分、年金に頼らずに働けるうちは働いてほしいと思うのは全世界共通のようです。

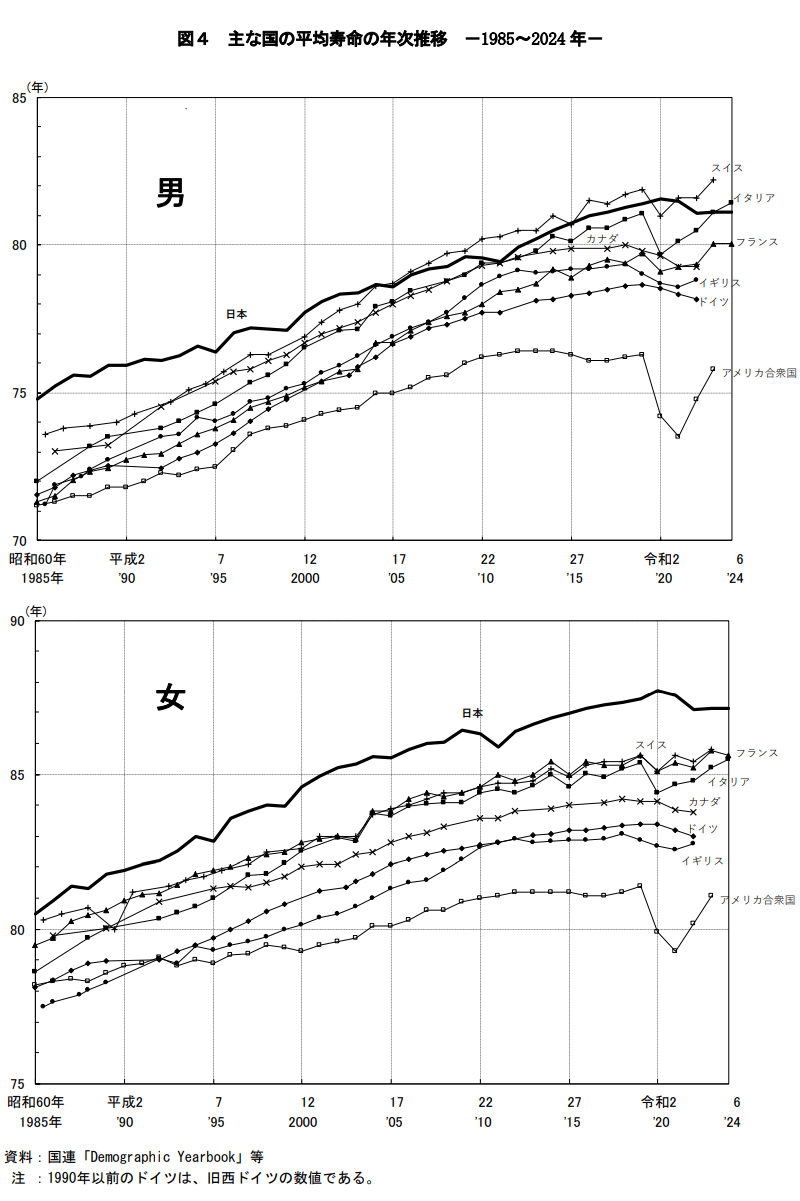

ただ、これらの国は総じて日本より平均寿命が短いです。

例えばアメリカの平均寿命は約76歳で、日本の84歳より8歳近く違います。受け取れる総期間で考えれば、他の主要国と比べても日本は結果的に長期間、年金を受取ることができる国であると言えるでしょう。

※厚生労働省 各種統計調査から抜粋

https://www.mhlw.go.jp/toukei/saikin/hw/life/life24/dl/life24-04.pdf

各国によって思想が違う

これだけ国によって制度が違うのは、その国家感が違うところによるでしょう。

高福祉国家(以下、「高福祉」といいます。)として知られている国々(デンマークやスウェーデン、ノルウェー等)は年金の制度も手厚いのですが、一方で年金を含む税金が高くなる傾向にあります。

アメリカに代表されるような国民の自由な選択を重視している国の場合、老後の生活も自己責任であるため、年金制度も十分なものとはなりませんが、アメリカの年金制度は本人の運用の仕方によっては、その結果が大きく変わってきます。

高福祉の場合はどうしても税金が高くなります。

現役世代から見ればどれだけ稼いでも税金で持って行かれるというのは、モチベーションのダウンにも繋がります。

また、高福祉であればあるほど、それにただ乗りしようとする者が増えないように努力をする必要があります。

一方で自己責任の国であれば、モチベーションは高まる半面、老後の生活に窮する割合も増え、それは治安などに影響する可能性もあります。

これらの制度は、その国家の成り立ちや文化から醸成されてできた結果と言えます。

そのため、どちらが良いとか悪いとか一概には言えません。

日本はこれらの国の中では「中福祉」と呼ばれることが多いです。

福祉の度合としては真ん中くらいでしょうか。

現状としては支給される年金で生活をすべて賄えるような高福祉制度にはなっていない状況であるとも言えます。

これまでの日本の先人たちが作り上げてきた文化や思想の結果として受け止め、今後の制度変更については国民世論を踏まえた議論を待たなければなりません。

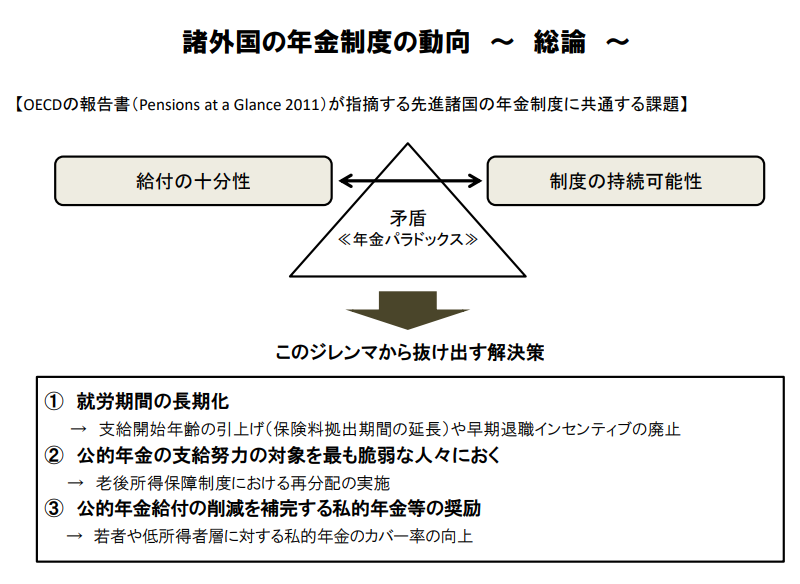

※各国に共通する年金制度の課題

厚生労働省 年金局 諸外国の年金制度の動向について

https://www.mhlw.go.jp/content/12601000/000339624.pdf

賦課制度が年金制度としては一般的

日本の年金制度は賦課方式(ふかほうしき)です。

これは、現役世代が支払っている保険料を使って、その時の高齢者に年金を支給する仕組みのことを言います。現役世代から年金受給世代への仕送りに近いイメージです。

しかし、自分が働いて支払った保険料が、自分の知らない老人に行き渡ってしまうというのも理不尽だという声があります。自分の納めた年金保険料が本当に老人になったときに返ってくるのか、という不安も聞かれる中では、そう感じるのも無理はありません。

賦課方式に対して、自分が納めた保険料が年金として支給される制度を積立方式(つみたてほうしき)と言います。

では、どちらの制度の方が多いのでしょうか。

実は主要国はほぼ賦課方式です。

賦課方式という制度は言わば「世代間の助け合い」です。

国の運営ということを考えると、世代に関係なく、国民同士が支えあう制度にすることが理に適っています。

もちろん、賦課方式のうえで、自分が積み立てて老後の資金を積み立てることは、どの国でも否定はされません。世界で比較しても、賦課制度のうえに積立制度が任意で追加されているという形式に大きな違いはありません。

100%を満たす年金はない

いかがでしたでしょうか。

これまで見てきたように、各国の制度には長所と短所があります。

年金制度は国によって大きく変わりますが、それはそれまでに築き上げてきた各国の文化に強く影響されており、簡単に真似できるものではないことがわかると思います。

そして、保険料は低いけど、老後の生活はすべて保証されるというような夢のような年金は存在しません。

どの国も、国が保証する部分とそれに見合うだけの労働者が支払う対価があり、さらに自己責任の範囲が国によって変わってくるという構図は変わらないと言えるでしょう。

実は、年金制度の理解を深めるために、各国との制度の比較というのは有効なアプローチだと思っています。

皆さんの年金制度の理解の一助となれば幸いです。

次回は、『外国人と年金についてのQ&A』です。

お楽しみに!

執筆者プロフィール

-

特定社会保険労務士

村田淳(むらたあつし)

ソフトウェア会社のコンサルタントを経て平成29年に開業。産業カウンセラーの資格を持ち、主に10人未満の企業を中心に、50社以上の顧問企業から、毎日のように労務相談を受けている。「縁を大事にする」がモットー。

-

特定社会保険労務士

林良江(はやしよしえ)

板橋区役所年金業務に10年以上携わり、現在も同区資産調査専門員として勤務しながら、令和4年より障害年金を中心に事務所を開業。「ひまわりの花言葉;憧れ・崇拝・情熱」が自分のエネルギー源。

- 次回予告 -

『外国人と年金』を学ぶ③

~よくあるQ&A~

次回、くらしすとEYEの年金を学ぶ【第46回】では、

"『外国人と年金』を学ぶ③ ~よくあるQ&A~"

を更新予定でございます。

くらしすとEYEは「毎月15日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。