前回、「繰上げ(繰上げ受給)」に着目し、その注意点を含め、お話しました。

では、「繰下げ(繰下げ受給)」はどうでしょうか?

「日本年金機構から届く『ねんきん定期便』を見ると、「繰下げ」を後押ししているように感じる…。」そう、お考えになる方も多いのではないでしょうか。

では、実際、「繰下げ」を申請するメリットはあるのでしょうか。

今回は年金の「繰下げ(繰下げ受給)」を検討する際のポイントについて学んでいきましょう。

この記事の目次

繰下げで「元を取れる」のはいつ?

「繰上げ」は早く受け取れる分、65歳から受け取るよりも年金額は少なくなりますが、「繰下げ」はその逆です。

前回コラムで復習としてお話をしていますが、「繰下げ」を簡便に申し上げますと、65歳になっても年金を受け取らず、65歳~75歳までの間、その開始の時期を遅くすることで1ヶ月ごとに0.7%ずつ増額されるという制度です。

《繰下げ受給の計算式》

増額率=0.7%×65歳になった月から繰下げ請求月の前月までの月数

1962(昭和37)年4月2日以降生まれの方は、2022(令和4)年の年金制度改正により、受け取る年齢を75歳(※)まで繰下げできることになりました。

75歳まで増額するとその割増は84%(=0.7%×120ヶ月(10年))に達します。

つまり、10年我慢すると2倍弱の年金を受け取れることになります。

(※)1962(昭和37)年4月1日以前生まれの方は70歳まで

一つ一つ計算するのは大変ですので、前回同様、下記に「早見表」を添付します。

お役立て下さい。

| 受給開始 年齢 |

0ヶ月 | 1ヶ月 | 2ヶ月 | 3ヶ月 | 4ヶ月 | 5ヶ月 | 6ヶ月 | 7ヶ月 | 8ヶ月 | 9ヶ月 | 10ヶ月 | 11ヶ月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 66歳 | 8.4 | 9.1 | 9.8 | 10.5 | 11.2 | 11.9 | 12.6 | 13.3 | 14.0 | 14.7 | 15.4 | 16.1 |

| 67歳 | 16.8 | 17.5 | 18.2 | 18.9 | 19.6 | 20.3 | 21.0 | 21.7 | 22.4 | 23.1 | 23.8 | 24.5 |

| 68歳 | 25.2 | 25.9 | 26.6 | 27.3 | 28.0 | 28.7 | 29.4 | 30.1 | 30.8 | 31.5 | 32.2 | 32.9 |

| 69歳 | 33.6 | 34.3 | 35.0 | 35.7 | 36.4 | 37.1 | 37.8 | 38.5 | 39.2 | 39.9 | 40.6 | 41.3 |

| 70歳 | 42.0 | 42.7 | 43.4 | 44.1 | 44.8 | 45.5 | 46.2 | 46.9 | 47.6 | 48.3 | 49.0 | 49.7 |

| 71歳 | 50.4 | 51.1 | 51.8 | 52.5 | 53.2 | 53.9 | 54.6 | 55.3 | 56.0 | 56.7 | 57.4 | 58.1 |

| 72歳 | 58.8 | 59.5 | 60.2 | 60.9 | 61.6 | 62.3 | 63.0 | 63.7 | 64.4 | 65.1 | 65.8 | 66.5 |

| 73歳 | 67.2 | 67.9 | 68.6 | 69.3 | 70.0 | 70.7 | 71.4 | 72.1 | 72.8 | 73.5 | 74.2 | 74.9 |

| 74歳 | 75.6 | 76.3 | 77.0 | 77.7 | 78.4 | 79.1 | 79.8 | 80.5 | 81.2 | 81.9 | 82.6 | 83.3 |

| 75歳 | 84.0 |

それでは、具体的に年金額を計算してみましょう。

2025(令和7)年度の「老齢基礎年金」の満額:831,700円(月:69,308円)の方が75歳まで「繰下げ(84%増額・上記、早見表の赤枠)」申請すると仮定します。

831,700円 × 84%

= 698,628円

831,700円 + 698,628円

= 1,530,328円

上記のとおり、年額1,530,328円(月:127,527円)の年金を受け取ることができます。

実際に計算してみると、かなりの増額されることが分かります。

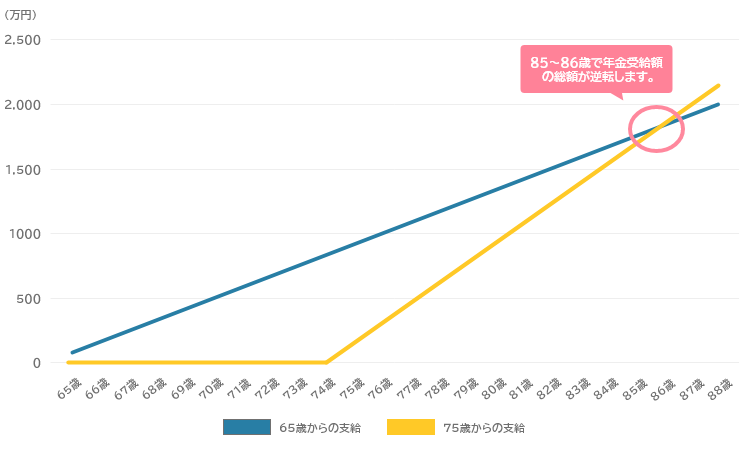

では、「繰下げ」をした場合としなかった場合で比較し、全体の受取金額がどこで逆転するか確認してみましょう。

前回の「繰上げ」と同様に、老齢基礎年金受給額の総額を年齢別でグラフ化してみます。

上記のとおり、85歳~86歳くらいでやっと繰り下げた効果が出ることになります。

厚生労働省発表の「令和6年簡易生命表」では、日本の男性の平均寿命は81.09歳、女性は87.13歳ですので、平均寿命までの年金受取金額の総額を比較してみると、下表のとおりになります。

| 65歳から本来の受給を した場合の総額(A) |

75歳から繰下げ受給を した場合の総額(B) |

差額(B-A) | |

|---|---|---|---|

| 男性 (82歳まで) |

14,970,600円 | 12,242,624円 | △ 2,727,976円 |

| 女性 (87歳まで) |

19,129,100円 | 19,894,264円 | + 765,164円 |

男性では、平均寿命においては「繰下げ」すると足りません。

また、女性は平均寿命で、ほぼ一致するという結果になりました。

この事からわかるのは、「どれだけ長生きするのか」が『分岐点』という事ではないでしょうか。

もちろん、「繰下げしていた期間」=「働いていて給与がもらえた期間」というのであれば、生活に支障はないのですが、年金のみで考えた場合、「繰下げ」によって年間の年金額が多くなったとしても『生涯年金額』では逆転するケースもあり得るということになります。

この点は留意しておいた方が良いでしょう。

年金が増えると税金や社会保険料も増える

「75歳まで繰下げすると84%増額する」、「長生きすれば生涯年金額が多くなる」

額面上だけで言えば、前述のとおりです。

しかしながら、年金には税金がかかります。

また、社会保険料は収入に応じて増える仕組みです。

この仕組みは年金においても、当然、あてはまりますので、年金額が増えれば税金(所得税や住民税)や社会保険料(国民健康保険や介護保険料)が増える事になります。

その他の収入の有無や家族状況、各種控除など、また自治体によっても変わってきますので、詳細な金額を簡単に計算することはできませんが、年金額が増えるほど手取り額への影響が大きくなることは間違いありません。 例え、10年「繰下げ」によって増額率が84%になったとしても、実質的には10%近く下がって74%以下になることも可能性としては充分あり得ます。

そうなれば、前述した『分岐点』も遅くなり、86歳を超えたとしても繰下げ分が回収できないようなケースも発生します。

「繰下げ」をしたからと言って額面ほど手取り額が増える訳ではないということを知っておく必要があります。

加給年金額が加算される場合の注意点

老齢厚生年金に「加給年金額」が加算される場合、例え、その分を「繰下げ」しても「加給年金額」が増額されることはありません。

また、「繰下げ」による待機期間中に「加給年金額」のみを受取ることもできません。

「加給年金額」は『家族手当』のようなものです。

厚生年金保険に原則20年(240月)以上加入している場合、老齢厚生年金を受け取る際、その方に生計を維持された配偶者や子がいる場合に加算される年金です。

配偶者が65歳になるまで受け取ることができ、その額は40万円/年となるケースもあります。

| 2025 (令和7) 年度価格 |

月額 | ||

|---|---|---|---|

| 加給年金 | 配偶者(65歳未満) | 239,300円 | 19,941円 |

| 第1子・第2子 | 各239,300円 | 各19,941円 | |

| 第3子以上 | 各79,800円 | 各6,650円 | |

| 配偶者 加給年金 + 特別加算 |

昭和9.4.2~ 昭和15.4.1 |

274,700円 | 22,891円 |

| 昭和15.4.2~ 昭和16.4.1 |

309,900円 | 25,825円 | |

| 昭和16.4.2~ 昭和17.4.1 |

345,300円 | 28,775円 | |

| 昭和17.4.2~ 昭和18.4.1 |

380,500円 | 31,708円 | |

| 昭和18.4.2~生 | 415,900円 | 34,658円 | |

※「加給年金額」に関する詳しい内容は下記コラムをご参照ください。

「年金はいくらもらえるのか?」を学ぶ~加給年金等の応用編~

https://www.kurassist.jp/kurassist-eye/nenkin/learn-vol23-20240215.html

上記の説明では、少しイメージしにくいかと思いますので、「加給年金額」を受取った場合と「繰下げ」した場合の年金額を比較してみます。

・A男さんは65歳。B子さんは60歳(A男さんの5歳年下)。

・B子さんはA男さんに生計を維持されています。

・A男さんの65歳時の年金額は200万円/年とします。また、繰下げは70歳から受取り(42%増)を開始し、85歳まで受け取り続けたとします。

なお、加給年金額は、B子さんが65歳になるまで間、40万円/年を受け取ったこととします。

-

加給年金額を受取った場合

-

A男さんの年金額:200万円

加給年金額:40万円 -

・65歳から70歳になるまで(5年間)

240万円(200万円+40万円)×5年

=1,200万円 -

・70歳から85歳になるまで(15年間)

200万×15年=3,000万円

計:4,200万円

-

繰下げ(70歳)をした場合

-

A男さんの年金額:200万円

繰下げ時の年金額:284万円(200万円×142%) -

・65歳から70歳になるまで(5年間)

年金額=0円 -

・70歳から85歳になるまで(15年間)

284万×15年=4,260万円

計:4,260万円

A男さんは、85歳までであれば「繰下げ」の方が額面としては多くなります。

しかしながら、前述したとおり、税金や社会保険料あるため、手取り額は額面ほど増えません。

仮に、A男さんが84歳で亡くなってしまった場合、額面上でも「繰下げ」の方が下回ることが考えられます。

また、「繰下げ」は老齢基礎年金だけでも老齢厚生年金だけでもすることができます。

「繰下げ」は老齢基礎年金のみとし、老齢厚生年金を65歳から受給すれば、上記の加給年金額は受取ることができます。

少しややこしい話にはなりますが、加給年金額の条件を満たしている場合では、そのようなケースもあると知っておくことは必要です。

「繰下げ」を選択した人は国民年金受給権者の2.4%

2024(令和6)年において「繰下げ」を選択した方の割合は、老齢基礎年金(国民年金):2.4%、老齢厚生年金:1.9%です。(※)

この統計は、過去から余り変わっていませんので、ほとんどの方が利用されていないのが実態です。

(※)厚生労働省:令和6年度厚生年金保険・国民年金事業の概況より

https://www.mhlw.go.jp/content/001617995.pdf

「ソン・トク」では測れない

これまで、本コラムでは、受取れる年金の総額を中心にお話してきました。

年金額の総額では、何となくの『ソン・トク』は測れますが、ご自身が病気になったり、死ぬ時期がわからない限り、予測することは不可能です。

年金の総額をある程度の目安にすることまでは否定しませんが、そこにこだわっても結論は出ないと思います。

そして、その『ソン・トク』が確定するのは、ご自身が亡くなる時です。

それでも、年金をもらう年齢になった時は、「繰上げ」か「繰下げ」の選択をしなければなりません。では、その選択の判断は?

次回につなげていきたいと思います。

次回もお楽しみに!

執筆者プロフィール

-

特定社会保険労務士

村田淳(むらたあつし)

ソフトウェア会社のコンサルタントを経て平成29年に開業。産業カウンセラーの資格を持ち、主に10人未満の企業を中心に、50社以上の顧問企業から、毎日のように労務相談を受けている。「縁を大事にする」がモットー。

-

特定社会保険労務士

林良江(はやしよしえ)

板橋区役所年金業務に10年以上携わり、現在も同区資産調査専門員として勤務しながら、令和4年より障害年金を中心に事務所を開業。「ひまわりの花言葉;憧れ・崇拝・情熱」が自分のエネルギー源。

- 次回予告 -

年金の「繰上げ」・「繰下げ」を学ぶ③

~「繰上げ」・「繰下げ」選択のポイント~

次回、くらしすとEYEの年金を学ぶ【第48回】では、

"年金の「繰上げ」・「繰下げ」を学ぶ③ ~「繰上げ」・「繰下げ」選択のポイント~"

を更新予定でございます。

くらしすとEYEは「毎月15日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。