老齢年金を学ぶシリーズ、いよいよ佳境です。

今回は「老齢厚生年金」の応用編です。

日本は皆年金制度、つまり、誰もが年金に入らなければいけない、という仕組みになっています。そうなると、加入者である国民すべてにとって、納得感があるものでなければいけません。

一方で一億人いれば一億とおりの人生があります。世の中も変わります。

その人生や世相すべてを年金に反映させようとすれば、今度は計算して支払う方に無理が生じます。

今の年金制度については、複雑すぎるという不満があるかもしれません。

しかし、それはできるだけその人の人生に合った年金を支払うための苦肉の策とも言えるのです。

ある一定の要件をクリアすれば、これまで学んだ年金額とは別に追加でもらえる年金があります。今回は、そんな年金のお話です。

それでは、一緒に学んでいきましょう。

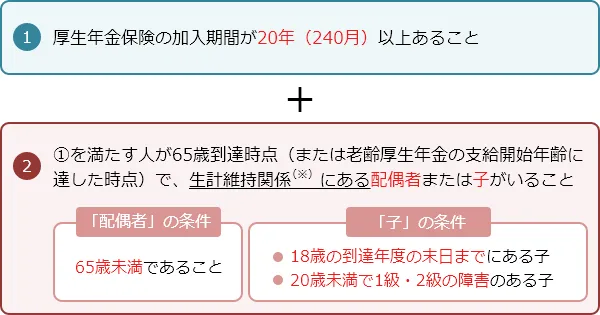

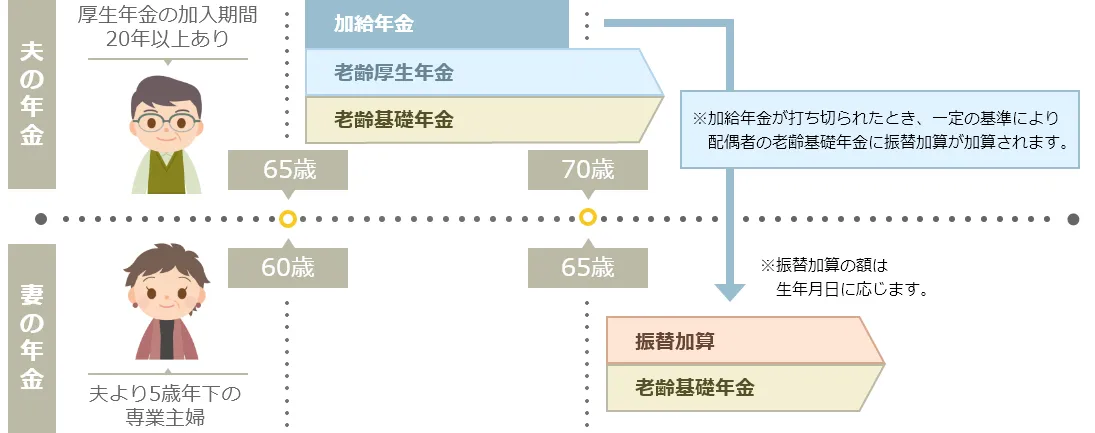

加給年金

加給年金は、「年金の家族手当」と言われることがあります。

確かにそのように考えると理解しやすいです。

突然ですが、「老齢基礎年金」のおさらいです。

「老齢基礎年金」の受給年齢は?

そう、65歳です。

老齢年金は自身に支給されるものであって、家族単位で支給されるものではありません。

そうなると、例えば、夫が2歳年上の夫婦で妻が専業主婦だった場合、65歳で夫が老齢年金を受けたとしても、63歳の妻は受け取るものがありません。

しかし、このような家庭では、妻は被扶養者として夫を支えていたわけです。

それに報いることができないのは問題です。

そんな「家族構成」に応じて年金として支給されるのが、「加給年金」です。

以下の場合に加給年金が老齢厚生年金に追加支給されます。

加給年金が加算されるための条件

(※)「生計維持関係」の詳しい内容につきましては、下記ページをご覧ください。

https://www.kurassist.jp/kurassist-eye/eye37/01.html

まず本人要件として、ある程度第2号被保険者としての年金支払いに貢献している必要があるということです。

家族は、その本人によって生活を支えられている、ということが条件と言えるでしょう。

加給年金が配偶者手当ではなく家族手当と言われているのは、子どもも対象になるからです。

また、加給年金の金額は以下の通りです。

原則の金額と、「特別加算額」という年金受給者の生年月日によって決まる配偶者のための追加支給額に分けられます。

加給年金の額

※金額は2026(令和8)年度

| 対象者 | 加給年金額 |

|---|---|

| 配偶者 | 243,800円 |

| 子供(1人目・2人目) | 各 243,800円 |

| 子供(3人目以降) | 各 81,300円 |

特別加算額(配偶者が対象となっている場合)

※金額は2026(令和8)年度

| 受給する人の生年月日 | 特別加算額 | 加給年金額の合計額 (上記との合計) |

|---|---|---|

| 昭和9年4月2日~昭和15年4月1日 | 36,000円 | 279,800円 |

| 昭和15年4月2日~昭和16年4月1日 | 71,900円 | 315,700円 |

| 昭和16年4月2日~昭和17年4月1日 | 108,000円 | 351,800円 |

| 昭和17年4月2日~昭和18年4月1日 | 143,900円 | 387,700円 |

| 昭和18年4月2日~ | 179,900円 | 423,700円 |

例えば、昭和36年生まれの年金受給者(65歳)に、加給年金の受給要件を満たす妻(配偶者)がいるとした場合、下記の金額が自分の年金額に加算されることになります。

加給年金:243,800円+特別加算額:179,900円

= 423,700円

もちろん、加給年金は年齢が要件なので、その要件を満たさなくなった際には支払われなくなります。

多くは配偶者が年金受給できる年齢(上記の場合は妻が65歳になったとき)になったときですね。

振替加算

配偶者がいる場合に受けられる「加給年金」は、配偶者自身が老齢基礎年金を受けられる年齢(いわゆる65歳)になると終了します。

ご自身で年金を受け取れるわけですから、もう「加給年金」の世話になることはないのです。

ところが、ここで年金の歴史が影響します。

1986(昭和61)年4月の制度改定までは、配偶者の国民年金加入は任意でした。特に専業主婦はそもそも年金制度に加入していないことがあったのです。

※「専業主婦と年金の関係」は、前々回の「年金はいくらもらえるのか?」を学ぶ①をご参照下さい。

この方たちは、結果的に自身が受け取れる「老齢基礎年金」が少なくなるという問題があります。

「加給年金」が外されて、かつ自分の年金も制度改定の波にのまれて少なくなるというのは割に合いません。

そこで、「加給年金」を受け取れなくなったとき、一定の年齢の方は「振替加算」という年金が配偶者(上記の場合は妻)の「老齢基礎年金」に上乗せして受け取れるようにしました。

「老齢基礎年金」が不本意に少なくなってしまう方たちへの経過措置と言えるでしょう。

なお、「振替加算」の金額は1986(昭和61)年4月に一定の年齢の方は加給年金の金額と同額でした。それ以後は年齢が若くなるごとに減額していき、最終的には0円になるように設計されています。

※「振替加算」の金額については、下記ページをご参照ください。

https://www.kurassist.jp/kurassist-eye/eye51/01.html

まとめ

特別支給の老齢厚生年金

1985(昭和60)年の法改正により、「老齢厚生年金」の受給年齢が60歳から65歳に引き上げられました。

これにより、人によっては、60歳から年金を受け取れるはずだったのに、その人生計画が狂ってしまうということもあります。

そこで、この改正によって影響を受ける人たちに対しては、こちらも「経過措置」によって、徐々に受給開始年齢を引き上げることによって調整をはかっています。

この制度の恩恵を受けるのは、男性は1961(昭和36)年4月1日以前、女性は1966(昭和41)年4月1日以前に生まれた方です。この方たちは、65歳より前に、「老齢厚生年金」を受給できることになります。

これを「特別支給の老齢厚生年金」と呼んでいます。

そして、「特別支給の老齢厚生年金」はさらに「報酬比例部分」と「定額部分」に分けられます。

「報酬比例部分」とは、前回ご説明をしている老齢厚生年金の計算の方法と同じです。

この年代の方は、「老齢基礎年金」を受け取る前、つまり、65歳になる前に「老齢厚生年金」にあたる部分を受け取ることができるのです。

「定額部分」は、下記の計算式によって算出できます。

定額部分

定額部分とは「特別支給の老齢厚生年金」の計算の基礎となるものです。

厚生年金の加入期間に応じて決まり、計算方法は下記の通りです。

定額部分の計算式(2026(令和8)年4月より)

| 68歳以下の方 (1956(昭和31)年4月2日以後生まれ) |

1,766円 ×厚生年金の加入期間 |

|---|---|

| 69歳以上の方 (1956(昭和31)年4月1日以前生まれ) |

1,761円 ×厚生年金の加入期間 |

※上記は、わかりやすくするために日本年金機構ホームページを一部抜粋して掲載しています。

「定額部分」の詳しい内容は下記の日本年金機構ホームページをご参照ください。

https://www.nenkin.go.jp/service/yougo/tagyo/teigakububun.html

この章の最初に、「老齢厚生年金」の受給年齢が60歳から65歳に引き上げられ、その「経過措置」として徐々に受給開始年齢を引き上げているとお話ししました。

「特別支給の老齢厚生年金」制度は1986(昭和61)年4月から開始し、すでに30年以上の年月が経っています。

そのため、段階的に支給されていた「定額部分」も、現在では受け取る方はいなくなりました。

では、なぜ、ここで「定額部分」の解説をしたのでしょうか?

それは、次の「経過的加算」を理解するための重要な「手がかり」となるからです。

※「特別支給の老齢厚生年金」受給開始年齢の推移、および、受け取れる年金(「報酬比例部分」と「定額部分」)につきましては、下記ページをご参照下さい。

https://www.kurassist.jp/nenkin_atoz/seido/kaisi/kaisi01.html

経過的加算

「経過的加算」を語る前に、そもそも前章の「定額部分」の定額とは何でしょうか。

年金で定額と言えば、それは「老齢基礎年金」です。

定額部分の基礎となっている1,766円とは、この「老齢基礎年金」の年額から加入月数で割ったときの1ヶ月あたりの金額になります。つまり、定額部分とは老齢基礎年金の代わりと言えるのです。

国民年金の加入要件を思い出してみましょう。

日本に住んでいる20歳以上60歳未満の方は全て国民年金に加入するという要件でしたね。

例えば、それまで国民年金の保険料を支払わなかった方が22歳から会社員として第2号被保険者となり、そのまま62歳まで40年間勤めあげたとします。

しかしながら、この方は「老齢基礎年金」を満額受け取ることはできません。

それは、加入期間が満額受け取れる40年ではなく、38年しかないからです。

一方で、20歳から60歳まで40年間勤めあげたとすると、「老齢基礎年金」は満額を受け取ることができます。

等しく40年間勤めあげたのに、少し不公平ですね。

そこで、「経過的加算」という名称で、老齢基礎年金が取りこぼした加入期間を救っているのです。

「経過的加算」を計算式にすると下記の通りです。

経過的加算=定額部分の額-老齢基礎年金の額

少しわかりにくいですね。

それでは、先ほどの事例をもとに計算してみましょう。

《事例》

・厚生年金加入期間(会社員):

22歳~62歳=40年間(480ヶ月)

・国民年金としての期間:

22歳~60歳=38年間(456ヶ月)

難しく感じるかもしれませんが、要は老齢基礎年金でカバーできない支払いを老齢厚生年金で支払うことで、厚生年金保険料の払い損を防いでいると言えるでしょう。

私の「経過的加算」っていくらなの?

いろいろと「経過的加算」について学んできました。

でも、「経過的加算」の金額を計算するのは、少しメンドウだなあと感じている方もいるでしょう。

一番、シンプルでわかりやすい方法があります。

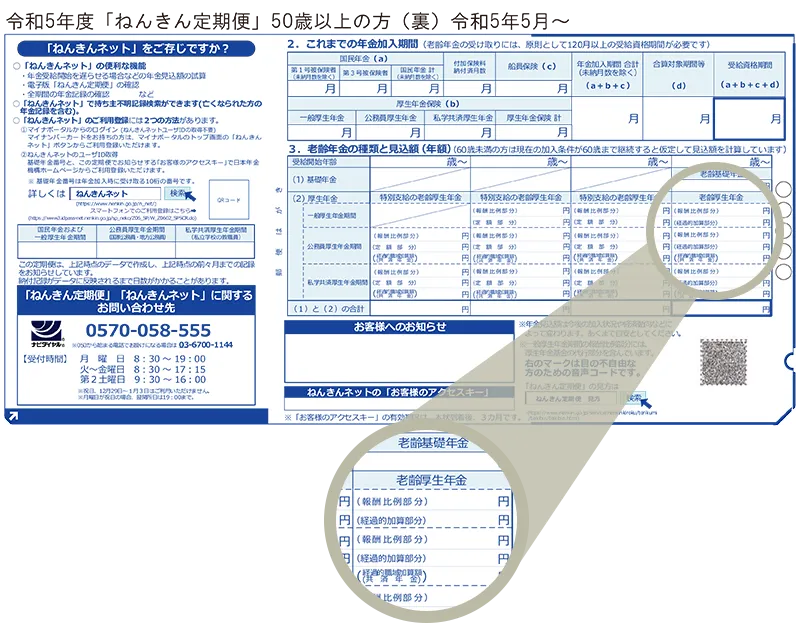

それは、毎年、日本年金機構から郵送される「ねんきん定期便」を見てもらうことです。

さりげなく「経過的加算」の金額が載っているのです。

令和8年度「ねんきん定期便」50歳以上の方(裏)令和8年5月~

いかがでしょう。

(報酬比例部分)の下にさりげなく(経過的加算部分)と載っていますね。

一度、お手元にある「ねんきん定期便」を確認されてみてはいかがでしょう。

そして、「こんな方法で計算されているのだなあ」と年金に興味を持っていただければ嬉しい限りです。

企業独自の年金制度がある方

「厚生年金基金制度」とは、国が行う「老齢厚生年金」の一部(報酬比例部分)の支給を代行し、これにプラスアルファ部分を上乗せして年金給付を行う仕組みです。

既に新たな厚生年金基金の開設はできず、加入員は減少傾向にありますが、今でも大企業を中心に約12万人の加入者がいます。

この制度の加入者には基金から報酬比例部分について、さらにプラスアルファが支給されます。

その他、企業によっては「確定給付企業年金」、「企業型確定拠出年金」に加入していることもあり、それらの恩恵を受けることになります。

このコラムの趣旨とは外れますが、老後のライフプランを語るうえで大事なところになりますので、これらの仕組みについても加入している方はぜひ調べてみてください。

本欄で紹介しきれないルールもある

その他、以前のコラムでご紹介した「在職老齢年金」「老齢年金の繰上げ」「老齢年金の繰下げ」も年金額に影響してきますので、ご参照ください。

ここまでが年金の仕組みの解説になります。

実はここには記載しきれないような細かなルールもあります。

すべてを把握するということはなかなか難しいことです。

年金の専門家になるのであれば話は別ですが、自分や周りの方に年金を説明できるようにしておきたい、というくらいなら、ここまでご説明をしてきたところで大枠を把握しておけば十分だと思います。

次回はツールを使って、様々なケースにおける年金額の試算を行います。

次回もお楽しみに!

執筆者プロフィール

-

特定社会保険労務士

村田淳(むらたあつし)

ソフトウェア会社のコンサルタントを経て平成29年に開業。産業カウンセラーの資格を持ち、主に10人未満の企業を中心に、50社以上の顧問企業から、毎日のように労務相談を受けている。「縁を大事にする」がモットー。

-

特定社会保険労務士

林良江(はやしよしえ)

板橋区役所年金業務に10年以上携わり、現在も同区資産調査専門員として勤務しながら、令和4年より障害年金を中心に事務所を開業。「ひまわりの花言葉;憧れ・崇拝・情熱」が自分のエネルギー源。

- 次回予告 -

「年金はいくらもらえるのか?」を学ぶ⑤

~年金額を試算してみよう~

次回、くらしすとEYEの年金を学ぶ【第23回】では、

"「年金はいくらもらえるのか?」を学ぶ⑤ ~年金額を試算してみよう~"

を更新予定でございます。

くらしすとEYEは「毎月15日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。