公的年金は大きく分けて「老齢年金」「障害年金」「遺族年金」に分けられます。

このうち、皆さんにとって一番馴染みのあるものは老齢年金ではないでしょうか。

年金は社会『保険』なので、人生における社会的リスクをお金でカバーする仕組みです。

これからの人生において、「老人になる」「障害を負う」「遺族となる」の3つのうち、将来、誰もが経験する可能性が高いのは「老人になる」ということでしょう。

元気で長生きができたらそれは幸せなことだと思いますが、長く生きればその分お金がかかります。体力が衰えてくれば働いて収入を得ることもできません。

そのリスクに対応するのが老齢年金なのです。

ところが、それほどリスクが高いにも関わらず、その仕組みを知らない、というのは、なんとも心許ないことでしょうか。

老齢年金は、老後の生活保障として一生涯もらえるお金です。

現役時代にそれぞれが納付した保険料に応じて老後の年金を受け取ることになります。

亡くなるまでお金をもらえるということは、民間商品にはない非常に大きなメリットです。

これから全6回にわたり、「年金はいくらもらえるのか?」と題し、老齢年金を解説します。

年金制度の仕組みからその計算方法まで、「初めて年金を学ぶ」という方にも、わかりやすく解説していきます。

それでは、皆さんと一緒に学んでいきましょう。

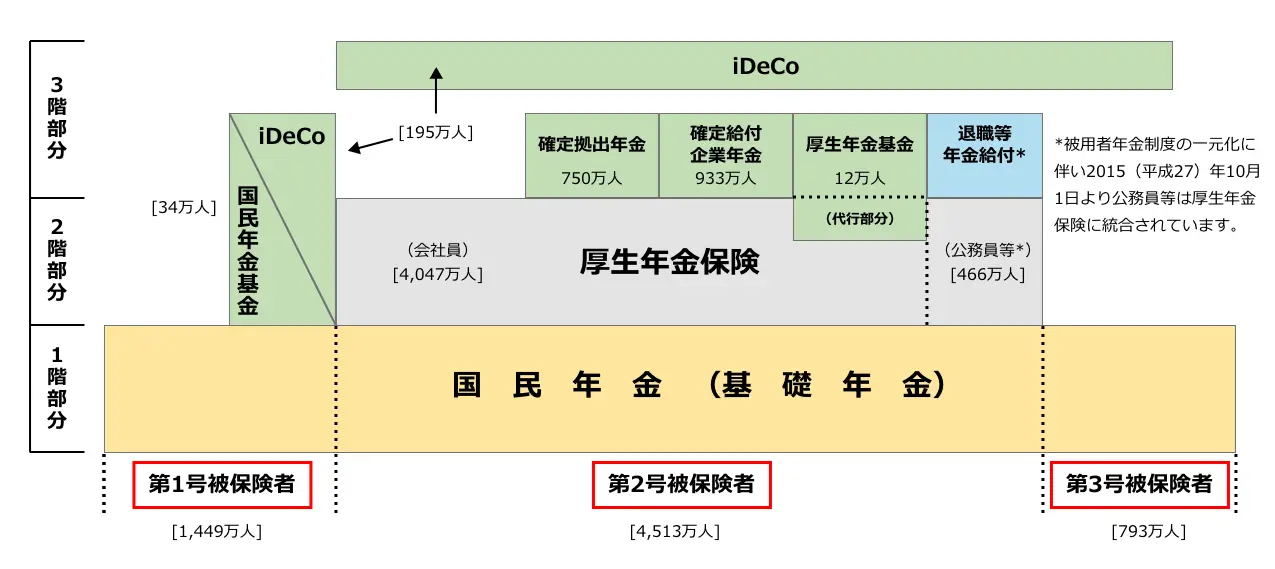

年金は3階建てと考えると理解しやすい

まず大前提として、そもそも年金の仕組みとは?というところから学んでいきましょう。

よく年金の仕組みは建物に例えられます。

確かに、たくさんある年金の種類を個別に捉えるよりは、階層別に捉えた方が、頭の中で整理しやすいでしょう。

説明する人によっては、建物のイメージが2階建てだったり、3階建てだったりします。

なぜ説明が違うのかというと、2階までが強制加入であるのに対して、3階の部分は企業や個人の任意で加入するものだからです。

年金という仕組みの全体を理解するには、私は3階構造で説明した方がわかりやすいと考えております。

年金制度の仕組み(イメージ図)

※厚生労働省ホームページを参考に作成(数値は2021(令和3)年3月末時点)

https://www.mhlw.go.jp/stf/nenkin_shikumi_03.html

詳細は厚生労働省ホームページをご参照ください。

なんかいろいろ種類があって難しそうに見えますが、よく見ると、2階部分までは意外とシンプルです。

まず、横軸を確認しましょう。

年金制度に加入する際、加入者は第1号から第3号まで3つのカテゴリーのどれかに分けられます。

第1号被保険者は自営業者など、第2号被保険者は会社員や公務員、第3号被保険者は第2号の被扶養配偶者、つまりいわゆる専業主婦(夫)です。

次に建物を階層別に見ていきます。

1階部分は国民年金と呼ばれるところです。これがすべての年金の土台となります。

日本は国民皆年金制度を取っており、基本的に全員加入です。

2階は厚生年金保険です。

これは第2号被保険者のみが加入している保険になります。

会社員、公務員の方は国民年金保険料を払っていないので実感が無いかもしれませんが、厚生年金に加入することで、1階部分の国民年金にも加入していることになります。1階があるから2階がある、ということです。

ここまでが強制加入の話になります。

そして、ここからは任意加入(入りたい人が入る)のお話です。

第1号被保険者の場合は国民年金基金やiDecoに任意加入できます。

第2号被保険者であれば、会社が独自に年金の仕組みを取り入れていたり、やはり個人でiDecoに加入したりと、任意に年金を追加することができます。

1階部分だけよりも2階部分まであったほうが、さらには3階部分もあるほうが、年金を多くもらえることは間違いありません。

もちろん、長い人生なので、途中で第1号被保険者から第2号被保険者へ変わるなど、横軸の移動は起こります。

ただ、この3つの枠組みから外れることは原則無いので、老齢年金を受け取る際にはどのカテゴリーに何年いたのか、ということが計算の基礎となるのです。

年金制度の歴史を振り返る

実はこの年金制度、たびたび制度変更が起きています。

年金には既得権(法的根拠に基づき、以前から獲得している権利と利益)があるため、変更によって不利益を被らないように変更後の経過措置が多くあります。

「年金が、ある日突然、もらえなくなる」では生活全体に影響を与えてしまいます。

しかしながら、その経過措置が年金の仕組みがさらに複雑化させてしまうのです。

ここでは代表的な2つの年金制度の改正を押さえておきます。

この歴史を知ると、“なぜ”今のような制度になっているのか、理解しやすくなります。

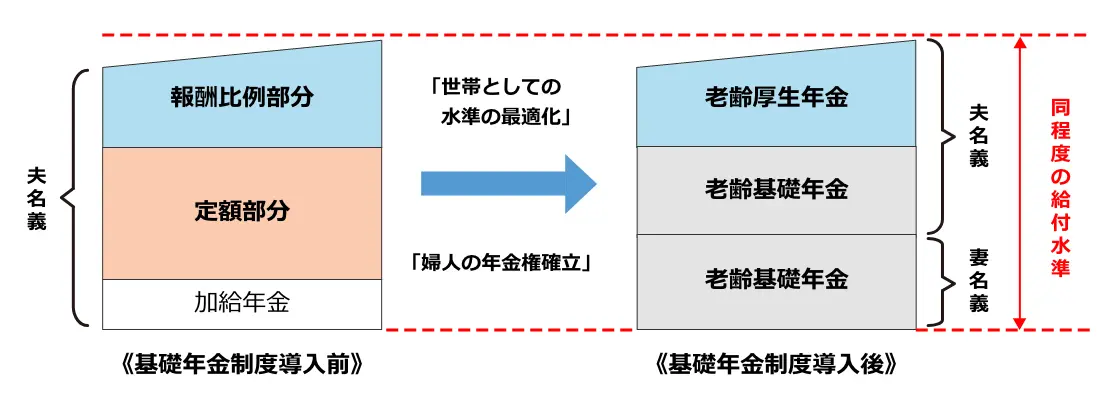

今の年金制度の元となっているのは1986(昭和61)年に改正された基礎年金制度です。

それまで年金制度は大きく分けて3種8制度(※)と分立状態になっており、制度間の格差や重複給付といった問題が起きていました。そこで全国民を対象に、給付と負担が公平となる基礎年金制度を創設し、報酬比例の厚生年金の2階建てを柱とする制度に変わりました。

(※)被用者年金は民間被用者、公務員等の3種に分類され、制度としては厚生年金、国家公務員等共済組合、地方公務員等共済組合、船員保険等8制度が存在していました。

この制度で恩恵を受けるのは、専業主婦でした。

それまでの年金制度は世帯単位で設計されていたため、サラリーマンの夫に扶養される主婦が年金に加入されるかどうかは、任意とされていました。

その結果、離婚したり障害を負ったりした場合、年金の支給を受けられない等の問題が発生したため、1985(昭和60)年に第3号被保険者の制度が創設され、現在に至っています。

第3号被保険者制度の創設によりサラリーマンの妻も国民年金の加入が義務となりましたが、保険料を納められない方に配慮し、国民年金保険料を徴収しないこととしたのです。

基礎年金制度導入と給付設計の見直し(イメージ)

《給付設計の見直し(イメージ)》

- 給付水準の適正化(導入前と差がでない制度設計)

- 世帯単位の給付⇒単身世帯への分化

- サラリーマンの妻へ本人名義の年金の保障

※厚生労働省ホームページを参考に作成

https://www.mhlw.go.jp/stf/nenkin_shikumi_04.html

詳細は厚生労働省ホームページをご参照ください。

もう一つ大事なのが、年金支給開始年齢の引き上げです。

1994(平成6)年からその施策が開始されました。

もっとも、これにより影響を受ける世代には経過措置(特別支給の老齢厚生年金)があるため、年金の支給開始年齢が60歳から65歳に少しずつ引き上げられています(※)。

(※)「特別支給の老齢厚生年金」に関する詳しい内容は下記ページをご参照ください。

https://www.kurassist.jp/nenkin_atoz/seido/kaisi/kaisi01.html

この経過措置は、男性は1961(昭和36)年4月1日以前、女性は1966(昭和41)年4月1日以前に産まれた方が対象です。この日の翌日以降に産まれた方は、現在の制度である65歳からの年金支給となります。

ちなみに、なぜ女性の経過措置の方が長いかというと、かつて厚生年金の支給開始年齢が55歳であったところを、男性だけ60歳に先に引き上げた経緯があったからです。そのまま1985(昭和60)年まで老齢厚生年金の支給は男性60歳、女性55歳となっていたため、経過措置も女性の方が長く取られています。

「年収の壁」と「第3号被保険者」の見直し議論

本文でも取り上げている「第3号被保険者」ですが、制度内容を見直そうという議論が始まっています。

「第3号被保険者」は、厚生年金に加入する会社員や公務員(第2号被保険者)に扶養される配偶者のことで、20歳以上60歳未満でパートで働いていても年収130万円未満であれば対象となります。

見直しの議論の発端になったのは「年収の壁」です。

「第3号被保険者」の方の内、約4割は就労しています。(厚生労働省調査)

「第3号被保険者」を含めパートやアルバイトで働く方の中には、年収が一定以上に増えると社会保険料(厚生年金や健康保険等)の負担により『手取り収入が減る』ことから働く時間等を調整される方がいます。

このような手取り収入の減少に結び付く年収の基準を「年収の壁」と呼んでいます。

「年収の壁」の概要とポイント

| 年収の壁 | 概要 | ポイント |

|---|---|---|

| 106万円 | 被用者保険の適用事業所に勤務する者で、月収8.8万円以上(年換算で106万円)となると、被用者保険が適用され保険料負担が生じる |

|

| 130万円 | 第3号被保険者(被扶養者)の年収見込額が130万円以上となったとき、配偶者の扶養から外れ、国民年金・国民健康保険の保険料負担が生じる |

|

※厚生労働省ホームページ:第7回社会保障審議会年金部会資料(2023年9月21日)を参考に作成

https://www.mhlw.go.jp/stf/shingi2/nenkin_230921.html

詳細は厚生労働省ホームページをご覧ください。

厚生労働省が年収調整を行っているパートタイム労働者に対して調査をしたところ、「一定額(130万円)を超えると配偶者の健康保険、厚生年金保険の被扶養者からはずれ、自分で加入しなければならなくなるから」と回答した方が57.3%と最も多く、次いで「一定の労働時間を超えると雇用保険、健康保険、厚生年金保険の保険料を払わなければならないから」が21.4%となりました。

やはり「手取り収入を減らしたくない」ということが「年収の壁」の大きな要因になっているようです。

社会保障制度との兼ね合いで働くことをあきらめてしまう人が多いのは、「せっかく能力があるのに働かない」につながり、労働生産性にも大きく影響します。

政府も、この『壁』の解消に向けて企業への助成金等の対応策(時限措置)をまとめています。

また、もう一つ見直しの議論上にあるのは、保険料納付の有無です。

「第3号被保険者」は、国民年金保険料を納める必要はありません。保険料を納めなくて良いとした理由は、本文に記載したとおりです。

「第3号被保険者」は、その加入期間分の「老齢基礎年金」を受け取ることができますが、その財源は厚生年金の加入者全体で負担しています。自営業者の専業主婦は、自分の保険料は納めなければなりません。また、会社員で共働きの方や独身の方は「第3号被保険者」の保険料を負担していることになります。そのようなことが「サラリーマンの主婦は優遇されている」と言われる所以です。

「第3号被保険者」の制度は、働く女性が増えたため現状に合っていないと言われている一方で、育児や介護のために長い時間働けないという切実な事情もあります。また、将来受け取る老齢年金に目を向ければ、「年収の壁」を超えるかどうかで大きな差が出ることも事実です。

2025年度に予定している年金改革に向けて、「第3号被保険者」制度の見直しを含めた議論が始まりました。これからの議論の行方に注目しましょう。

老齢年金を受け取れる条件は?

では、老齢年金の話に入りましょう。

老齢年金の幹となる2階までの部分、「老齢基礎年金」と「老齢厚生年金」について解説します。

まず、老齢年金はいつからもらえるのでしょうか?

「原則65歳」からもらえます。

もっとも、個々の判断で支給開始年齢の繰上げ、繰下げが可能です。

そして、被保険者として年金の加入期間が10年以上あることが要件になります。

2015(平成29)年7月までは、その加入期間は25年でしたが、緩和されています。

もちろん、第1号被保険者であれば、その保険料を支払っていることが前提となり、65歳時点で保険料を支払った期間が10年に達しない場合には、受給資格期間が10年を満たしたときから「老齢基礎年金」を受け取ることができます。

また、「老齢厚生年金」は「老齢基礎年金」が受け取れるときに支給されます。

ただし、第2号被保険者の期間は1ヶ月以上(※)あればOKです。

つまり、第1号~第3号被保者として10年以上加入していれば、その第2号被保険者の加入期間と報酬に応じて「老齢厚生年金」を受け取れるということになります。

「老齢厚生年金」はあくまで「老齢基礎年金」のオプション、と捉えておけば理解しやすいでしょう。または、1階部分がなければ2階もないというイメージです。

(※)「特別支給の老齢厚生年金」は第2号被保険者として1年以上の加入期間が必要です。

また、学生である場合や、一時的な離職などで所得が少なくなり、国民年金保険料を支払えないというケースもあります。 この場合は、国民年金保険料免除・納付猶予制度(学生の場合は学生納付特例制度)を申請しておきましょう。この申請により、保険料を払っていない、または低額を払っていたとしても、保険料を支払った期間に組み込まれます。

老齢年金を受け取れる条件(まとめ)

| 年齢 | 加入期間 | ||

|---|---|---|---|

| 2階 部分 |

老齢厚生年金 | 原則65歳 ※65歳未満でも特別支給の老齢厚生年金が支給される場合あり |

(老齢基礎年金を受け取る前提で) 1ヶ月以上 |

| 1階 部分 |

老齢基礎年金 | 原則65歳 |

10年以上 (国民年金の免除・猶予期間を含む) |

※任意による「繰上げ受給」「繰下げ受給」は可

仕組みの次は金額を知る

老齢年金が支給されるためには、そもそも「何年加入しているか」という情報が大切です。

特に過去に第1号被保険者の期間がある場合、その期間に保険料を払っているのか、免除や猶予の申請をしているのか、それとも払っていなかったのか、ぜひ次回までにご確認をいただきたいと思います。

次回からは、具体的に受け取れる年金の金額を計算していきます。

お楽しみに!

執筆者プロフィール

-

特定社会保険労務士

村田淳(むらたあつし)

ソフトウェア会社のコンサルタントを経て平成29年に開業。産業カウンセラーの資格を持ち、主に10人未満の企業を中心に、50社以上の顧問企業から、毎日のように労務相談を受けている。「縁を大事にする」がモットー。

-

特定社会保険労務士

林良江(はやしよしえ)

板橋区役所年金業務に10年以上携わり、現在も同区資産調査専門員として勤務しながら、令和4年より障害年金を中心に事務所を開業。「ひまわりの花言葉;憧れ・崇拝・情熱」が自分のエネルギー源。

- 次回予告 -

「年金はいくらもらえるのか?」を学ぶ②

~老齢基礎年金の計算の仕方~

次回、くらしすとEYEの年金を学ぶ【第21回】では、

"「年金はいくらもらえるのか?」を学ぶ② ~老齢基礎年金の計算の仕方~"

を更新予定でございます。

くらしすとEYEは「毎月15日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。