前回は「老齢年金の仕組み」について解説をさせていただきました。

いよいよ今回から具体的なお金の話になります。

ところで、実際に老齢年金がいくらもらえるのか教えてほしいというニーズは多いのですが、意外とこれが難しいのです。

なぜ難しいかというと、質問者が持つ老齢年金の金額に影響を与える要素のイメージと、実際の要素とは後者の方がずっと広いからです。

聞かれる方はあらゆる要素を想定しなくてはいけません。

かといって、あらゆる要素を全部解説すれば、それは難しいと敬遠されてしまいます。

大体でいいよ、と言われても、その「大体」が大きくぶれてしまえば、質問に回答する意味もなくなります。

自分だけのことを申し上げれば、一番わかりやすいのは最寄りの年金事務所や年金相談センターに行って、年金見込額の試算や年金記録を確認することです。

誰でもない、自分自身の金額を確認することができます。

※年金事務所(「日本年金機構HP」より):https://www.nenkin.go.jp/section/soudan/

さらに言えば、「ねんきんネット」を使えばご自宅からご自身の年金について確認することも可能です。

※ねんきんネット:https://www.nenkin.go.jp/n_net/

このページでは、個々の方の年金の計算ではなく、年金の仕組みを体系的に知っていただき、今後のライフプランに活かしていただきたい、という目的で解説を進めたいと思います。

今回のテーマは年金という住宅の1階部分、「老齢基礎年金」です。

※年金の仕組みを建物に例える考え方は、前回の「年金はいくらもらえるのか?」を学ぶ①をご参照下さい。

老齢基礎年金の計算方法はシンプル

まずは基本式を見ていきましょう。

「日本年金機構のHP」では以下のように解説をしています。

なんか難しそうに見えるのは「免除」に関する式が入っているからです。

そこで免除は一部の方しか関係しませんので後述すると、以下のようになります。

ちょっとわかりやすくなりました。

一般的な例を挙げると、20歳から国民年金を支払い、その後に新卒で会社に入り、60歳まで勤め上げた場合、1956(昭和31)年4月2日以降生まれであれば847,300円(1ヶ月:70,608円)を「老齢基礎年金」として毎年受け取れるということです。

こう考えるとシンプルですね。

「免除」って何?

では、この式をややこしくしている原因である猶予・免除の制度を見ていきましょう。

まず、この免除制度は第1号被保険者の場合のみ申請できます。

第2号被保険者は厚生年金保険による強制徴収ですので、保険料の免除はされないのです。

また、猶予・免除制度は大きく2つに分けられます。

「学生向け」と「一般向け」と思っていただければ良いでしょう。

共通しているのは、所得が低く保険料を納められない場合に使えるということです。

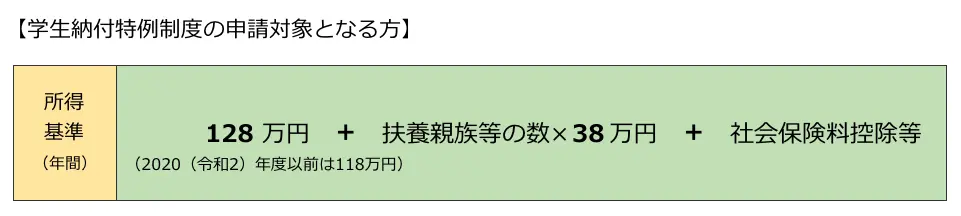

学生向けのものを「学生納付特例制度」と言います。

なお、誤解されがちですが、学生の場合、家族の所得の多寡は関係がありません。

あくまで学生であるご本人の所得が基準であり、以下の所得基準よりも所得が下の場合にこの制度を利用できます。

なお、ご自身が通っている学校が猶予制度の対象となるかについては、その一覧がありますので、そちらをご覧ください。

※学生納付特例対象校一覧(「日本年金機構HP」より)

一般向け(学生は使えません)の免除制度は「保険料免除制度」と「保険料納付猶予制度」があります。

「保険料免除制度」とは、本人の他、世帯主、配偶者の前年所得が一定額以下または失業した場合で、国民年金保険料を納めることが経済的に困難な場合に申請できます。

その時の免除される額の種類として、全額、4分の3免除(4分の1納付)、半額免除(半額納付)、4分の1免除(4分の3納付)があります。

「保険料納付猶予制度」とは、50歳未満で、かつ本人と配偶者の前年所得が一定額以下のときに申請をすることで、保険料の納付が猶予されます。

こちらは世帯主の所得は考慮されないので、世帯主の所得を考えると免除制度を使えないというときに使うと良いでしょう。

この2つ、違いは何でしょう?

免除制度では保険料支払いは免除なので、その免除された分を支払わなくても、一定の老齢年金額の増加があるのに対し、猶予制度はあくまで納付を猶予しているだけなので、それを後から払わなければ年金には増額されないということです。

さあ、ややこしくなってきました。

免除制度、猶予制度に共通しているのは「年金納付期間に含む」ことです。

前回の老齢基礎年金の解説で、それを受けとるには10年の納付期間が必要であると説明しました。

お金払ってないのに、払ったことにしてくれるなんて素敵な制度!と思ったら、違ってくるのは「免除制度」では免除された額の半額しか受け取れる年金に反映しないし、「猶予制度(学生特例含む)」だと、そもそも年金の金額に反映しないのです。

【表】にするとこうなります。

なお、免除制度および猶予制度を使った場合でも10年以内にその金額を納めれば、それは全額納付したこととなり、ひいては年金額を増やすことができるようになります。

※免除制度・猶予制度に関する各々の「所得基準」は、下記の日本年金機構HPをご覧ください。

https://www.nenkin.go.jp/service/kokunen/menjo/20150428.html

「学生納付特例制度」の導入と制度のメリット・デメリット

学生を対象に国民年金への加入が義務化されたのは、1991(平成3)年4月からです。

それ以前までは国民年金に”任意で加入できる”とされていました。

”任意で加入できる”と言っても、その当時、学生の国民年金加入率は2%にも満たない状況でした。国民年金に未加入であれば、ケガや病気で障害を負った場合、障害年金を受け取ることはできません。そのことが社会問題化し、学生の国民年金への加入が義務化されたのです。

しかしながら、無収入の学生にとって、毎月訪れる国民年金保険料の負担(2026(令和8)年度は毎月17,920円)は、とても厳しいものです。結局、親が負担しなければ払えない学生がほとんどでした。そうでない場合は、保険料を滞納するというケース(無年金者)が多くあったのです。

そこで、2000年の年金改正によって「学生納付特例制度」が導入されました。

「学生納付特例制度」は、その適用にあたり、申請と承認が必要です。承認を受けると納付特例期間中に起こった障害や死亡という不慮の事態に陥った際は、満額の「障害基礎年金」や「遺族基礎年金」を受け取ることができます。言い方を変えれば「保険料を支払わないで保険(年金)が給付される」ことになり、これは大きなメリットです。

また、国民年金保険料は社会保険控除の対象になります。例えば、親が子供の保険料を肩代わりした場合、親が控除を申請すれば所得税や住民税を安くすることができます。この節税効果を逃す手はありません。

ただし、ここで一つ注意点があります。

本文でも取り上げていますが、「学生納付特例制度」は「老齢基礎年金」の年金額の計算対象となりません。カンタンに言いますと「老後の年金を多く受け取りたい方は保険料は払って下さい。」ということです。それが、この制度が「保険料の出世払い制度」と言われている所以です。

そのため、年金を満額受け取るためには「追納」しなければなりません。また、「追納」ができる期間は10年と定められています。3年目以降は本来の保険料に加算額が上乗せされるのも注意点の一つです。

正直、「追納」するか、しないかは判断が迷うところだと思います。「保険料の出世払い」と言われていても、現在は右肩上がりの経済情勢でもありません。また、猶予期間は年単位に及ぶため、その額が高額になることもあります。その分を「利回りの良い投資に出資した方が良いのではないか?」と考える人もいることでしょう。

しかしながら、老齢年金は、原則65歳から一生涯もらえるお金です。長生きすれば、利回りで得る金額よりも多く受け取れることもあると知っておくべきです。

大切なことは、制度の内容を理解し、そして、自分なりに活用していくことです。

学生の皆さんにとって、老後の年金はまだまだ先のことと思われるでしょうが、人生の先輩としてのアドバイスと受け取っていただければ幸いです。

具体的に計算してみよう

下記の《事例》をもとに計算してみましょう。

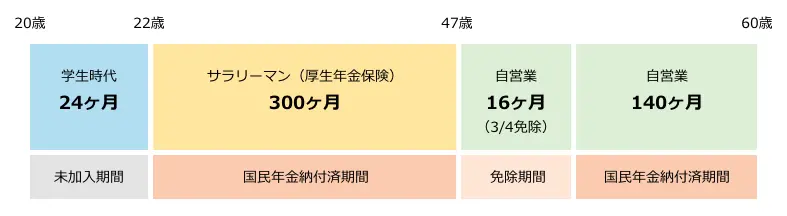

《事例》

Aさん

①昭和32年生まれのAさんは学生納付特例制度を利用して、学生時代の24ヶ月は国民年金保険料を納付していませんでした。その後に納付することもありませんでした。

②社会人(サラリーマン)になった後、厚生年金300ヶ月に加入していました。

③その後に独立します。独立した後すぐは国民年金保険料を支払うのが苦しかったので、4分の3免除を16ヶ月申請しました。

④その後は収入も増えたので、140ヶ月国民年金保険料を支払ったのですが、③の追納を行わずに60歳を迎えました。

Aさん

《計算式》

まずは、年金の保険料加入期間を確認してみましょう。

国民年金として全額納付した期間は、サラリーマン期間の300ヶ月、自営業で加入した期間の140ヶ月、合計440ヶ月となります。

4分の3免除の期間が16ヶ月あり、年金額に反映する期間は5/8ですから、16ヶ月×5/8=10ヶ月と計算されます。(下図を参照)

そして、前述した「計算式」にあてはめると

847,300円×(440ヶ月+10ヶ月)/480ヶ月=794,344円

つまり、年間794,344円(1ヶ月66,195円)の「老齢基礎年金」が65歳から受け取れることになります。

《Aさんの年金加入期間》

付加年金でさらにお得

第1号被保険者のみ、国民年金保険料の“上乗せ”をすることが可能です。

これを付加保険料と言います。

保険料は1ヶ月あたり400円です。

この保険料を支払うと、老齢基礎年金に上乗せさせる形で、200円×納付月数が毎年支給されます。つまり、2年以上老齢基礎年金を受け取れば元が取れることになり、少額とはいえ、お得であることは間違いありません。

先ほどのAさんを事例に④の140ヶ月の国民年金保険料納付期間は、この付加保険料も一緒に支払っていたとした場合、先ほどの「老齢基礎年金」にプラスして以下の「付加年金」が支給されます。

200円×140ヶ月=28,000円/年

よって前段の老齢基礎年金と合わせて、Aさんは

794,344円+28,000円=822,344円/年(1ヶ月68,529円)

ということになります。

なお、前段の免除または猶予をされている方、国民年金基金に加入している方は付加保険料の納付はできません。また、個人型確定拠出年金の納付額によっては、付加保険料と併用できない場合があります。

ここまではあくまでウォーミングアップ

「老齢基礎年金」は年金制度の土台となるものです。

そのため原則的な金額は誰でも同じ(2026(令和8)年度は847,300円)です。

その考え方は意外とシンプルに感じたのではないでしょうか。

次回は「老齢厚生年金」について解説をさせていただきます。「老齢基礎年金」はウォーミングアップ、いよいよ年金が難しく見えるその本丸に踏み込みます。

もっとも、恐れるに足らずです。

どんな年金でも、それは保険です。保険料を払っただけ、それに比例して返ってくるという基本は変わりません。

次回をお楽しみに!!

執筆者プロフィール

-

特定社会保険労務士

村田淳(むらたあつし)

ソフトウェア会社のコンサルタントを経て平成29年に開業。産業カウンセラーの資格を持ち、主に10人未満の企業を中心に、50社以上の顧問企業から、毎日のように労務相談を受けている。「縁を大事にする」がモットー。

-

特定社会保険労務士

林良江(はやしよしえ)

板橋区役所年金業務に10年以上携わり、現在も同区資産調査専門員として勤務しながら、令和4年より障害年金を中心に事務所を開業。「ひまわりの花言葉;憧れ・崇拝・情熱」が自分のエネルギー源。

- 次回予告 -

「年金はいくらもらえるのか?」を学ぶ③

~老齢厚生年金の計算の仕方~

次回、くらしすとEYEの年金を学ぶ【第22回】では、

"「年金はいくらもらえるのか?」を学ぶ③ ~老齢厚生年金の計算の仕方~"

を更新予定でございます。

くらしすとEYEは「毎月15日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。