筆者プロフィール 長沼 明(ながぬま あきら)

浦和大学総合福祉学部客員教授。志木市議・埼玉県議を務めたのち、2005年からは志木市長を2期8年間務める。日本年金機構設立委員会委員、社会保障審議会日本年金機構評価部会委員を歴任する。社会保険労務士の資格も有する。2007年4月から1年間、明治大学経営学部特別招聘教授に就任。2014年4月より、現職。主な著書に『年金一元化で厚生年金と共済年金はどうなる?』(2015年、年友企画)、『年金相談員のための被用者年金一元化と共済年金の知識』(2015年、日本法令)

夫婦がお互い公務員で、すでに年金生活を送っています。そんなとき、夫が死亡したら、妻の遺族年金はどうなるのでしょうか?

定年退職は第2のライフステージ、と昔はよく言われていましたが、年金生活をしている夫婦で、配偶者が死亡したら、それは第3のライフステージのスタートになるのではないでしょうか?

遺族年金は受給できるのか? 一人となり、どのくらいの年金収入で生活していかなければならなくなるのか? 不安がいっぱい募ります。

被用者年金制度一元化前であれば、加入していた共済組合に相談して、手続きをされていたのでしょうが、いまは、ワンストップサービスの時代です。金融機関でも年金事務所でも、共済組合の加入期間のある人の遺族年金の相談が増えてきているということです。

今月は、そんな事例の相談です。

公務員同士の年金の調整はどうなるのか?

〜遺族年金を受給できる人・できない人〜

(1)夫が国家公務員、妻が地方公務員で、夫婦とも年金を受給中に、夫が死亡!

公務員夫婦の年金加入歴・受給状況

金融機関に相談のあったA夫婦の年金加入歴・年金受給額は、【図表1】のとおりです。

国家公務員共済組合連合会から年金(2階部分の老齢厚生年金:月額12万円・旧3階部分の経過的職域加算額:月額2万4千円)を受給していた夫が死亡(66歳で死亡)したことにより、遺族年金はどうなるのか、ということがご相談の趣旨です。

また、現在、奥様自身(夫死亡時63歳)が、地方公務員共済組合から支給されている、ご自身の年金である2階部分の老齢厚生年金(月額10万円)と旧3階部分の経過的職域加算額(退職共済年金:月額2万円)があるが、これはどうなるのか、というご質問もいただきました。

順番に考えていましょう。

【図表1】 【事例】A夫婦の年金加入歴・年金受給額

■妻(昭和29年12月20日生まれ)、年金生活者。夫死亡時(平成30年8月15日)、63歳。大学卒業後、地方公務員として38年間勤務。老齢厚生年金(3号特老厚:月額10万円、年額120万円)、経過的職域加算額(旧3階部分・退職共済年金:月額2万円、年額24万円)を受給中。

*平成27年12月に61歳で、特別支給の老齢厚生年金と経過的職域加算額(退職共済年金)の受給権が発生(被用者年金一元化後)。平成31年12月に65歳となる。

**65歳になると、740,335円の老齢基礎年金を受給できる予定(20歳以後60歳までの共済組合の加入期間を38年間として算定)。

<子どもはすでに独立し、20歳以上>

*事例はあくまでもフィクションです。

(2)65歳までは、夫の遺族年金か、妻自身の特老厚・経過的職域加算額を選択!

夫の遺族年金はいくらぐらいになるのか?

夫が死亡したときに妻に支給される遺族年金は、【図表2】のように算定されます。

【図表2】 夫が死亡したときに、妻に支給される遺族年金

(ア) 夫の老齢厚生年金(年額144万円)×3/4

(イ) 中高齢寡婦加算(584,500円)

◆遺族厚生年金(2階部分)=(ア)+(イ)

=108万円+58万4,500円=166万円4,500円

(ウ) 夫の退職共済年金(経過的職域加算額・年額28万8,000円)×3/4

◆遺族共済年金(旧3階部分:経過的職域加算額)=(ウ)

=21万6,000円

妻には、遺族厚生年金+遺族共済年金の合計で、

(ア)+(イ)+(ウ)=188万500円の遺族年金の受給権が発生する。

*遺族年金の年金額については、目安とお考えください。厳密には、本稿【年金講座】2018年3月号をご参照ください。

A夫婦は、生計維持要件(生計同一で、妻の年収が850万円未満)を満たしており、夫が20年以上国家公務員共済組合に加入していましたので、妻に中高齢寡婦加算584,500円(平成30年度の年金額)が加算されます。

共済組合に20年以上加入していた妻にも、中高齢寡婦加算は加算されるのか?

妻が、地方公務員共済組合に20年以上加入していても、妻に中高齢寡婦加算584,500円は加算されます。

夫婦がお互い被用者年金に20年以上加入していて、支給停止が発生するのは、配偶者加給年金額です。中高齢寡婦加算ではありません。

ただ、相談をしていると、一瞬、「アレッ? どうだったかな?」と疑問がわいてくることがあると思います。その場合は、その都度、確認をして、疑問を解消しておくことが大切だと思います。

65歳までは、夫の遺族年金か、妻自身の特老厚・経過的職域加算額を選択!

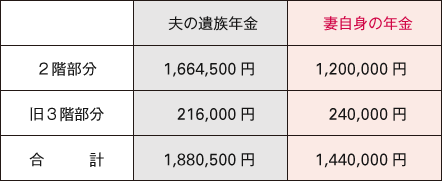

夫死亡時、妻が63歳で、65歳前ですので、引き続き、自分の特別支給の老齢厚生年金(年額120万円)と経過的職域加算額(年額24万円)を受給するか(合計144万円:【図表1】参照)か、夫の遺族年金(188万500円=遺族厚生166.45万円+遺族共済21.6万円、【図表2】参照)

を受給するか、の選択となります。

自身の年金額(年額144万円)よりも、夫の遺族年金(年額188万500円)の年金額のほうが多いですし、遺族年金には税金がかかりません、ということをアドバイスしておくことがよろしいかと思います。

なお、被用者年金の遺族年金の請求については、ワンストップサービスの対象となっていますので、年金事務所でも、国家公務員共済組合連合会でも、地方公務員共済組合でも、いずれの実施機関でも請求することは可能です。

ただし、この事例ですと、該当する実施機関に電子回付される事務処理の時間等を考慮すると、また、夫の未支給年金の請求・相談もあるかもしれませんので、国家公務員共済組合連合会に請求手続きをすることがいいのではないかと思います。

あわせて、国家公務員共済組合連合会のHPによれば、【必須書類】として、次の書類を用意するように記されています。

【図表3】 遺族厚生年金の請求書を提出する際に必要な書類

(1)年金請求書

(2)戸籍謄本(受給権発生後のものに限る)

(3)世帯全員の住民票(受給権発生後のものに限る)

(4)死亡した者<夫>の住民票の除票

(5)請求者<妻>の所得証明等(生計維持要件確認のため)

(6)死亡診断書等(死亡の事実及び死亡原因確認のため)

(7)請求者<妻>の振込金融機関及び口座番号を確認できる書類

(金融機関又はゆうちょ銀行の証明印がある場合は省略可)

(8)請求者<妻>及び死亡した者<夫>の基礎年金番号を確認できる書類

*< >の文言は、筆者が補ったもの。

また、2つ(複数)の年金の受給権が発生し、遺族年金を選択しますので【年金受給選択申出書】も提出する必要があります。

(3)65歳まで、2階部分は夫の遺族年金、旧3階部分は妻自身の経過的職域加算額を

選択受給することは可能か?

これまで述べてきた夫の遺族年金の年金額と妻自身の年金額を整理すると、【図表4】のようになります。

【図表4】 夫の遺族年金と妻自身の年金

65歳までは、2階部分は夫の遺族年金を、旧3階部分は

妻自身の経過的職域加算額を受給することは可能なのか?

ここで、ハタと疑問が生じるかもしれません。

2階部分は夫の遺族年金を、旧3階部分は妻自身の経過的職域加算額(退職共済年金)を、選択して受給することは可能なのだろうか、と。

年金に詳しい先生にお伺いしますと、一元化国共済経過措置政令(平成27年政令第345号)第8条および第9条による読替え後の改正前国共済法第74条第1項の規定によりできない、とのことです。

ただ、正直なところ、法律で条文をフォローするのは、かなり困難を極めるというのが実感です。

(4)65歳からの年金の受給はどうなるのか?

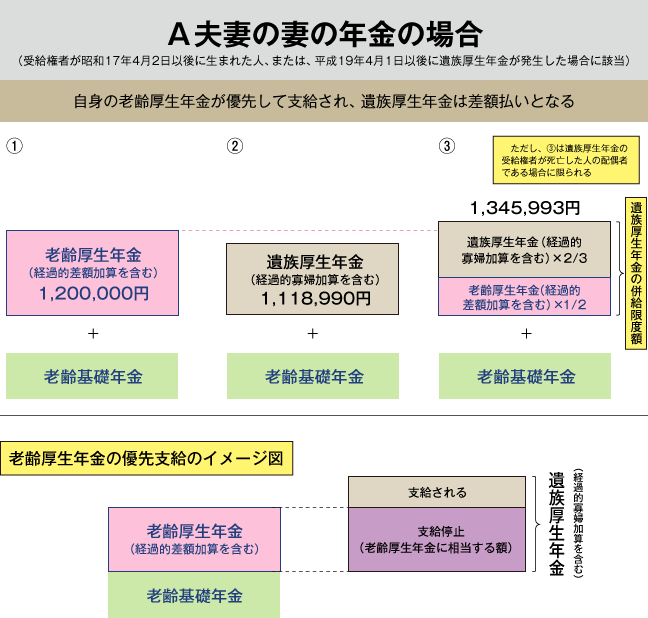

A夫妻の妻が、平成31年(2019年)12月19日に65歳になると、妻の年金はどうなるのでしょうか?

65歳になるので、中高齢寡婦加算584,500円(平成30年度の金額)は失権し、支給されなくなります。代わりにというか、年金額は大幅に減額になりますが、遺族厚生年金に経過的寡婦加算が加算されるようになります。妻の生年月日が昭和29年12月20日生まれですので、経過的寡婦加算の金額は、38,990円になります(平成30年度の金額)。(詳細については、本稿【年金講座】2018年2月号の【図表5】平成30年度の経過的寡婦加算の加算額(遺族厚生年金)をご参照ください)。

A夫妻の妻の65歳からの年金

すでに、2018年4月号でも記していますが、遺族が妻の場合、遺族厚生年金の支給額は、「遺族厚生年金(経過的寡婦加算を含む)」または「遺族厚生年金(経過的寡婦加算を含む)×2/3+老齢厚生年金(経過的差額加算を含む)×1/2」のいずれか多い額となります。

一般的には丈比べと記述されている事項です。

本稿では、「遺族厚生年金(経過的寡婦加算を含む)×2/3+老齢厚生年金(経過的差額加算を含む)×1/2」を、遺族厚生年金の【併給限度額】と表記します。「遺族厚生年金(経過的寡婦加算を含む)」よりも【併給限度額】の年金額が多い場合、【併給限度額】の範囲内で、妻自身の老齢厚生年金が優先支給されますので、筆者は遺族厚生年金の【併給限度額】と表記しています。

算式で表記すると、<遺族厚生年金の【併給限度額】-妻自身の老齢厚生年金>が遺族厚生年金として支給されます。

イメージ図で見ていただいたほうが、わかりやすいでしょう。

【図表5】をご覧ください。

【図表5】 A夫妻の妻の遺族厚生年金の併給限度額

具体的に数字を当てはめていくと、A子さんの場合、遺族厚生年金の【併給限度額】の範囲内で、まず、ご自身の老齢厚生年金が優先支給されます。そして、<遺族厚生年金の【併給限度額】−妻自身の老齢厚生年金>の算式に基づき、<1,345,993円−1,200,000円>=145,993円が遺族厚生年金として支給されるということになります。

2階部分と旧3階部分で、それぞれに遺族年金の併給限度額を算定

A夫婦の場合、夫が国家公務員で、妻が地方公務員でしたので、同じ制度の被用者年金に加入していたという取り扱いになります。

そして、65歳になると、2階部分と旧3階部分で、それぞれに遺族年金の併給限度額を算定し、妻自身の年金を優先支給し、遺族年金の【併給限度額】とに差額あれば、その差額分が遺族年金として支給されるということになります。

【図表5】で2階部分のイメージ図を示していますが、A夫妻の妻の場合、旧3階部分の遺族年金の【併給限度額】も同じイメージ図になります。

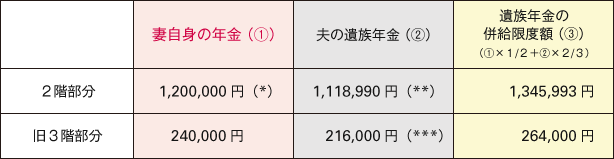

2階部分だけでなく、旧3階部分もあわせて、数字で示すと、【図表6】のようになります。

【図表6】 妻自身の年金・夫の遺族年金・遺族年金の併給限度額

(*)妻自身の特別支給の老齢厚生年金は、1,200,000円でした。65歳になり、本来支給の老齢厚生年金になるので、経過的差額加算も加算されますが、ここでは便宜上、経過的差額加算も含めて、老齢厚生年金の年金額を1,200,000円としています。

(**) 1,118,990円には、妻の経過的寡婦加算(38,990円)を含む。

1,118,990円=1,440,000円×3/4+経過的寡婦加算(38,990円)

=1,080,000円+38,990円

(***) 216,000円=288,000円×3/4

(注) 金額はすべて平成30年度の年金額を基準に算定しています。

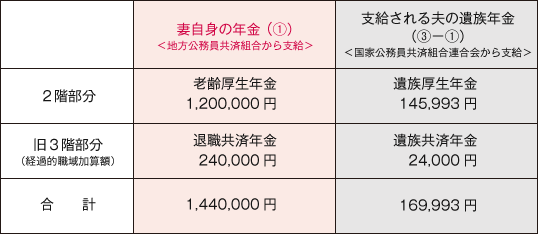

【図表6】 の遺族年金の併給限度額を踏まえると、A夫妻の妻に支給される年金および支給する実施機関は、【図表7】のようになります。

【図表7】 妻に支給される老齢年金・退職年金と夫の遺族年金

(注) ①②③の数字の記号については、【図表6】を参照されたい。

なお、老齢基礎年金が740,335円支給されるが、【図表7】には表記していない(【図表1】参照)。

A夫妻の妻に支給される65歳以後の年金は、【図表7】のようになります。

理解を得るように説明するのが、だんだん難しくなっていると感じます。遺族年金が支給されない事例ですと、制度の仕組みをご理解していただくしかないのですが、遺族年金を受給できると思って相談窓口に訪れたご遺族を前に説明するのは、容易ではないと推察します。合掌。