前回に引き続き、2025(令和7)年度に改定される内容を解説いたします。

「老齢年金」の年金額改定とともに、他の年金額も改定されています。

その内容とともに、先般、厚生労働省よりプレスリリースされた「多様なライフコースに応じた年金額」について解説いたします。

どうぞ最後までお付き合いください。

この記事の目次

在職老齢年金:「支給停止調整額」の引き上げ

「在職老齢年金制度」では、賃金と年金の合計額が一定額を超えると、年金の一部または全額が支給停止されます。

その基準となる「支給停止調整額」が、2024(令和6)年度の50万円から2025(令和7)年度は51万円に引き上げられます。この改定により、賃金と年金の合計が51万円を超えない場合は、年金は全額支給されることになります。

◆【在職老齢年金の支給停止調整額】

| 2024(令和6)年度 | 2025(令和7)年度 | |

| 支給停止調整額 | 50万円 | 51万円 |

※厚生労働省:「令和7年1月24日プレスリリース」より抜粋

ちなみに、厚生労働省 年金局の資料:「在職老齢年金制度について(2024年11月25日)」によりますと、在職老齢年金により支給停止となった年金額の総合計は約4,500億円と試算されています。

そして、今後の改革案によると、

「在職老齢年金制度」は、

① 制度撤廃

② 上限を71万円にする

③ 上限を62万円にする

という3つの案が提示されており、何かしらの制度変更が起こる日も近いかもしれません。もっとも同制度については「高齢者の労働意欲を削ぐ」という意見と、「廃止は富裕層への優遇だ」という意見と両論あり、今後の行方に注目したいところです。

| 見直し内容 | 考え方 | 対象者数 | 支給停止となる 年金額 |

|

|---|---|---|---|---|

| 案1 | 撤廃 | 保険料を供出された方に対し、それに見合う給付を行う年金制度の原則を重視。 | - | - |

| 案2 | 71万円に 引上げ |

同一企業における勤続年数の長い労働者が、現役期に近い働き方を続けた場合の賃金に加え一定以上の厚生年金加入期間に基づく年金収入を得ても支給停止とならないように基準額を見直す。 | 約23万人 (在職受給権者の約7%) |

約1,600億円 |

| 案3 | 62万円に 引上げ |

近年の60歳代高齢者の平均賃金の上昇傾向を踏まえ、平均的な収入を得る50歳代の労働者が、60歳代で賃金の低下を経ることなく働き続けた場合の賃金に加え一定以上の厚生年金加入期間に基づく年金収入を得ても支給停止とならないように基準額を見直す。 | 約30万人 (在職受給権者の約10%) |

約2,900億円 |

※厚生労働省年金局:「在職老齢年金制度について」(2024年11月25日)『第21回社会保障審議会年金部会 資料』より抜粋

障害年金の年金額

障害年金も増額改定されます。(※)

こちらも前回説明した改定率(1.9%)が適用されます。

なお、障害基礎年金1級は2級の1.25倍です。

◆2025年度 障害基礎年金の年金額

| 1級 | 2級 | 子の加算額 | |

|---|---|---|---|

| 新規裁定者 (1958年4月2日以後生まれ) |

1,039,625円 | 831,700円 | 2人まで 1人につき239,300円 3人目以降 1人につき79,800円 |

| 既裁定者1 (1956年4月2日~1958年4月1日生まれ) |

1,039,625円 | 831,700円 | |

| 既裁定者2 (1956年4月1日以前生まれ) |

1,036,625円 | 829,300円 |

「障害厚生年金」も概ね1.9%上昇するとお考え下さい。

なお、障害厚生年金3級の最低保障額は年額623,800円(月額51,983 円)、1956年(昭和31)年4月1日以前生まれの方は年額622,000円(月額51,833円)と、こちらも増額しています。

(※)障害年金の詳しい内容につきましては、弊協会サイト:『障害年金』を学ぶ③~障害年金の金額について~をご参照ください。

遺族年金の年金額

遺族年金においても改定率(1.9%)が適用され、増額します。

◆遺族基礎年金の年金額

| 遺族基礎年金 | |

|---|---|

| 新規裁定者(1958年4月2日以後生まれ) 既裁定者1(1956年4月2日~1958年4月1日生まれ) |

831,000円 |

| 既裁定者2(1956年4月1日以前生まれ) | 829,300円 |

なお、遺族基礎年金額は、上記にプラスして「子の加算」があります。

(※)詳しくは弊協会サイト:『遺族年金を学ぶ』③~遺族年金の金額について(いくらもらえるの?)~をご覧ください。

その他、児童扶養手当等も引き上げ

物価変動に応じた改定ルールにより、2024(令和6)年の物価変動率(+2.7%)に基づき「児童扶養手当」や「特別障害給付金」等も引上げられました。

上記を含め、年金額改定に関する内容につきましては、下記「一覧表」をご参照ください。

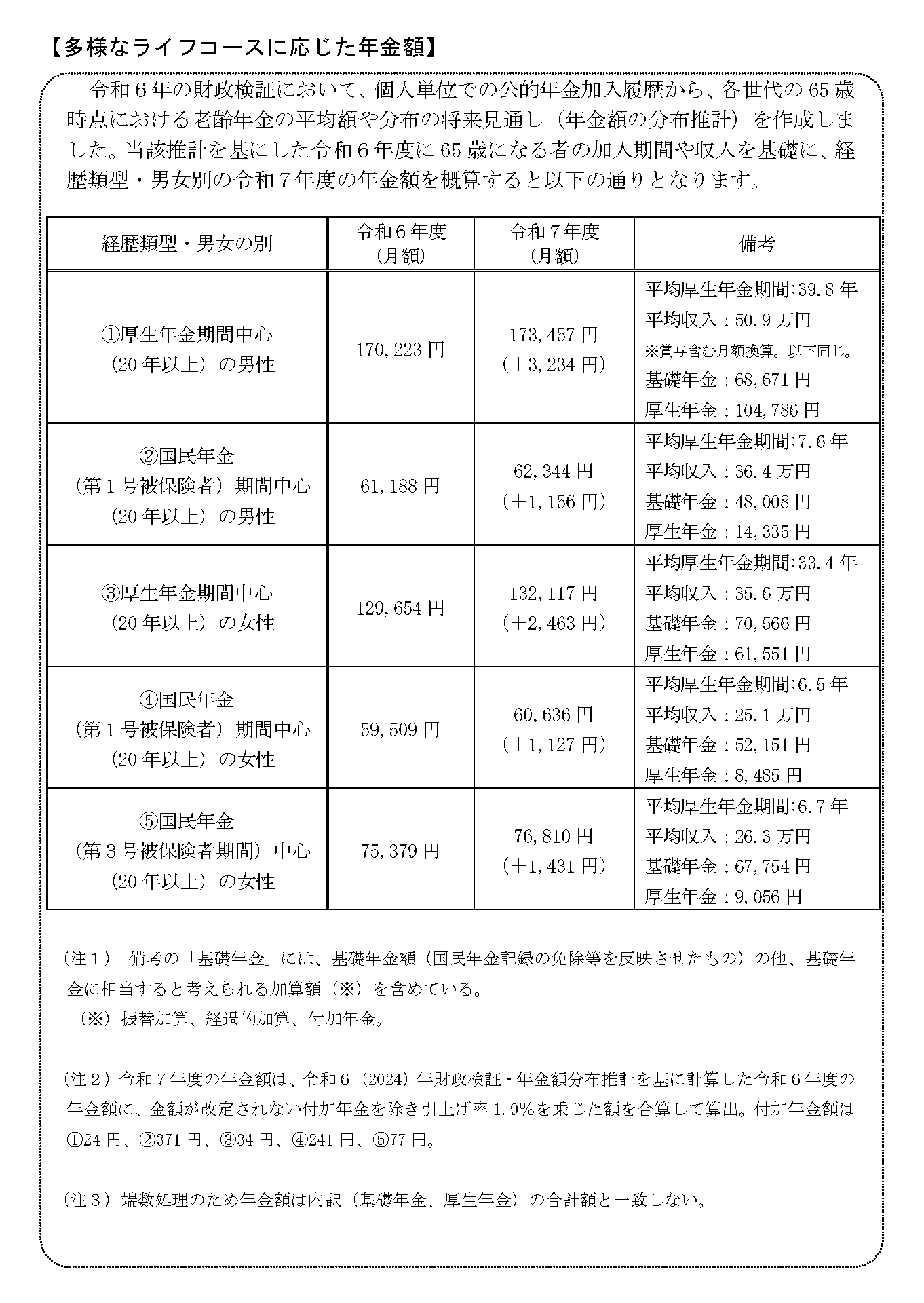

多様なライフコースでその金額が変わる

世の中の多様化により、年金額についても自分のライフコースに合った金額を想定することが難しくなってきました。

自分の「年金」がいくらぐらいになるのか、受給をするその時までにどれくらいの貯蓄が必要になるのか、ざっくりでも良いから知りたいというニーズは高まってきているように思えます。

そこで、厚生労働省では2025(令和7)年度の年金改定の際に「多様なライフコースに応じた年金額」を発表しています。来年以降もこの発表が続くかわかりませんが、年金制度の理解を深めるためにも、ぜひ定期的に発表してほしいところです。

※厚生労働省 「令和7年度の年金額の改定について」から抜粋

上記の表は①「会社勤め中心の男性」、②「自営業中心の男性」、③「会社勤め中心の女性」、④「自営業中心の女性」、⑤「第3号被保険者中心の女性」の5つのパターンとなっています。第3号被保険者(※)中心の男性というのは今の年金世代だと少数派なので、だいたいのパターンをカバーできているのではないかと思います。

(※)第3号被保険者につきましては、弊協会サイト:「第3号被保険者」を学ぶ①~今後、どうなるの?~をご覧ください。

そしてそれぞれのパターンの平均的な厚生年金期間を加味して、最終的な老齢年金の金額を示しています。

国民年金中心、第3号中心とは言っても、多少の老齢厚生年金は上乗せされていることにご留意ください。また、振替加算のような老齢年金についてくることのある加算額も計上されているので、まったく一緒ではありませんが、似たような経歴であれば、かなり実際の金額に近づくように計算されている表になっています。

会社員勤めをしていた方は老齢厚生年金が多く上乗せされる分、金額も大きくなっていることがわかります。逆に自営業の方の場合、1ヶ月にもらえる年金額を考えると、ご自身の老後の備えをきちんとしなくてはならない必要性もご理解いただけることでしょう。

《皆さんの「年金額」をカンタンに試算》

年金では生活のすべてをカバーできない

「社会保険料が高い」「年金が少ない」といった指摘があります。

これらの指摘は間違っていないし、私もそう思います。

しかし、時にその言葉が発せられるとき、それはしばしば、イメージが先行しているものであったり、その政治的意図を含んでいたりするときもあります。

誇張が多いとも感じています。

社会保険料や年金額の問題については、いたずらに扇動的な主張をするのではなく、冷静に事実に基づいた議論をしてほしいといつも願っています。

執筆者プロフィール

-

特定社会保険労務士

村田淳(むらたあつし)

ソフトウェア会社のコンサルタントを経て平成29年に開業。産業カウンセラーの資格を持ち、主に10人未満の企業を中心に、50社以上の顧問企業から、毎日のように労務相談を受けている。「縁を大事にする」がモットー。

-

特定社会保険労務士

林良江(はやしよしえ)

板橋区役所年金業務に10年以上携わり、現在も同区資産調査専門員として勤務しながら、令和4年より障害年金を中心に事務所を開業。「ひまわりの花言葉;憧れ・崇拝・情熱」が自分のエネルギー源。

- 次回予告 -

『離婚と年金』を学ぶ①

~離婚時の年金分割をわかりやすく解説~

次回、くらしすとEYEの年金を学ぶ【第40回】では、

"『離婚と年金』を学ぶ① ~離婚時の年金分割をわかりやすく解説~"

を更新予定でございます。

くらしすとEYEは「毎月15日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。