前回に引き続き、2025(令和7)年度の法改正がテーマです。

今回は「将来における基礎年金給付水準の底上げについて」解説をさせていただきます。

基礎年金(老齢基礎年金)の年金額が上がることの何が問題なのだ、と思うかもしれませんが、こちらもインターネットなどで反応を見ていると、否定的な意見も目立ちます。

ここでは今回の法改正の趣旨からその反応まで、社労士という目線でできるだけフラットに解説をしていきたいと思います。

この記事の目次

どんな法改正なの?

2025(令和7)年6月13日に『老齢基礎年金底上げ』などを含む年金の法改正案が国会で可決されました。

この法改正の目的は「年金制度の持続性を高める」ことと、「ライフスタイルの多様化に対応する」ための包括的な見直しが挙げられます。

本コラムをいつも読んでいただいている方には復習となりますが、我々が老齢になった時に得られる老齢年金には「老齢基礎年金」と「老齢厚生年金」と2種類あります。

「老齢基礎年金」は現役時代に負担をした年数に比例して受け取れる年金であり、すべての日本に住む人は20歳以上になれば原則加入する義務があります。

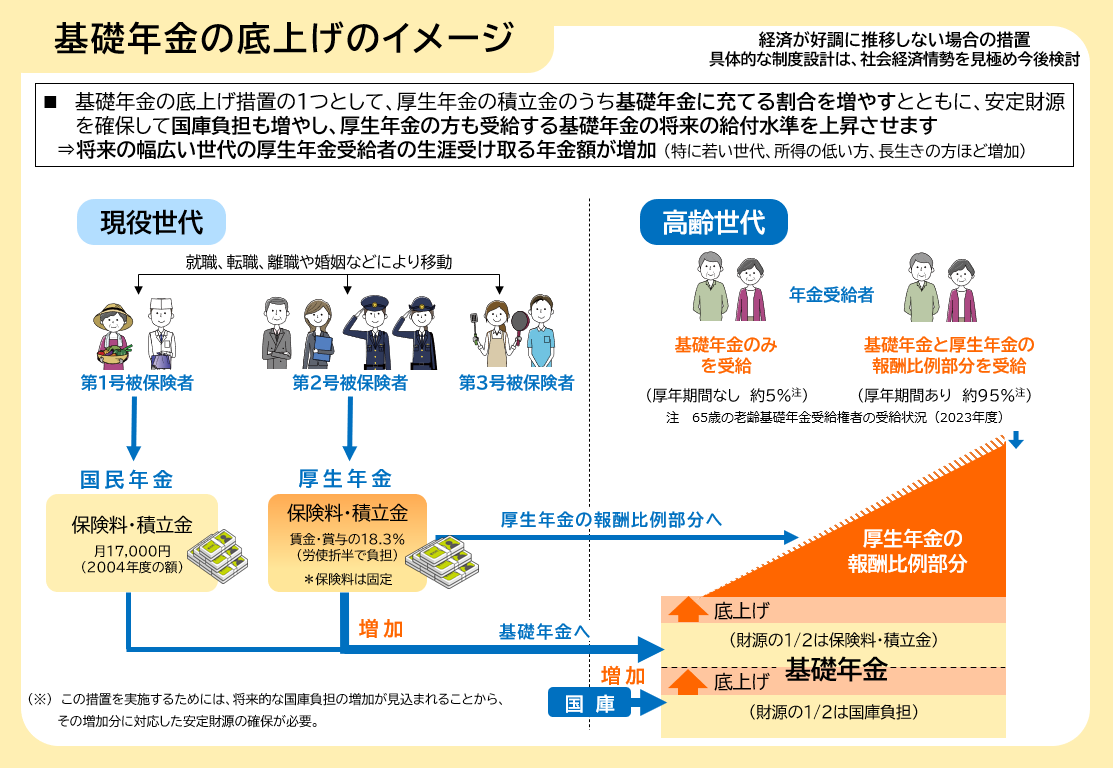

今回のテーマである『老齢基礎年金の底上げ』とは、単純に言えば老齢基礎年金の手取りが増えるということです。

おそらくもらえる金額が増えること自体に異議を唱える人はいないと思いますが、その方法には様々な議論があるということになります。

なぜ法改正が必要なの?

そもそも、皆さんは老齢基礎年金の「機能」を考えたことはありますか?

年金は個人から見れば老後の生活の安定のためのものですが、国という単位で見ると老齢年金が果たす機能というものが大事になります。言い換えると、国が年金制度を維持する理由ですね。

大きく分けると2つです。

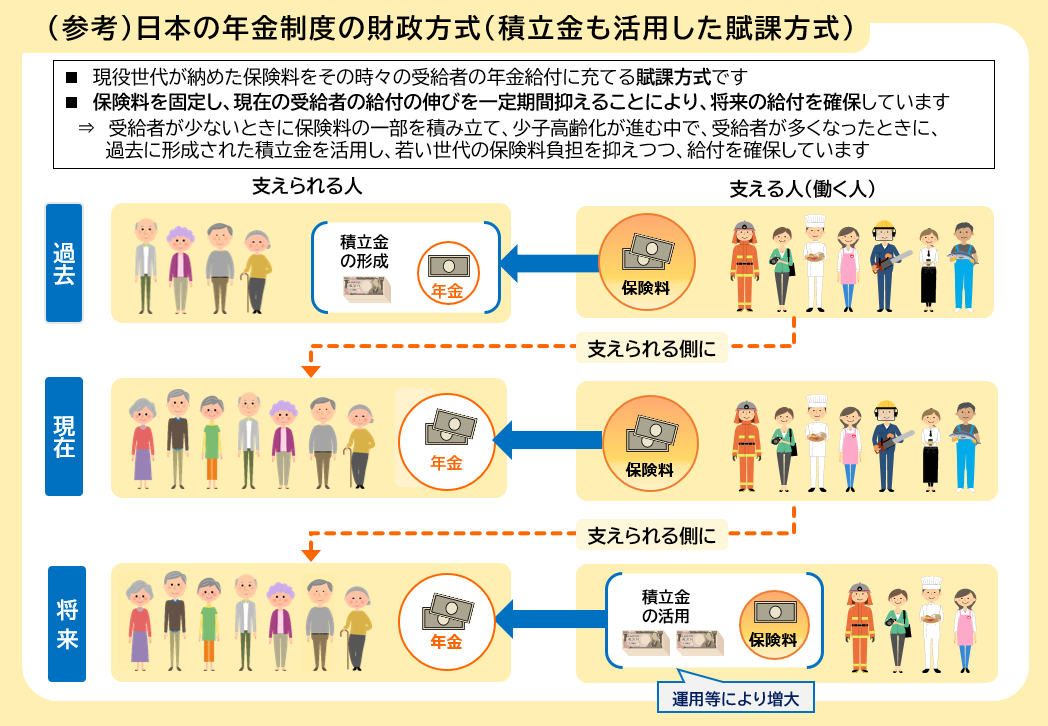

① 賦課機能と積立金

現在の年金制度では、現役世代が支払った保険料と国庫からの負担金が、老齢世代の年金として支給されています。

では、現役世代が支払った保険料すべてが老齢世代の年金支給にすぐ使われているかと聞かれれば、答えはNOです。

日本の年齢構造が少子高齢化で変化していることは周知のとおりです。

さらにその就業構造も変化しており、第1号から第3号(※)までの割合もその時代によって変わってきます。

つまり、その将来の年齢構造、就業構造を見越して安定した年金制度を維持するため、お金を貯めておく必要もあるわけです。

これを行っているのが「マクロ経済スライド」です。ここでは年金制度の持続可能性を維持するための仕組みがある、と理解していただければOKです。

年金制度維持のためにマクロ経済スライドなどを使って積立金を残し、運用をすることでその金額を増やしています。

よって、年金は現役世代の保険料だけではなく、先人たちが支払ってきた保険料を運用で増やしたものも含まれていると言えるのです。

(※)第1号は第1号被保険者、第3号は第3号被保険者のことです。

年金制度の仕組みの詳しい内容につきましては、下記ページをご参照下さい。

「年金はいくらもらえるのか?」を学ぶ①~老齢年金の仕組み~

https://www.kurassist.jp/kurassist-eye/nenkin/learn-vol20-20231115.html

※日本年金機構「将来の基礎年金の給付水準の底上げについて」から抜粋

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00023.html

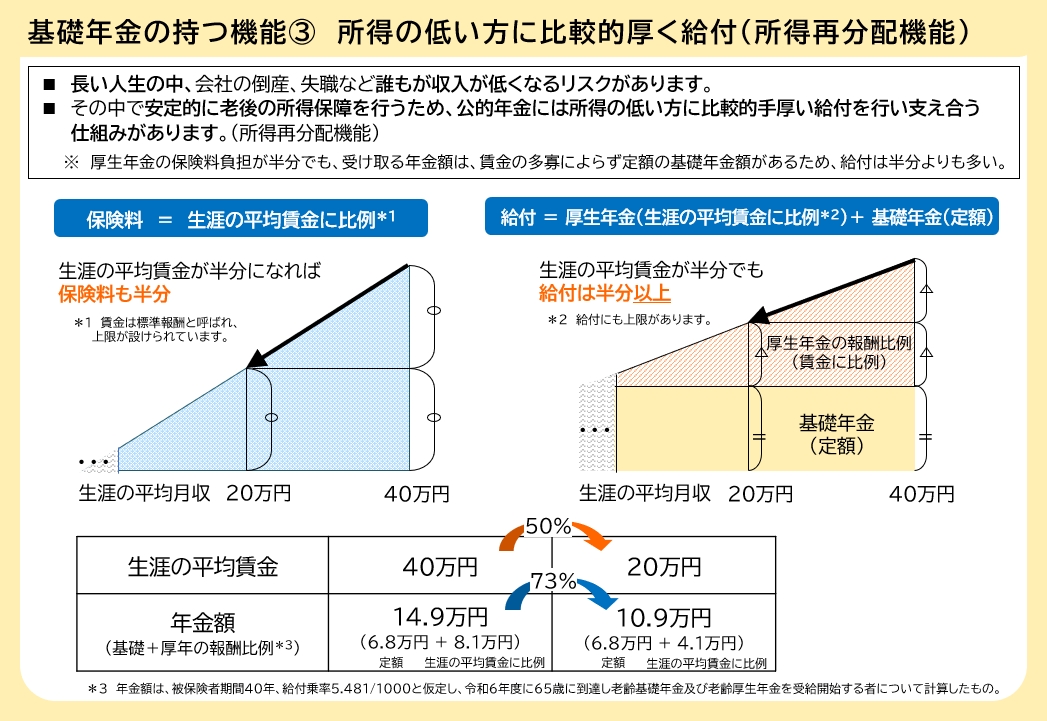

② 再分配機能

あまり馴染みはないですが、年金は『保険』です。

厚生年金の正式名称は『厚生年金“保険”』です。

『保険』なので、当然、その支払った保険料に応じて保険金が返ってきます。

なので、高所得者は保険料をたくさん支払っている分、たくさんの年金を受け取れます。

しかし、『率』で見れば平等ではありません。

税金なども同じような機能がありますが、年金も国がいったん徴収し、国民全体に再分配するときに、低所得者ほど支払った保険料に対して年金が手厚くなるように設定されています。これを「所得再分配機能」といいます。

この機能により、低所得者においても老後の生活を保障し、国全体としての秩序と安全を守っていると言えるでしょう。

※日本年金機構「将来の基礎年金の給付水準の底上げについて」から抜粋

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00023.html

今回の法改正の目的は、この2つの機能(① 賦課機能 ②再分配機能)を維持することです。

2024(令和6)年の財政検証の結果、経済が停滞した場合に基礎年金の給付基準が相対的に低下する予測が出ました。特に低所得者層に影響するということです。

年金制度の機能低下は、そのまま生活の質の低下につながり、国の秩序や安全まで脅かされるものです。

そのため、法改正を行い、老齢基礎年金の給付基準を上げる仕組みを作ろう、ということになります。

この法改正で何が変わるの?

結論から言うと「(今は)何も変わらない」ということです。

老齢基礎年金は、主に現役世代が毎月支払っている保険料と、国庫負担(国が負担すること)が財源となります。この保険料と国庫負担の両方を上げることによって、老齢基礎年金の底上げを実現します。ただし、保険料については「現在の水準を維持する」ことも決まっています。

あれ?「保険料を上げる」のに「保険料は現在の水準を維持する」ってどういうこと?

大事なポイントですが、次節に解説します。

これにより、今後受け取れる老齢基礎年金が増えます。

特に条件の合った一部の方が増えるわけではありません。

老齢厚生年金の受給者も含めて、ほとんどのケースで年金が増えるのです。

※日本年金機構「将来の基礎年金の給付水準の底上げについて」から抜粋

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000147284_00023.html

もっとも、具体的な金額が出ているわけではなく、あくまで方向性が決まったというものにすぎません。

今回決まったことは、5年後、つまり2029(令和11)年の財政検証で「やっぱり老齢基礎年金の給付水準が下がりそうだね」という結果が出たときに施策を取れるようにしておこうという事前の合意であると言っていいでしょう。

いろいろ検討したけど、このタイミングでは何もしない、かもしれません。

さらには、この国庫負担増が発生するのは、早くても2038年以降とされています。

すぐに増加が始まるものではなく、この年度から徐々に国庫負担を増やしていくことになります。

よって今、年金を受け取っている世代はまず影響はしません。

そもそも年金制度というのは長期的な視野に立って行われるものであり、国庫負担や保険料の配分などはこれから議論が深まっていくことになります。

なんで批判的な意見が起こるの?

さて、前節の疑問を紐解いていきましょう。

「老齢年金」は第1号被保険者が支払う国民年金保険料と、第2号被保険者が支払う厚生年金保険料があります。(前述の図をご参照下さい)

復習ですが、第1号被保険者は老齢基礎年金を受け取り、第2号被保険者は老齢基礎年金と老齢厚生年金を受け取れるのでしたよね。

これらの保険料は現在の水準を維持するわけですから、老齢基礎年金の給付水準を上げるためには、厚生年金保険料における基礎年金にあたる部分を上げることになります。

第2号被保険者(厚生年金)から見れば、「なんで国民年金しか支払っていない人たちのために、私たちが支払った保険料が流用されなければいけないのだ。」ということになります。批判として一番大きいのはこの意見ではないかと思います。

また相対的に基礎年金の割合が上がることで、厚生年金の受取金額が将来的に下がるのではないかという懸念も聞かれます。

実際のところどうなの?

さて、実際のところはどうなのでしょうか?

日本年金機構側の回答は以下の通りです。

日本年金機構の回答

今回の件で「老齢厚生年金」から「老齢基礎年金」に流用する、というのはこれまでも行っていることであり、今回の法改正で新たに決まったものではありません。従来から年金財政とは基礎年金と厚生年金と分けて管理されるものではなく、賦課方式による支え合いの中でその配分は決められています。その配分を変える(かもしれない?)というのが法改正の今回の趣旨なのです。

実際、この措置を行った場合、62歳以下の男性、66歳以下の女性で生涯受け取れる年金額が増える計算になります。

38歳以下の方については、99.9%の人が生涯受け取れる受給額が増えるように設計されます。老齢厚生年金の受給者は老齢基礎年金も受けられるので、老齢基礎年金が底上げされれば、自然と年金額が増えることになるのです。

また、それでも旧制度に比べて新制度を適用した場合に老齢基礎年金と老齢厚生年金の合計が下がっていた場合は、その影響を緩和する措置が取られることも決まっています。

年金は何十年先も見越して設計されている

日本年金機構の回答を額面通りに受け取るかどうかは、読み手である皆様のご判断にお任せします。

しかし、どのような方法であれ、今の年金制度のままでは、年金を維持できないという危機感は(遅まきながら)感じていただけるのではないでしょうか。

社会保険料の高さや年金制度の難解さは制度そのものへの不信感につながっています。

何か法律が変わるたびに裏をかかれているのではないかという気持ちになるのは無理もありません。

しかし、一部のインフルエンサーが警告する「年金がもらえなくなる」とか「年金制度が破綻する」とか言った極端な未来予想図は、当面0%と言って良いでしょう。

緻密な計算と用意周到さをもって年金制度が運営されていることを、このコラムを通じて知っていただければ良いと思います。

次回は、『外国人と年金』というテーマでの解説になります。お楽しみに!

皆さんの年金額をカンタンにシミュレーションできます。

ぜひ、ご活用ください。

執筆者プロフィール

-

特定社会保険労務士

村田淳(むらたあつし)

ソフトウェア会社のコンサルタントを経て平成29年に開業。産業カウンセラーの資格を持ち、主に10人未満の企業を中心に、50社以上の顧問企業から、毎日のように労務相談を受けている。「縁を大事にする」がモットー。

-

特定社会保険労務士

林良江(はやしよしえ)

板橋区役所年金業務に10年以上携わり、現在も同区資産調査専門員として勤務しながら、令和4年より障害年金を中心に事務所を開業。「ひまわりの花言葉;憧れ・崇拝・情熱」が自分のエネルギー源。

- 次回予告 -

『外国人と年金』を学ぶ①

~脱退一時金と社会保障協定~

次回、くらしすとEYEの年金を学ぶ【第44回】では、

"『外国人と年金』を学ぶ① ~脱退一時金と社会保障協定~"

を更新予定でございます。

くらしすとEYEは「毎月15日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。