1毎日どんな税金を払っているの??

家族の暮らしと税金

最近、消費税の引上げが話題になっています。消費税は商品の販売やサービスの提供にかかる税金で、子どもから大人まで広く関わるものです。私たちの身の回りには消費税のほかにも、直接的・間接的にさまざまな税金が存在します。

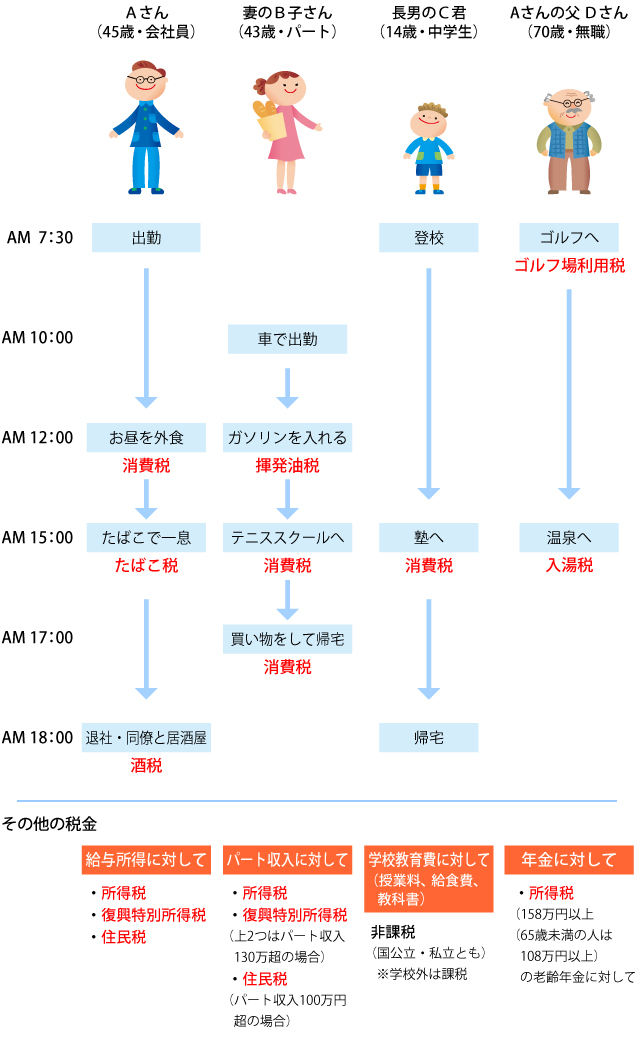

そもそも税金とは何でしょうか。私たち国民が快適で豊かな生活を実現するために、国や地方公共団体(県や市町村)が行う公共サービスの財源となるものです。国民にとって税金とは、社会をみんなで支える"会費"のようなものといえます。毎日の暮らしのなかで私たちがどんな税金を払っているのか、Aさん一家の例で見てみましょう。

図1 Aさん一家の場合

直接税と間接税

【直接税】

「直接税」とは、税を納めるように義務づけられた人と、その税を実質的に負担する人とが同一である税金の種類を指します。Aさん一家の場合、労働への対価である給与やパート収入に対する所得税および復興特別所得税※、そして地域公共団体の一員として支払う住民税(道府県民税と市町村税)が直接税にあたります。

直接税の長所は、高所得者ほど多くの税金を負担するしくみで、納税者の経済的な負担能力に応じた配慮ができること。反面、収入が増えるほど税負担も大きく、勤労意欲を損ないかねないという短所もあります。

※復興特別所得税:東日本大震災の復興施策として必要な財源を確保するために創設された特別措置法。平成25年1月1日から平成49年12月31日までの25年間にわたり、所得税の2.1%相当額が、所得税と併せて源泉徴収されます。

【間接税】

一方、「間接税」とは、税を納めるように義務づけられた人と、その税を実質的に負担する人とが異なる税金の種類を指します。例えば外食・買い物の代金や、塾・テニススクールの受講料に課税される消費税は、税金を納めるのは店やスクールの経営者ですが、実質的には消費者が負担するしくみになっています。ゴルフ場利用税やたばこ税、酒税、揮発油税も間接税です。

間接税の長所は、収入の大きさに関わらず一律の税率で消費者に負担を求めるため、事業意欲や勤労意欲があまり損なわれず、「こんなに税金をとられる!」と感じる影響が少ないこと。反面、短所としては納税者の個々の事情を配慮しにくく、低所得者ほど税負担が重くなる傾向にあることです。

■参考 「普通税」と「目的税」

これまでに挙げた税金の種類は、直接税・間接税ともに、使い道を特定せず一般的な経費にあてるための「普通税」と呼ばれる税です。このほか、目的や使い道をあらかじめ特定したうえで徴収する「目的税」と呼ばれる税金があります。Aさん一家の例では、入湯税がこれにあたります。

消費税が来年4月から8%に

社会保障の安定財源の確保などを図る税制改革によって、消費税法の一部が改正されます。現行で税率5%の消費税は、平成26年4月1日より8%に引き上げられます。但し8%への税率引き上げ後も経過措置として、改正前の税率5%が適用されるものもあります。身近な例では、平成25年9月30日までに契約が交わされた工事の請負や資産の貸付、平成26年3月1日までに販売された旅客運賃や映画演劇・美術館・遊園地の入場料金などがこれに含まれます。

なお、平成27年10月1日からは10%への引き上げが予定されています。

消費税には地方消費税が含まれている

物品やサービスに課税される「消費税」には、厳密にいうと地方消費税も含まれています。現行で税率5%の消費税は、税法上は国税の消費税率4.0%に地方消費税率1.0%をプラスしたもの。平成26年4月1日以後の消費税率8%も、国税の消費税率6.3%と地方消費税率1.7%を足したものです。

-

① 毎日どんな税金を払っているの?