1多額の税金がかかることが多いセカンドライフ

退職金にも税金がかかる

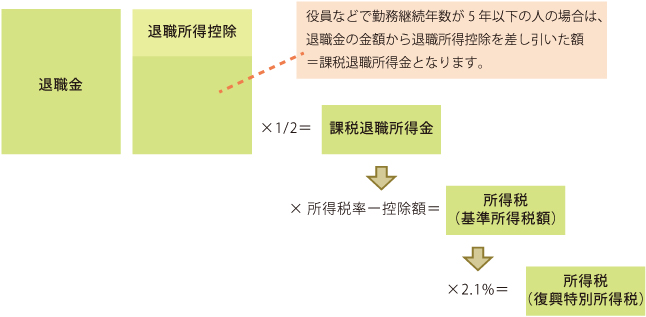

【退職金】

退職金は通常、その支払いを受けるときに所得税および復興特別所得税と住民税が、源泉徴収または特別徴収されます。支払いを受けるときまでに、勤務先に「退職所得の受給に関する申告書」を提出しておけば源泉徴収だけで退職金の課税に関する手続きが完了するため、原則として確定申告は必要ありません。

所得税・復興特別所得税

退職金の額から退職所得控除額を差し引いた額に1/2を掛けて課税退職所得金額を算出し、これに所得税の税率(表1)を掛けて、控除額を差し引いた残りの金額が所得税額(基準所得税額)となります。この所得税額(基準所得税額)に2.1%を掛けて計算した復興特別所得税額を合計し、所得税および復興特別所得税の額を求めます。

表1 退職所得控除額

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数−20年) |

※勤続年数に1年未満の端数があるときは、1日でも1年として計算。

※計算結果が80万円未満となるときは、退職所得金額控除額は80万円。

※障害が理由で退職した場合は上記計算結果に100万円を加算。

表2 平成25年分所得税の税額表

| 課税退職所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000〜1,949,999円 | 5% | 0円 |

| 1,950,000〜 3,299,999円 | 10% | 97,500円 |

| 3,300,000〜 6,949,999円 | 20% | 427,500円 |

| 6,500,000〜 8,999,999円 | 23% | 636,000円 |

| 9,000,000〜17,999,999円 | 33% | 1,536,000円 |

| 18,000,000〜 | 40% | 2,796,000円 |

※ここで算出した所得税額は、端数処理を行わない。

住民税

上記の課税退職所得金額に、各市区町村の住民税率を掛けて計算します。

30年間勤務した人が退職金2,500万円を受け取った場合

○退職所得控除は(表1参考)⇒ 800万円+70万円×(30年−20年)=1,500万円

○課税退職所得金額は ⇒ (2,500万円ー1,500万円)×1/2=500万円

○所得税額は(表2参考)⇒ 500万円×20%ー42万7,500円=57万2,500円

○所得税および復興特別所得税の額は

⇒ 57万2,500円+57万2,500円×2.1%=58万4,522円

※このほかに住民税として50万円が特別徴収されます。

適格退職年金とは?

企業年金の旧制度の1つ。企業が信託銀行や生命保険会社など外部機関と契約し、将来の退職給付のための年金資産を社外金融機関を利用して積み立てる仕組み。国税庁の承認のもと、企業が負担する掛け金は全額損金として扱われるなどの税制上の優遇措置や、企業が倒産しても社員は退職金を受け取れるなどのメリットがありましたが、経済の実情と合わなくなり、この制度は平成24年3月末に廃止。厚生年金基金や確定給付企業年金、確定拠出年金、中小企業退職金共済など他の企業年金制度への移行が求められました。他の制度へ移行しない場合には、契約を解除し、従業員や年金受給の権利をもつ人に積立金を分配することになります。

適格退職年金も定年退職金と同様、受給者が年金で受け取るときは雑所得、一時金で受け取るときは退職所得として所得税が課税されます。

【死亡退職金】

死亡退職金は遺族の相続税の課税対象となります。被相続人の死亡によって、被相続人が支給されるべきであった退職手当金や功労金などを受け取る場合、被相続人の死後3年以内に支給が確定したものは相続財産とみなされます。

弔慰金は非課税

被相続人の死亡によって受ける弔慰金や葬祭料、花輪代などについては、通常は相続税の対象にはなりません。ただし被相続人の雇用主などから弔慰金の名目で受け取った金銭などのうち、退職手当金等に該当すると認められる部分は相続税の対象となります。

課税されない「弔慰金等に相当する金額」とは、業務上の死亡か、そうでない場合で区別されます。被相続人の死亡が業務上の死亡のときは、被相続人の死亡当時の普通給与※の3年分、業務上の死亡でないときは普通給与の半年分に相当する額が「弔慰金等に相当する金額」とみなされ、それぞれ、その金額を超える部分に相当する金額は退職手当金等として相続税が課せられます。

※普通給与とは俸給、給料、賃金、扶養手当、勤務地手当、特殊勤務地手当などの合計額を指す。

老齢年金も課税の対象

老後の生活を支える年金。そんな年金にも税金がかかる場合があります。

【老齢(退職)年金】

公的年金のうち老齢(退職)年金や生命保険契約に基づく個人年金の収入は、雑所得として所得税の対象になります。

公的年金の場合、年金額が、65歳未満の人は108万円以上、65歳以上の人は158万円以上の場合、所得税(5%)および復興特別所得税が源泉徴収されます。

すなわち各種の控除を行い、残りの額に5%の税率を掛けた額が所得税額として年金額から差し引かれます。

扶養親族等申告書とは?

老齢年金を108万円以上もらっている65歳未満の人、158万円以上もらっている65歳以上の人には日本年金機構から「扶養親族等申告書」が年に1回送られてきます(10月)。これは控除の対象となる扶養配偶者や親族についてや、寡婦・寡夫の該当・非該当を記入するものです。

「扶養親族等申告書」を提出しないと、各種控除が受けられないだけでなく源泉徴収税率も異なりますので、該当者は必ず提出します。

【障害年金】 非課税

障害を負った人に対し、公的年金として支給される障害年金には、所得税も相続税も課税されません。

【遺族年金】 非課税

厚生年金や国民年金などの被保険者が死亡したとき、公的年金として遺族に対して支給される遺族年金には、所得税や相続税は課税されません。

生命保険を受け取ったら

生命保険契約が満期になり満期保険金を受け取る場合には、契約者、被保険者、受取人が誰なのかによって課税関係が異なります。

【個人年金】

保険契約者(保険料の負担者)である本人が、満期保険金を年金方式で受け取った場合には、毎年、公的年金以外の雑所得として所得税および復興特別所得税が課税され、源泉徴収されます。

【死亡(満期)保険金】

生命保険の死亡(満期)保険金には所得税または贈与税または相続税がかかります。所得税が課税されるのは、表3のように契約者と保険金の受取人が同一の場合です。受け取りの方法によって課税の種類は異なり、年金で受け取ると雑所得、一時金で受け取ると一時所得となります。契約者と受取人が異なる場合は、贈与税または相続税となります。表3 生命保険の契約関係(例)と税金

| 契約者 | 被保険者 | 受取人 | 税金 |

|---|---|---|---|

| 夫 | 夫 | 妻 | ○死亡の場合は妻に相続税 ○満期の場合は妻に贈与税 |

| 夫 | 妻 | 夫 | 夫に所得税 |

| 夫 | 妻 | 子 | 子に贈与税 |

課税対象額

○所得税の場合:

((満期保険金額−支払い保険料総額)−特別控除額50万円)×1/2

○贈与税の場合:死亡(満期)保険金額−基礎控除額110万円

○相続税の場合:死亡保険金額−基礎控除〔500万円×法定相続人数〕

相続には注意が必要

相続や遺贈によって財産を取得した人は、遺産の評価額が相続税の基礎控除額を超えると相続税の申告が必要です。遺産総額が基礎控除額以下の場合には、相続税の申告は必要ありません。

相続税の基礎控除額=5,000万円+1,000万円×法定相続人数

<例> 妻と子2人が相続人の場合⇒8,000万円を基礎控除

※上記基礎控除額は平成26年12月31日までの額です。

平成27年1月1日からは3,000万円+600万円×法定相続人数で計算されます。

表4 相続税の対象

| 相続税の対象となる財産 | 相続税の対象にならない財産 |

|---|---|

| ○本来の相続財産 土地(借地権を含む)・建物などの不動産、預貯金・有価証券(株式、債券)などの金融資産、貸付金・売掛金、宝飾品・美術品・家具・自動車などの高額商品、特許権・著作権・ゴルフ会員権など。 ○みなし相続財産 死亡保険金や死亡退職金は亡くなった人の財産ではありませんが、その保険料の全額または一部を被相続人が負担していたものは相続財産とみなされます。 ○生前の贈与財産 相続開始前3年以内に贈与を受けたものや、相続時精算課税の適用を受けて取得した贈与財産。 |

○墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物 ○ 宗教、慈善、学術、その他公益を目的とする事業を行う一定の個人などが相続や遺贈によって取得した財産で公益を目的とする事業に使われることが確実なもの ○地方公共団体の条例によって、精神や身体に障害のある人又はその人を扶養する人が取得する心身障害者共済制度に基づいて支給される給付金を受ける権利 など |

※正味の遺産額は、遺産総額から債務(借入金や未払いの税金、未払いの医療費など)や葬式費用、非課税財産等を差し引いて算出します。特に注意が必要なのは、相続開始前3年以内の贈与財産も正味の遺産額に加算する点です。

表5 相続税率(平成26年12月31日まで)

| 相続財産 | 相続税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | — |

| 1,000万円超3,000万円以下 | 15% | 50万円 |

| 3,000万円超5,000万円以下 | 20% | 200万円 |

| 5,000万円超1億円以下 | 30% | 700万円 |

| 1億円超3億円以下 | 40% | 1,700万円 |

| 3億円超 | 50% | 4,700万円 |

正味の遺産額が2億円で、妻と子2人が法定相続分どおりに相続した場合

課税遺産総額= 2億円−基礎控除額〔5,000万円+1,000万円×3〕= 1億2,000万円

⇒①課税遺産総額を妻と子に按分…妻(1/2)6,000万円 子(1/4ずつ)3,000万円ずつ

②相続税を計算(表5)…妻1,100万円 子400万円ずつ 総額1,900万円の相続税

③税金を妻と子に按分…妻(1/2)950万円 子(1/4ずつ)475万円ずつ

※上記の計算には、「配偶者の税額軽減制度」が考慮されていません。

相続税が変わる!(税制改正)

平成25年度の税制改正により、平成27年1月1日以後の相続から相続税の基礎控除が現行の6割に縮小されます。

| ○現行 | 5,000万円+1,000万円×法定相続人の数 |

|---|---|

| ○平成27年1月1日〜 | 3,000万円+600万円×法定相続人の数 |

また平成27年1月1日以後の相続から、遺産額の大きい人を対象に課税税率も引き上げられます。表5に「2億円超3億円以下」45%と「6億円超」55%が加わり細分化されます。

この度の改正により、相続税課税対象者が拡大し、さらに納税額も増えることとなります。

相続税は誰が準備する?

相続税は被相続人(亡くなった人)が支払うのではなく、相続人(財産を引き継ぐ人)が支払うものです。ですから支払う本人が準備するのが当然と思われがちです。しかし、相続財産の額が大きければ相続税も大きくなり数百万円、数千万円が必要なこともあります。相続する家族の今後のことを考えれば、ある程度被相続人が対策を講じておくことをお勧めします。

また、税制改正により平成27年から基礎控除額が縮小されますので、課税対象者が拡大されます。「うちには大きな財産がないから相続税なんて関係ない」と思っている人にも相続税がかかってくるかもしれません。ですから被相続人になる可能性のある人は、元気なうちに早めの対策を打っておきましょう。保険金の非課税枠を活用するために生命保険に加入したり、贈与税がかからない110万円の基礎控除枠の範囲内で計画的に次世代に財産を移しておくことも対策として有効です。

-

① 多額の税金がかかることが多いセカンドライフ