2「免除」と「猶予」では所得審査の対象が違う

「免除」された分の半分の年金を増やすことができる

保険料の「免除」には、法定免除と申請免除があります。

法定免除は、生活保護法による生活扶助を受けている人や障害年金を受けている人などが対象で、市区町村に届け出ることによって保険料が免除されます。

申請免除は、経済的な理由などにより保険料を納めることが困難な人が市区町村に申請して認められると保険料が免除されるものです。

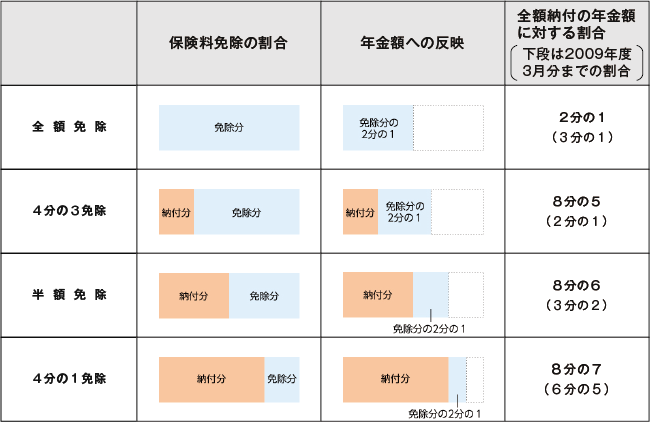

図表3のとおり、「免除」は4段階あり、保険料を納付した分と、免除された分の半分(※)の年金を増やすことができます。(※2009年3月分までは1/3となります。)

【図表3】「免除」の4段階

※法定免除は、全額免除と同様、年金額への反映は免除分の2分の1(2009年度3月分までは3分の1)になります。

※免除されない納付分を納付しなかった場合は、その期間は「未納」として扱われます。

「猶予」の審査では世帯主の所得は対象にならない

「免除」と「猶予」は、保険料の納付が経済的な理由で困難であることが前提ですので、申請手続きに際しては、収入(所得)の状況が審査されます。また、「猶予」は、本人の年齢が20歳以上50歳未満とされ、制度の実施には2025年6月までの期限がついています。

これらを整理すると、図表4のとおりとなります。

【図表4】「免除」「猶予」の適用条件

| 保険料免除制度 | 保険料納付猶予制度 | |

|---|---|---|

| 対 象 者 | 20歳以上60歳未満の任意加入でない第1号被保険者

※学生は、学生納付特例制度があるため対象外 |

20歳以上50歳未満の任意加入でない第1号被保険者

※学生は、学生納付特例制度があるため対象外 |

| 申請の条件 | 次のいずれかに該当すること

①所得が一定以下である(下記参照) ②障害者または寡婦であって、所得が125万円以下である ③生活保護法による、生活扶助以外の扶助を受けている ④次の事由などによって保険料納付が著しく困難になっている ●震災、風水害、火災などの災害によって、財産の価値の概ね2分の1以上の損害を受けた場合 ●失業 |

|

| 所得の基準 | 前年所得(1月~6月に申請する場合は前々年の所得)が、それぞれ以下の計算式で計算した金額の範囲内であること

● 全額免除 ● 4分の3免除 ● 半額免除 ● 4分の1免除 |

前年所得(1月~6月に申請する場合は前々年の所得)が、以下の計算式で計算した金額の範囲内であること

(扶養親族等の数+1)×35万円+22万円 |

| 所得審査の対象 | 本人・世帯主・配偶者 | 本人・配偶者 |

大きなポイントは、「免除」の審査では、世帯主の所得も審査対象になるということです。そこで、世帯主の親と同居している場合、親の収入があるために「免除」が認められないというケースが多くあります。

一方、「猶予」では、世帯主の所得は審査対象ではありません。したがって、本稿のリード(冒頭)に書いたような、親と同居する就活中の方の場合、「免除」は認められなくても「猶予」を利用することができるわけです。

具体的には、配偶者も子供いないとした場合、図表4の計算式により、

(0+1)× 35万円 + 22万円 = 57万円

となりますから、前年の所得が57万円未満(給与所得だけだとした場合、年収ベースで122万円未満)であれば、「猶予」が認められます。

【図表5】「免除」と違う「猶予」の特徴

● 世帯主の所得にかかわらず利用できる

● 将来の年金額には反映されない

● 「免除」のような、4分の3、半額、4分の1という段階はない

1.保険料免除制度を利用した期間については、免除された分の半分の年金を増やすことができる。

2.保険料納付猶予制度では、世帯主の所得が審査の対象にならないので、承認されやすい

-

② 「免除」と「猶予」では所得審査の対象が違う