2家族の生活も視野に

子どもがいないと遺族年金が支給されない

脱サラした後に、予期せぬ事故や病気で亡くなってしまったら、遺された家族はどうなるでしょう。会社員であれば、子どもの有無に関係なく厚生年金保険から遺族厚生年金が家族に支給されますが、自営業者の場合は、子ども※がいなければ国民年金から遺族基礎年金が支給されません。障害厚生年金と同様に、厚生年金保険の加入歴があっても、死亡時に自営業であれば遺族厚生年金は支給されないのです。

※18歳の到達年度の年度末までの子ども。1・2級障害がある場合は20歳未満。

〈事例3〉

事例1のAさんが、脱サラ1年後に事故に遭い、51歳で亡くなってしまった場合に、Aさんと同い年の妻が受け取れる遺族年金の額は…?

◇Aさんの妻が受け取ることになる遺族年金は──

●遺族基礎年金 0円(該当年齢の子どもがいないため)

●遺族厚生年金 0円

◎合計 0円(年額)

◇Aさんが会社を辞めていなかった場合に妻が受けとる厚生年金は──

●遺族基礎年金 0円(該当年齢の子どもがいないため)

●遺族厚生年金 (300,000×7.125/1000×240ヵ月

+400,000×5.481/1000×192ヵ月)×3/4

=700,456円(年額)

◎合計 700,456円(年額)

※厚生年金保険加入期間中の総報酬制前の平均標準報酬月額を30万円、総報酬制後の平均標準報酬額を40万円とします。

⇒ 脱サラしていた場合の遺族厚生年金の差額分(1年で700,456円)が少なくなります。

※なお、妻が30歳未満の場合、遺族厚生年金は生涯ではなく5年間の有期年金となります。

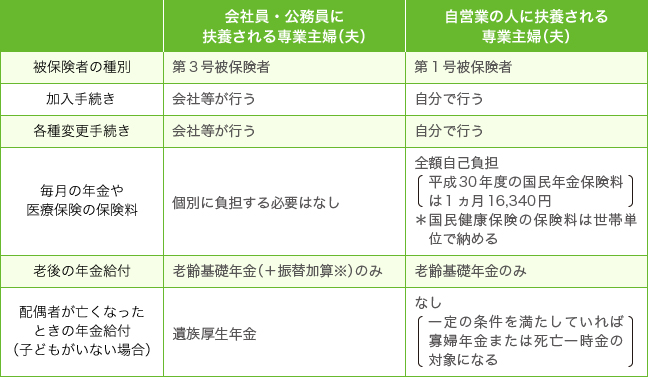

被扶養配偶者も第3号被保険者になれない

会社員などの第2号被保険者に扶養される配偶者は第3号被保険者となり、制度上の恩恵を受けることがあります。しかし、自営業者などの第1号被保険者に配偶者の場合は、第3号被保険者ではなく第1号被保険者になります。夫婦であっても別々の第1号被保険者なので、手続きや保険料が夫婦として一体化して見なされることはありません(表2)。

表2 会社員・公務員に扶養される専業主婦(夫)と自営業の人に扶養される専業主婦(夫)の違い

※厚生年金保険に20年以上加入している人が老齢厚生年金をもらえるようになったときに配偶者や子どもを扶養していれば、その老齢厚生年金に加給年金額が加算されます。配偶者が対象となっているとき、配偶者が65歳になって自分の老齢基礎年金をもらえるようになると加給年金額は支給されなくなりますが、代わりに配偶者の老齢基礎年金に振替加算が支給されるようになります。ただし、振替加算の対象者は1966(昭和41)年4月1日以前生まれの人に限ります。

忘れてならない配偶者の加入手続き

会社員のときにはすべて勤め先に任せていた年金の手続きは、自営業(第1号被保険者)になるとすべて自分で行わなければなりません。自分の手続きはもちろんですが、配偶者の手続きも忘れないようにしましょう。

たとえば、脱サラして自営業を始めたときには必ず自分と配偶者の第1号被保険者の加入手続き(被保険者資格取得手続き)が必要です。手続きを行わずに時効の2年間が経過すると、その期間は未納期間として年金の計算から外されてしまいます。それは第3号被保険者から第1号被保険者に変更になった配偶者についても同様です。2017(平成29)年8月から年金を受けるために必要な資格期間が25年から10年に短縮されましたが、第3号被保険者の期間しかない配偶者の場合は手続きを行わなければ、最悪の場合、年金をもらえないという事態にもなりかねません。手続きを忘れないようにすることはもちろん、手続きをしたら、保険料もしっかり納めましょう。

【第1号被保険者の加入手続き】

退職した日の翌日から14日以内に手続きを行います。お住まいの市区町村窓口に年金手帳または基礎年金番号通知書を持参します。マイナンバーがわかるものも持参したほうがいいでしょう。

月末に退職した場合は翌月から、月途中で退職した場合は当月から国民年金保険料を支払う

保険料は、資格喪失日が属する月の前月分まで納める必要があります。厚生年金保険は退職した日の翌日に被保険者資格を喪失することになり、月の「末日」に退職した場合は、翌月1日が資格喪失日となります。

たとえば9月30日に退職した場合は、10月1日に厚生年金保険の被保険者ではなくなり、国民年金の被保険者となりますから9月は厚生年金保険の保険料を支払い、10月からは国民年金の保険料を支払います。

「月途中」、たとえば9月15日で退職した場合は、その翌日(この場合は9月16日)に厚生年金保険の被保険者ではなくなり国民年金の被保険者になります。その月(9月)は、厚生年金保険料は支払いませんが、国民年金の保険料が1ヵ月分かかります(日割りではありません)。

どうしても保険料が払えないときは免除申請を

勤めていた時には、厚生年金保険など社会保険の保険料はすべて給料から差し引かれていましたので、意識しなくても保険料の払い忘れということはあり得ませんでした。自営業の場合は、そうした保険料の支払いについてもすべて自分で管理する必要があります。

納付を怠れば年金額の低下につながりますから、年金給付が多くはない自営業の人にとっては大きなマイナスです。障害を負ってしまったり亡くなった場合でも給付が受けられなくなる恐れもあります。

保険料を払うことが難しい場合には、年金事務所に申請することにより納付の免除を受けることもできます。

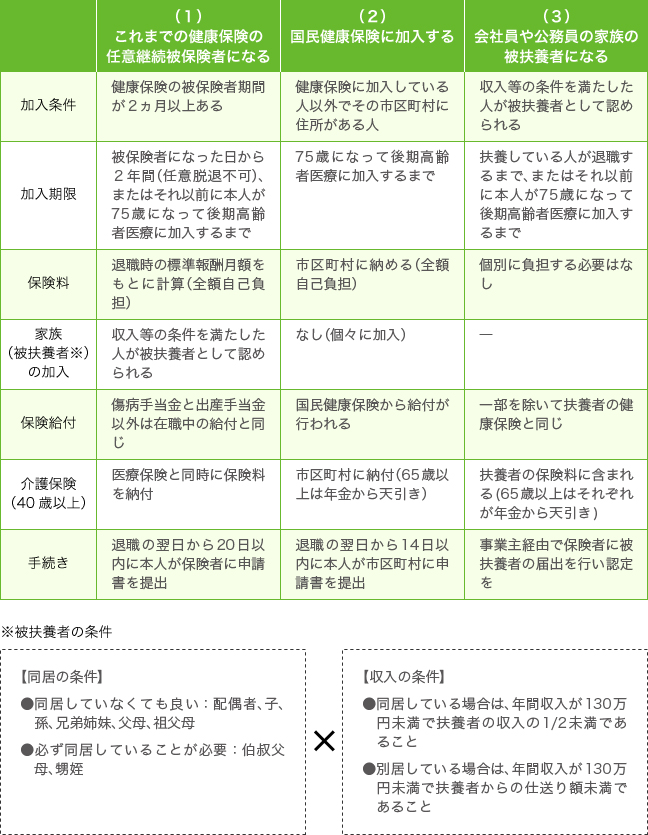

医療保険は3つの選択肢

医療保険については、会社員のときの健康保険を脱退後、3つの選択肢があります(表3)。

会社員のときは健康保険(協会けんぽや組合管掌健康保険)に加入し、給与をもとに計算された保険料が、介護保険料と併せて事業主と折半されて毎月の給与から天引きされていましたが、脱サラ後はいずれの方法を選択しても、保険料は全額を自分で支払います(家族の被扶養者になった場合は保険料の納付は不要)。

表3 退職後の医療保険の選択

「備える」ことがより大切に

会社には年金や医療保険のほかに、労働保険(労災保険・雇用保険)に加入する義務があります。そのため、業務上のケガや病気で働けなくなったときには労災保険で補償されますし、死亡した場合には遺族に給付金が支給されます。また、失業や離職したときには雇用保険から失業給付を受けることができます。

しかし、自営業には労働保険がありません。したがって、自営業者には、働けなくなった場合や事業が続けられなくなった場合に生活を保障する手立てを考えておくことが何よりも大切だといえるかもしれません。

老後の生活や、いざというとき、万一のときのために「備える」ことが大切なのは、会社員であろうが自営業者であろうが同じですが、社会保険による保障の違いを見てみると、自営業者には会社員以上に「備え」がより大切だといえます。脱サラをしようという方は、事業計画や資金繰りなどについて入念に検討されることでしょうが、社会保険という視点もしっかり考えていただきたいと思います。

-

② 家族の生活も視野に