掲載:2016年9月15日

「扶養親族等申告書」を送付

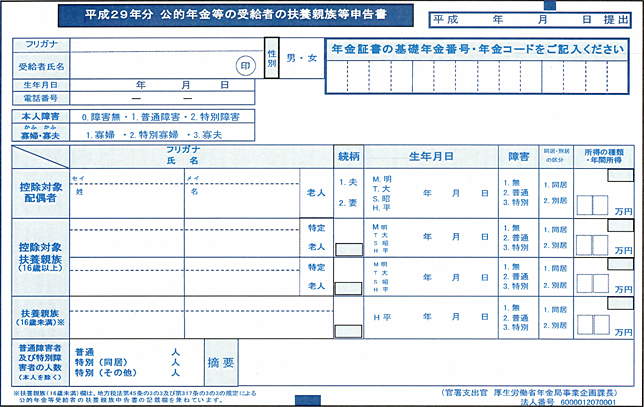

日本年金機構は平成28年8月下旬より、年金等の所得税課税対象者宛てに「平成29年度分公的年金等の受給者の扶養親族等申告書」(図1)の送付を開始し、同申告書の提出を求めた。老齢年金は所得税法により、雑所得として所得税と復興特別所得税がかかるため、各種控除を受けるためには「扶養親族等申告書」を提出する必要がある。65歳未満の場合は108万円以上、65歳以上の場合は158万円以上の老齢年金を受給している人が課税対象者となる。障害年金と遺族年金は課税の対象とならない。

年金に係る所得税と復興特別所得税額は、「扶養親族等申告書」に基づいて計算される。従って、「扶養親族等申告書」を提出しなければ、各種控除が受けられないだけではなく源泉徴収率にも影響を及ぼす。

なお、「扶養親族等申告書」は電子申請でも手続きできる。

![]() 図1 平成29年分公的年金等の受給者の扶養親族等申告書

図1 平成29年分公的年金等の受給者の扶養親族等申告書