1会社員や公務員の人は仕事の仕方がポイントに

定年を迎え、これから第二の人生(セカンドライフ)に入ろうというとき、やはり気になるのは年金のこと。退職すると約6割の人は年金だけの収入になるといいます(「平成25年国民生活基礎調査」)。年金は少しでも多くはもらいたいもの。どういう生活を送りたいか、働きながら年金をもらうのか、それとも年金だけで暮らしていくのかなどによっても、年金の受取額は違ってきます。今回は、定年を間近に控えたAさん(58歳男性・会社員)、B子さん(56歳女性・会社員)、Cさん(63歳男性・自営業)の3人と、「ねんきん博士」との会話から、ライフスタイルに合わせて効果的に年金をもらうに方法について一緒に考えていきましょう。

登場人物

Aさん 58歳男性・会社員。妻と娘と3人暮らし。

B子さん 56歳女性・会社員。夫と2人暮らし。子ども2人はすでに独立。

Cさん 63歳男性・自営業。妻と2人暮らし。子どもはなし。

|

|

|

| Aさんのケース |

定年後の空白の8年間をどうやり繰りするか |

| Aさん |

こんにちは、博士。きょうは相談があってね。 |

| 博 士 |

こんにちはAさん。相談って何だい? |

| Aさん |

今日は、将来もらう「ねんきん(年金)」の話で来たんだ。退職後の生活をそろそろ考えないといけない時期でね。どうやったら少しでも多く年金をもらえるかを相談しようと思って。 |

| 博 士 |

おや、そうだったかい。で、Aさんはいま何歳だっけ? 家族は? |

| Aさん |

私はいま58歳。家族は、私より3つ年下(55歳)の妻と、会社員で独身の娘が1人いる。 |

| 博 士 |

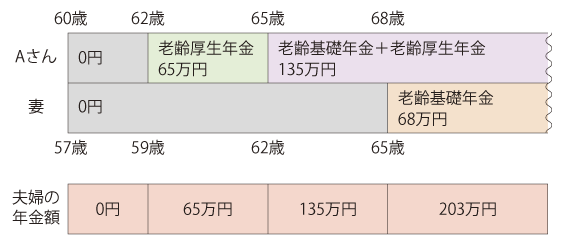

ということは、奥さんがもらう年金と一緒に考えていく必要があるな。どれどれ。もしAさんが予定通り年金をもらうようになったらいくらもらえるか、奥さんがもらえる年金額と合わせたらいくらになるかを、ちょっと計算してみようか。

|

<夫婦2人がもらえる予定の年金額(年間)>

| ○Aさん: |

62歳から老齢厚生年金 = 65万円 |

| 65歳から老齢基礎年金 + 老齢厚生年金 = 135万円 |

| ○妻 : |

65歳から老齢基礎年金 = 68万円 |

|

|

| 最終的にもらえる年金の合計額(Aさん68歳・妻65歳時)= 203万円 |

| 博 士 |

この計算によると、夫婦2人分を合わせて毎年203万円がもらえることになる。でも、この203万円がもらえるようになるのは、Aさんが60歳で退職してから8年後のことだ。 |

| Aさん |

8年も待つというのはキツイな。しかも、60歳で定年退職してから62歳になるまでの間は年金がゼロだなんて。 |

| 博 士 |

2013年度以降に60歳になる人から老齢厚生年金の支給開始年齢が段階的に引き上げられるているからね。で、奥さんは今後の生活について何て言っているんだい?

|

| Aさん |

やっぱり、私が退職したらどうやりくりするかが心配だって話してるよ。妻は専業主婦だから、ほかに収入源はないしね。加えて、これから娘が結婚する際にはいろいろお金が必要になるから、預貯金も切り崩すことになるんじゃないかと。

|

継続雇用を選ぶ手も

ただし老齢厚生年金の減額には要注意

| 博 士 |

Aさんは60歳以降も継続雇用される気はないの? |

| Aさん |

でも継続雇用って、だれもが対象になるわけじゃないでしょ? |

| 博 士 |

かつてはそうだった。継続雇用する対象者の基準を、事業主が労使協定により定めることができたからね。でも、高年齢者雇用安定法が改正されて、2013年度からは希望する人はだれでも65歳まで継続雇用ができるようになったんだよ。さっき触れた、老齢厚生年金の支給開始年齢が段階的に引き上げられることになったことを受けてのものだ。

|

| Aさん |

そうだったのか。じゃあ継続雇用を選ぶよ! これで決まりだ(笑)。 |

| 博 士 |

おっと、ただしその場合気を付けないといけないことがある。 |

| Aさん |

なんだい? |

| 博 士 |

働きながら年金をもらう場合、月の給与と年金額が一定額を上回ると、老齢厚生年金(在職老齢厚生年金)は減額されるんだ。

具体的に言うと、60歳?64歳で働いている人の場合は、給与(年収の1/12相当)と年金の合計(月額)が28万円を超えていると、老齢厚生年金の額の一部または全部が支給停止になる。

そして、65歳以上で働いている人の場合には、給料(年収の1/12相当)と年金の合計(月額)額が46万円を超えていると、老齢厚生年金額の一部または全部が支給停止になる。ちなみに、ここで言っている年金月額とは、経過的加算や加給年金額は含まない額だよ。

|

| Aさん |

ということは、老齢厚生年金がいくらもらえるか、損益分岐点も考えて働くことが必要になるね。 |

| 博 士 |

そういうことだ。それで、仕事を辞めて給与収入がなくなれば、老齢基礎年金は全額もらえるようになる。 |

雇用保険はもらう前に試算を

| 博 士 |

それと、ほかにも気を付けなければいけないのは、60〜64歳の人が雇用保険の失業給付と高年齢雇用継続給付を受ける場合だ。失業給付と同時に年金をもらうと、失業給付をもらっている間の老齢厚生年金は全額支給停止になる。

高年齢雇用継続給付というのは、給料が60歳時の給料に比べて75%未満になったときに、65歳になるまでもらえるものだけど、高年齢雇用継続給付と年金を同時にもらうと、老齢厚生年金は高年齢雇用継続給付の給付率に応じて一部が支給停止になる。 |

| Aさん |

なるほどね。じゃあ、娘が結婚するまでは継続雇用で働いて、それが無事に済んだら仕事を辞めて、夫婦2人の年金と貯蓄で静かに暮らしていくというのも一つの手かな。 |

| 博 士 |

そうとも言えるね。で、お宅の娘さん、いつ結婚するの? |

| Aさん |

それが、その予定がまったくなくて、まだ相手もいないんだよ(苦笑)。 |

| 博 士 |

なぁんだ! |

|

|

|

| B子さんのケース |

夫婦共稼ぎ。経済的には余裕があるなら繰下げ受給を検討 |

| B子さん |

こんにちは、博士。 |

| 博 士 |

お! B子さんじゃないか、久しぶり! |

| B子さん |

ちょっと年金のことで相談に乗ってもらいたくて。 |

| 博 士 |

だったらまず、B子さんの家族構成を教えてもらえるかい? |

| B子さん |

私はいま56歳で、1つ年上(57歳)の夫と2人暮らし。夫婦ともに結婚当初から共働きよ。子どもは2人いるけど、どちらも既に独立して結婚もしているわ。 |

| 博 士 |

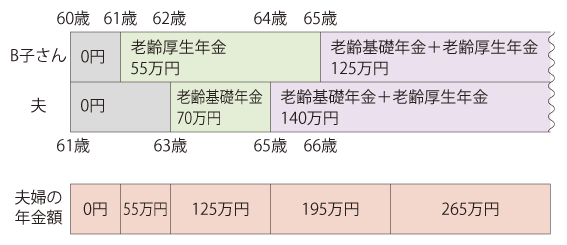

ということは、夫婦が予定通りに年金をもらうと、次のような計算になるね。 |

<夫婦2人がもらえる予定の年金額(年間)>

| ○B子さん: |

61歳から老齢厚生年金 = 55万円 |

| 65歳から老齢基礎年金 + 老齢厚生年金 = 125万円 |

| ○夫 : |

63歳から老齢厚生年金 = 70万円 |

| 65歳から老齢基礎年金 + 老齢厚生年金 = 140万円 |

|

|

| 最終的にもらえる年金の合計額(B子さん65歳・夫66歳時)= 265万円

|

| 博 士 |

つまり、B子さんが65歳になった時点から、夫婦2人分を合わせて年間265万円の年金がもらえることになる。で、B子さんとご主人は、定年後の生活をどのように送ろうと思っているの?。 |

| B子さん |

うちは夫婦とも65歳までは働くつもりだし、蓄えもあるので、すぐに年金をもらわなくても生活できると思っているの。それと、もう子育てにはお金はかからないので、預貯金は自分たちのために使いたい。とはいえ、子どもたちに遺産として残す分もちゃんと取っては置きたいわね。

|

繰下げ受給を選べば毎月の受給額はアップ

| 博 士 |

そういう考えなら、年金の受給開始年齢を66歳以上に遅らせる「繰下げ受給」を選んではどうかな? そうすれば、毎月受け取る年金額が、予定通り65歳から受け取った場合よりも多くなる。毎月受け取る年金額が多いということは、それだけ預貯金の支出を抑えて子どもたちに残しやすくすることにもなると思うよ。

|

| B子さん |

それはいい考えかも。で、繰下げ受給をすると、いくら受給額が増えるの? |

| 博 士 |

まず、老齢基礎年金を繰下げ受給すると、毎月の年金額は受給開始年齢に応じて増額(0.7%×65歳になる月から繰下げ請求月までの月数)される。しかも、増額された年金額は一生変わらない。

また、B子さん夫婦のように60〜64歳でもらえる「特別支給の老齢厚生年金」を受け取る人は、老齢厚生年金も66歳以後に繰下げ受給することができ、その場合、老齢基礎年金と同時に繰下げ受給することも、老齢厚生年金だけ繰下げ受給することも可能なんだ。

|

| B子さん |

つまり、①老齢基礎年金だけを繰下げ受給する、②老齢厚生年金だけを繰下げ受給する、③老齢基礎年金と老齢厚生年金のどちらも繰下げ受給する——の3パターンからどれかを選べて、受給開始年齢を遅らせるほど毎月の受取額が多くなるということね。

|

| 博 士 |

そう。 |

| B子さん |

でも、毎月の受取額を増やそうと思って繰下げ受給を選んでも、受給し始めてすぐに亡くなってしまったとか、受給開始の前に亡くなってしまったという場合は、恩恵にあずかれないわね。 |

| 博 士 |

確かに、そことのバランスをどう取るかは大事になる。 |

| B子さん |

やっぱり自分たちが元気なうちに年金をしっかり使えてこそ、充実したセカンドライフが送れるというものよね。受け取る額に拘りすぎず、自分たちに残された有意義な時間も考えて受給開始の時期を選ぶのがいいんでしょうね。

|

| 博 士 |

そのとおり! |