筆者プロフィール 長沼 明(ながぬま あきら)

浦和大学総合福祉学部客員教授。志木市議・埼玉県議を務めたのち、2005年からは志木市長を2期8年間務める。日本年金機構設立委員会委員、社会保障審議会日本年金機構評価部会委員を歴任する。社会保険労務士の資格も有する。2007年4月から1年間、明治大学経営学部特別招聘教授に就任。2014年4月より、現職。主な著書に『年金一元化で厚生年金と共済年金はどうなる?』(2015年、年友企画)、『年金相談員のための被用者年金一元化と共済年金の知識』(2015年、日本法令)

年金生活者支援給付金と基礎年金の繰下げ

~基礎年金を繰り下げると、「給付金」はもらえないのか?~

(1)老齢基礎年金を繰下げすると、「老齢給付金」はどうなるのか?

筆者は、以前、『年金の繰下げ受給で気をつけたいこと』(2017年10月号) という一文を記したことがあります。

老齢基礎年金・老齢厚生年金などの繰下げ受給を選択すると、年金額は増えます。しかしながら、それはとりもなおさず、課税収入の増加ということになりますので、収入増があれば、それに伴う介護保険料、国民健康保険・後期高齢者医療保険の医療保険料の負担増は避けて通れません。

それでは、繰下げ受給をすると「給付金」はどうなるのでしょうか?

素朴な視点で考えていきたいと思います。

なお、【Q&A】の番号については、2018年12月号からの通し番号にしてあります(【図表】は通し番号ではありません)。

老齢基礎年金を繰下げ受給すると、「老齢給付金」はどうなりますか?

Q12 65歳の女性です。老齢基礎年金(約78万円)を繰下げ受給しようかと考えています。

67歳から繰下げ受給すると、いくらぐらいになりますか。

また、10月から支給されるという「老齢給付金」はどうなりますか?

私は単身者で、住民税は非課税です。

受給する年金は老齢基礎年金のみで、老齢厚生年金は厚生年金保険に加入していなかったので、もらっていません。(生活保護受給者ではありません)。

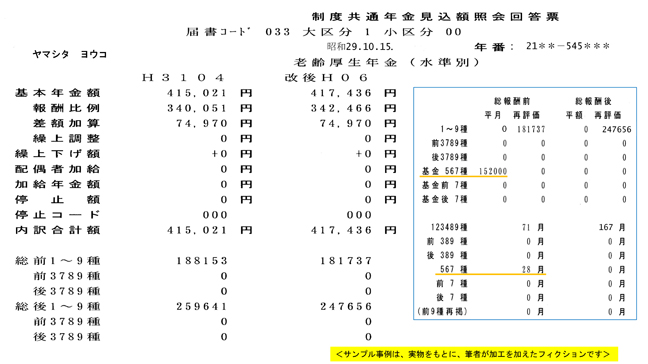

A12 国民年金に40年間加入していて、480月すべての期間が、国民年金の保険料を納めている期間であるとしましょう。

そうすると、老齢基礎年金の繰下げ受給額は、【図表1】の通りとなります。

【図表1】 67歳0か月で繰下げ請求した老齢基礎年金の年金額

◇繰下げによって増額される年金額

780,100円×16.8/100=131,056.8円≒131,057円

◇受給できる老齢基礎年金の年金額

780,100円+131,057円=911,157円

平成31年度の老齢基礎年金の満額は、780,100円です。

67歳で繰下げ請求するということは、24月繰下げるということになります。繰下げ増額率は、「7/1000×24月=0.168」、つまり16.8%増額されることになります。

そうして、計算したのが、【図表1】です。

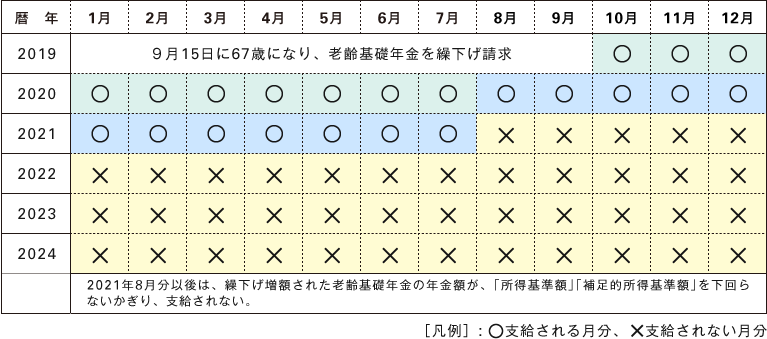

繰下げ請求をした時点では、「老齢給付金」は支給されるのか?

相談者の事例と設定は異なりますが、繰下げ請求をしたのが、令和元年(2019年)9月としましょう。

令和元年9月15日に、67歳0(ゼロ)か月で老齢基礎年金を「裁定請求」しました。あわせて、老齢給付金の「認定請求」もしました(「年金生活者支援給付金請求書」を提出)。

前年(2018年)は、年金収入は何ももらっていませんし、他の所得も全くありません。平成31年度(2019年度)の住民税は非課税です。

ということは、令和元年10月の時点で、 【図表2】の「『老齢給付金』受給のための3要件」を満たしているのでしょうか?

【図表2】 「老齢給付金」受給のための3要件

① 65歳以上の老齢基礎年金の受給者

② 「前年(平成30年)の公的年金等の収入金額と前年(平成30年)の他の所得との合計額」が、「所得基準額(平成31年度は779,300円)」以下

③ 世帯全員が住民税の非課税(この事例の場合は単身者)

【図表2】で、「老齢給付金」の受給資格要件をチェックすると、相談者の人は、①の要件も、②の要件、「前年(平成30年)の公的年金等の収入金額と前年(平成30年)の他の所得との合計額」は、「0(ゼロ)円」ですので、十分に「所得基準額(平成31年度は779,300円)」以下ですので、②の要件も満たしています。

そして、③についても、住民税が課税されていないということですので、「老齢給付金」を受給できるための3つの要件をすべて満たしています。したがって、「老齢給付金」を「5,000円×480月/480月=5,000円」受給できるということになります。

受給できる期間は、令和元年10月分から令和2年7月分までとなります。

繰下げ増額された老齢基礎年金を受給開始!令和2年8月分からの、「老齢給付金」はどうなるのか?

さて、令和2年8月分以降は、この相談者は、「老齢給付金」を受給できるのでしょうか?

そのためには、 【図表2】で、「老齢給付金」の受給資格要件をチェックしていかなければなりません。

まず、①の要件は問題ありません。

②はどうでしょうか?

令和元年中に受給した公的年金等の収入金額は、令和元年12月13日(金)に振り込まれた年金額のみで、2019年10月分と11月分の2か月分の、

「911,157円×2/12≒151,859円」

だけとなります。

また、筆者の試算によれば、令和2年度(2020年)度の「所得基準額」は779,900円です(本稿『年金講座』2019年3月号の【図表2】参照)。

したがって、②の要件も満たしていることになります。

③の要件、すなわち、令和2年度(2020年度)の住民税ですが、他に所得がないということですので、やはり、令和2年度の住民税も非課税となります。よって、③の要件を満たすことになります。

ということで、令和2年8月分から令和3年7月分までの「老齢給付金」は、引き続き、支給されることになります。

特段の手続きは、必要ありません。

「老齢給付金」が支給されなくなるのは、いつからか?

それでは、次の年度、令和3年度(2021年度)はどうでしょうか?

同様に、 【図表2】で、「老齢給付金」の受給資格要件をチェックしてみましょう。

まず、①の要件は問題ありません。

②はどうでしょうか?

令和2年中に受給した公的年金等の収入金額は、繰下げ増額された老齢基礎年金911,157円です(平成31年度ベースのままの金額としている)。

令和3年度(2021)度の「所得基準額」(779,900円)・「補足的所得基準額」(879,900円)<いずれも、筆者の試算による令和2年度をベースにしたもの>の「基準額」をいずれも超過しています。

ということは、②の要件をクリアしていないということで、③の要件を判断するまでもなく、「老齢給付金」は支給されなくなるということです。

いつからかというと、令和3年(2021年)8月分からということになります。

この辺をわかりやすく、イメージ図化したのが、【図表3】です。

【図表3】 「老齢給付金」の支給される期間

なお、2021年8月分以後は、繰下げ増額された老齢基礎年金の年金額が、「所得基準額」「補足的所得基準額」を下回らないかぎり、「老齢給付金」「補足的老齢給付金」とも、支給されません。

したがって、老齢基礎年金の繰下げ受給をするにあたっては、十分に注意が必要です。

老齢基礎年金を繰下げて、年金額は増額されたが、気がついてみたら、「老齢給付金」が支給されなくなっていた、ということになりかねません。

以下、この相談者の【事例】の踏まえ、ポイントをまとめておきましょう。

○繰下げ待機期間中は「老齢給付金」は支給されない。(老齢基礎年金を裁定請求してないので。)

○繰下げ請求をしたからといって、直ちに「老齢給付金」が不支給になるわけではない。

○しかしながら、繰下げ受給しはじめた年金収入が、「所得基準額」を超えれば、「老齢給付金」は不支給になる(「所得基準額」を超えた年の翌年8月分から)。

○「支給停止」ではなく、「不支給」なので、仮に、もし、「老齢給付金」を受給できる要件を満たすようになったとしたら、再度、「認定請求」をする必要がある。

介護保険料はどうなるのか?

たとえば、この人が○○県Y市に住んでいたとしましょう。

老齢基礎年金が780,100円から911,157円になったとすると、介護保険料は、いくらからいくらぐらいになるのでしょうか?

【図表4】の「Y市の介護保険料(抜粋)」をご覧ください。

【図表4】 Y市の介護保険料(抜粋)

【出典】 Y市のHPより

「公的年金等収入額」が「80万円以下(約78万円)」から「約91万円」に変わりますので、保険料段階は、「第2段階」から「第3段階」に該当することになります。

そうすると、介護保険料は、現時点のもの(【図表4】参照)で、他に軽減措置がないという前提で、単純比較すると、「29,760円」から「44,640円」へと、約1万5千円くらい保険料が高くなることになります。

あくまでも、この事例の場合ではということですが、老齢基礎年金の受給額はたしかに増加しましたが、「老齢給付金」は支給されなくなるし、介護保険料もワンランク上の所得段階に該当するようになった、ということです。

筆者は以前、埼玉県志木市で市長をしていましたが、一般的に、どの自治体も「世帯全員が住民税非課税で、本人の前年の課税年金収入と年金所得以外の所得に係る合計所得金額の合計が80万円以下の人」というのを、1つの所得段階の区分としているので、80万円を超えると、所得段階の区分が、ワンランク上がる制度設計になっていたと記憶しています。

この介護保険料の所得段階の、区分の設定の仕方を認識しておくと、「老齢給付金」が支給される・支給されないの理解に、大いに参考になるのではないか、と筆者は考えています。

(2)所得税の税制改正は、「老齢給付金」にどういう影響を及ぼすのか?

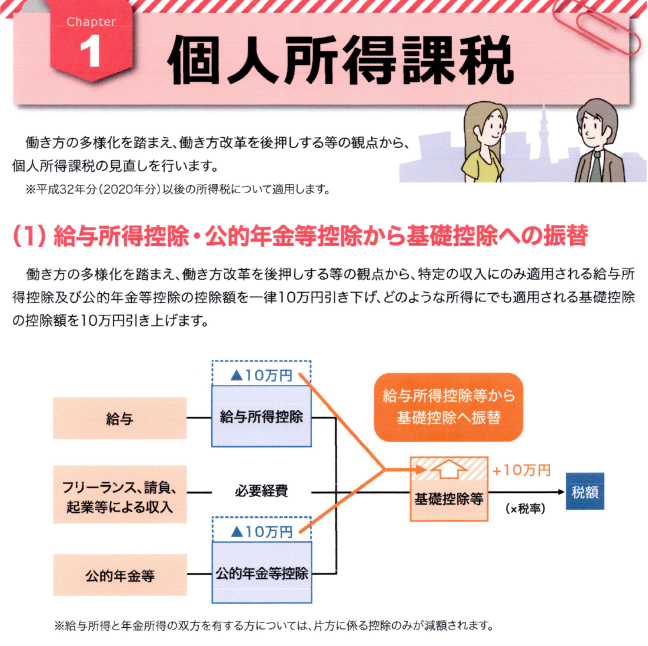

まずは、財務省のパンフレットを見ていただきましょう。

【図表5】になります。

所得税の税制改正は、「老齢給付金」にどういう影響を及ぼすのか?

【図表5】 財務省の税制改正のパンフレット

【出典】 財務省のHPより

(筆者注:2018年11月2日に開催された厚生労働省の第6回社会保障審議会年金部会においても、同じようなスライドが【資料1】34頁に掲載されている)

2020年以降、給与所得控除額と公的年金等控除額について、それぞれ控除額が10万円ずつ小さくなります。

卑近な言葉で言うと、給与所得控除額は最低でも65万円控除していてくれたのが、2020年からは55万円となります。

また、公的年金等控除額は65歳以上の公的年金等の受給者の場合、最低でも120万円は控除していてくれたのが、2020年からは110万円になります(65歳未満の公的年金等の受給者の場合、70万円が60万円になる)。

その分、所得税の基礎控除額や住民税の基礎控除額は、それぞれ控除額が10万円ずつ多くするという税制改正です。

所得税の基礎控除額は、38万円から48万円に、住民税の基礎控除額は、33万円から43万円になります(住民税は、地方税なので、2021年度から施行実施)。

この税制改正が、「老齢給付金」に与える影響なのですが、どうなのでしょうか?

たとえば、公的年金等収入(老齢基礎年金)が約78万円(779,300円)で、給与収入が65万円の65歳以上の高齢者の場合、給与所得控除額65万円が適用されているときは、「78万円(779,300円)+0円」となり、「所得基準額」の779,300円以下なので、「老齢給付金」が月額5,000円受給できていました。

しかしながら、2020(令和2)年から公的年金等控除額(110万円)・給与所得控除額(55万円)が適用されると、「78万円+10万円」=88万円となり、「老齢給付金」はおろか、「補足的老齢給付金」すら、受給できないことになってしまうのでしょうか?(「補足的所得基準額」=879,300円を超えるので)。

一方、この、財務省のパンフレットの下のほうを見ると、「※給与所得と年金所得の双方を有する方については、片方に係る控除のみが減額されます」との記載があります。

給与所得と年金所得の双方を有する者に対する所得金額調整控除とは?

当然、このパンフレットだけでは、詳細はわかりませんので、財務省のHPに掲載されている【平成30年度 税制改正の解説】の『租税特別措置法等(所得税関係)の改正』の項目を調べたところ、

「(2)給与所得と年金所得の双方を有する者に対する所得金額調整控除」として、次のように記されています。

少し長めですが、誤って要約することがないように、そのまま引用します。

「(略)給与所得控除額及び公的年金等控除額を10万円引き下げるとともに、基礎控除の額を10万円引き上げることとされました。これにより、給与所得、年金所得のいずれかを有する者については、基礎控除との控除額の振替により負担増は生じなくなりますが、給与所得、年金所得の両方を有する者については、給与所得控除額及び公的年金等控除額の両方が10万円引き下げられることから、基礎控除の額が10万円引き上げられたとしても、給与所得、年金所得の金額によっては、給与所得控除額及び公的年金等控除額の合計額が10万円を超えて減額となり、負担増が生じるケースがあり得ることとなります。このような場合の負担増が生じないようにするために、給与所得と年金所得の双方を有する者に対する所得金額調整控除が措置されたところです。

」(136頁)

そして、次のように詳細が記述されています。

これも長い引用になりますが、ご容赦ください。

「① 制度の概要

対象者の総所得金額を計算する場合には、 給与所得控除後の給与等の金額(10万円を限度)及び公的年金等に係る雑所得の金額(10万円を限度)の合計額から10万円を控除した残額が、給与所得の金額から控除されます

(措法41の3の3②⑤)。

② 対象者

その年の給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額がある居住者で、給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額の合計額が10万円を超えるものとされています。

(注) この控除の対象者は、居住者に限定されています。」(138頁)

いつもアドバイスをいただいている税理士の上田伸夫先生に、財務省のパンフレット(【図表5】)についてお伺いすると、次のような回答をいただきました。

「わかりやすく言うと、まず、次の2つの条件をすべて満たす人が対象となります。

(ア)年間55万円を超える給与収入と年間110万円(64歳以下は60万円)を超える公的年金等収入の両方があること。

(イ)給与所得控除(55万円)と公的年金等控除(110万円、64歳以下は60万円)を控除した後の、給与所得の金額と公的年金等の雑所得の金額との合計額が10万円を超えていること。

この2つの条件をクリアしている場合に限り、給与所得の金額と公的年金等の雑所得の金額の合計額が10万円を超える部分の金額を対象に、上限10万円を限度に、給与所得の金額から控除してダブルパンチを受けないように調整することになっている。

調整対象はあくまで給与所得のほうであり、公的年金等の雑所得は減額の調整対象になりません。」という趣旨のご回答をいただきました。

「老齢給付金」の要件のひとつは住民税の非課税、所得税における改正が、個人住民税にどう影響するのか?

年金生活者支援給付金の、「老齢給付金」の受給資格要件のひとつは住民税の非課税ということでした( 【図表2】「『老齢給付金』受給のための3要件」参照)。

さて、所得税の改正は、地方税たる個人住民税に、どのような影響を及ぼすのでしょうか?

同じく、財務省のHPに掲載されている【平成30年度

税制改正の解説】の『地方税法等の改正』の項目を調べたところ、「三 個人住民税」の章に、「なお、給与所得控除・公的年金等控除の引下げについては、所得税における改正が個人住民税に自動的に影響されます(資料4)。」(同 1101頁)

と記述されていました。

そして、そこに掲載されている「資料4」を見ると、次のように記されています。

たしかに、所得税の改正で記されていることと同じです。

【資料4】給与所得控除・公的年金等控除から基礎控除への振替

<所得金額調整控除>

給与所得と年金所得の双方を有する者について、片方に係る控除のみが減額されるよう措置

【対象者】前年の給与所得控除後の給与等の金額及び公的年金等控除後の公的年金等に係る雑所得の金額がある所得割の納税義務者で、その合計額が10万円を超えるもの。

【控除額】給与所得控除後の給与等の金額(10万円を超える場合には、10万円)及び公的年金等控除後の公的年金等に係る雑所得の金額(10万円を超える場合には、10万円)の合計額から10万円を控除した残額。

※ 総所得金額の計算において、給与所得の金額から控除。

【出典】財務省の『平成30年度税制改正の解説』 の「地方税法等の改正」 1104頁上段の(資料4)を筆者が抜粋した。

そして、ここには(資料4)、税理士の上田伸夫先生がアドバイスをしてくれたように、<所得金額調整控除>というのは、あくまでも「給与所得の金額から控除」されるものという「※印」の注記があります。

また、財務省のパンフレット(【図表5】)で、「※給与所得と年金所得の双方を有する方については、片方に係る控除のみが減額されます」と記載されているような、いずれか一方からしか減額されないということではなく、両方とも減額されたうえで、なおかつ、一定の要件を満たしていれば、給与所得から調整控除(10万円を限度)される、と読み取れます。

あわせて、(資料4)には、「<所得金額調整控除>」の【対象者】として、「前年の給与所得控除後の給与等の金額及び公的年金等控除後の公的年金等に係る雑所得の金額がある所得割の納税義務者で」との記述があり、そうすると「所得割の納税義務者」でないと、対象者にならないようにも解されます。

税制の改正で、「老齢給付金」を受給できていた人が、受給できなくなることはあるのか?

税制改正を素直に読むと、公的年金等収入(老齢基礎年金)が約78万円(779,300円)で、給与収入が65万円の65歳以上の高齢者の場合、2020年(令和2年)から改正された所得税法の公的年金等控除額(110万円)・給与所得控除額(55万円)が適用されると、「78万円+10万円」=88万円となり、個人住民税が非課税であることに変わりはないが、2021年(令和3年)8月分からは、「老齢給付金」も「補足的老齢給付金」も、「所得基準額」「補足的所得基準額」を超過するので、不支給になってしまうように思えるのですが、実際はどうなるでしょうか?

関係する人は不安を抱くかもしれませんので、なるべく早く正確な情報を提供していく必要があると認識しています。

行政にいた経験からして、年金収入や給与収入が変わっていないのに、税制改正のために、他制度の施策である「老齢給付金」が支給されなくなるというのは、考えにくいのですが、詳細がわかりましたら、またお伝えしていきます。