筆者プロフィール 長沼 明(ながぬま あきら)

浦和大学総合福祉学部客員教授。志木市議・埼玉県議を務めたのち、2005年からは志木市長を2期8年間務める。日本年金機構設立委員会委員、社会保障審議会日本年金機構評価部会委員を歴任する。社会保険労務士の資格も有する。2007年4月から1年間、明治大学経営学部特別招聘教授に就任。2014年4月より、現職。主な著書に『年金一元化で厚生年金と共済年金はどうなる?』(2015年、年友企画)、『年金相談員のための被用者年金一元化と共済年金の知識』(2015年、日本法令)

年金生活者支援給付金 ~給付金はいつからいつまで支給されるのか~

(1)年金生活者支援給付金は、「年金」か「給付金」か?

年金生活者支援給付金というのは、何なのでしょうか?

年金という名称が冠されているので、年金なのでしょうか?

筆者の考えは、「否」です。福祉的給付金です。

では、年金と関係がないかというと、そうではなくて、基礎年金に上乗せして支給されるということで、年金とは大いに関係があります。

■「生活保護関係全国係長会議」でも説明

平成31年3月6日(水)に、厚生労働省社会・援護局保護課による「生活保護関係全国係長会議」が開催され、【連絡事項】の1項目として、「年金生活者支援給付金の支給について」も説明がなされました。

筆者は、大学で「公的扶助論」を講義しているので、生活保護行政の制度改正など最新の詳細情報が、厚生労働省の社会・援護局保護課の担当職員から直接、全国の都道府県・政令市・中核市等の生活保護担当職員に伝えられる、この会議の傍聴に参加しています。

学生にわかりやすい講義をしていくためにも、最新の保護行政のデータを得るためにも、たいへん意義のある場になっています。

3月6日(水)の会議では、社会・援護局の保護課担当職員より、年金生活者支援給付金について、「年金を受給している生活保護受給者のほとんどが対象になるものと考えられる」ということであり、「福祉事務所には生活保護受給者への請求手続の助言指導や進捗状況の把握をお願いしたい」(平成31年3月6日開催の【会議資料】34頁)との説明があり、このあと社会・援護局の職員ではなく、年金局事業管理課の職員から、【年金生活者支援給付金の施行に向けた対応】(平成31年3月6日開催の【会議資料】158頁~167頁)を使って説明がありました。

【年金生活者支援給付金の施行に向けた対応】という資料については、平成31年2月25日に開催された『第42回社会保障審議会年金事業管理部会』で提出された【資料2】【年金生活者支援給付金の施行に向けた対応】と基本的に同じ内容のものですが、全国の生活保護担当者に向けた説明なので、一部、審議会の提出資料には盛り込められていなかった生活保護行政と関連する資料もあり、行政の実務を知るうえで、たいへん参考になりました。

年金生活者支援給金は、「年金」ではないので、さかのぼらない!

年金生活者支援給金は、「年金」ではないので、受給権の発生したときにさかのぼってとか、支分権が時効消滅になる5年前の分まで、さかのぼって支給されるということはありません(前月分・前々月分が偶数月の支払期日に支払われることから、厳密には、5年前の「年金」が、ちょうど5年間経過すると、時効消滅するということではありません)。

「給付金」は「認定請求」ということで、あくまでも、原則は、請求した日の属する月の翌月分から支給されるということになります。

ただ、今回は、制度スタート当初の経過措置があり、2019年12月末までに請求されれば、2019年10月分から支給されるとのことです。

2020年1月になって請求すると、2020年2月分からの支給となり、2019年10月分から受給できた人も、「2019年10月分から2020年1月分」の4か月分は支給されないことになります。

「生活保護関係全国係長会議」(平成31年3月6日開催)の資料によれば、「給付金は平成31年12月末までに請求した場合に限り、10月分まで遡って支給されるが、平成32年1月以降に請求した場合、請求した月の翌月分以降から支給されることとなる」(165頁)と、明確に記されています。

給付金の請求時期と支払日・支給対象期間

「給付金の請求時期と支払日・支給対象期間」については、当日の説明と資料をもとに、箇条書きふうに記すと以下のようになります(日にち・曜日等については、筆者が書き加える)。

・年金生活者支援給付金については、本年(2019年)「10月末頃までに請求した場合(期限は前後する場合がある)」は、第一回支払日が2019年12月13日(金)となる。

・2019年12月上旬に請求された場合は、12月の支払期日に間に合わないので、2020年2月14日(金)に、4か月分をまとめて、「ドンと」出す。

・2020年1月中に請求された場合は、2020年2月分・3月分を4月15日(水)に支給する。

「年金」と「給付金」、

金融機関の通帳には、振込記録が別々に印字される!

「給付金」については、すでに本稿の2019年1月号で記したように、受給対象者には、本年9月(予定)に、日本年金機構から「はがきサイズ」のターンアラウンド請求書(TA請求書)が郵送されてきます。それに、自署して、返送すればいいことになっています(62年の切手代がかかるのが、本当に申し訳ないところです)。

とくに、TA請求書に、金融機関の口座番号を記入するとか、そういう必要はありません。

というのは、すでに振り込まれている基礎年金と同じ口座に、振り込んでくれるからです。

「年金」と「給付金」が、合算された合計額で、1本で振り込まれるのではなく、別々に、2本で振り込まれる、通帳には、振り込まれた金額が、2行で印字される、との説明でした。

なお、「給付金の請求時期と支払日・支給対象期間」については、生活保護受給者であれ、生活保護を受給していない高齢者であれ、基本的に同じです。

「年金生活者支援給付金」は、「老齢給付金」も非課税収入!

「年金生活者支援給付金」は、「老齢給付金(補足的老齢給付金を含む)」「障がい給付金」「遺族給付金」の3つとも、すべて非課税収入の取扱いとなります(本稿2018年12月号参照)。

基礎年金の場合は、「障がい基礎年金」と「遺族基礎年金」が非課税収入で、「老齢基礎年金」は課税される対象の年金収入でした。したがって、「給付金」も「老齢基礎年金」に上乗せされる「老齢給付金」「補足的老齢給付金」は、課税対象になる収入ではないかと思われるかもしれませんが、非課税収入となります。

いくらもらっても、といってもそんなに大きな金額を受給できるわけではありませんが、課税されません。「収入」ではあっても、「所得」としては0(ゼロ)円ということになります。たとえば、「老齢給付金」を月額5,000円(年間ベースで6万円)受給したとしても、「所得」としては「0円」(ゼロ円)ということになります。

「給付金」も収入認定される!

一方、生活保護の受給者においては、「年金生活者支援給付金」は老齢厚生年金や老齢基礎年金、障がい厚生年金・障がい基礎年金、遺族厚生年金・遺族基礎年金などと同様に、収入認定される、と筆者は判断しています。

当日の資料に、「この給付金の受給に当たっては、日本年金機構への請求手続が必要になるが、平成29年の年金受給資格期間の短縮への対応と同様に、生活保護受給者の利用し得る資産の活用の観点から、(以下略)」と記されていることからも、収入認定されることが前提の記述になっていると判断されます。

生活保護に関係する人にとっては、あたり前のことなのですが、生活保護法第4条「補足性の原理」に規定されているように、他法優先・他施策優先を踏まえ、生活保護の収入認定においては、障がい年金・遺族年金の非課税収入においても収入認定される、ということになっています。

障がい年金・遺族年金については、所得税や住民税においては、非課税収入なので、「所得」は「0円」(ゼロ円)と判定されますが、生活保護の行政においては、収入認定し、最低生活費の収入に算入します。

同様に、「老齢給付金」「補足的老齢給付金」「障がい給付金」「遺族給付金」も収入認定される、と筆者は判断しています。

端数処理され、2月支給期に加算された年金の取扱いは?

年金と生活保護の関係で、『生活保護実施要領等』が変更になる内容が説明されました(平成31年4月1日施行予定)。

平成27年10月の被用者年金制度一元化とともに改正された、年金の端数処理の取扱いに関する内容です。

各支給期ごとに切り捨てられた円未満の端数は、2月支給期に加算されて支給されるようになりました(といっても、1円・2円、せいぜい数円ということですが…)が、この取扱いについて、次の文言が追加され、改正されるようになる予定、との説明がありました(【出典】当日資料 『別冊』66頁 下線の箇所が、改正される予定の箇所)。(筆者が思うに、この数円を巡って、いつの月の収入と認定するのか、それによって、生活扶助費の金額が動くということで、現場からの問い合わせがあったことに対応したものと考えています)

つまり、2月支給期に加算される数円は、2月の収入として考慮する必要はない、収入認定しなくてよい、と解されます。

(4)恩給、年金等の収入

ア <略> 1年以内の期間ごとに支給される年金又は手当については、実際の受給額を原則として受給月から次回の受給月の前月までの各月に分割して収入認定すること。

なお、当該給付について1年を単位として受給額が算定される場合は、その年額を12で除した額(1円未満の端数がある場合は切捨)を、各月の収入認定額として差し支えない。

これにあわせ、企業年金連合会から支給される年金についても、たとえば、年1回しか支給されない年金(企業年金連合会の場合、年額6万円未満)についても、同様との趣旨の説明がありました。

実務の世界では、年金の分野に限らず、生活保護の行政分野でも、「これはどのように取り扱えばいいのか?」という【疑義照会】があり、『生活保護実施要領等』や問答集の形で、処理方法が示されていく、ということのようです。

いつものことですが、厚生労働省の担当者の説明は、たいへん勉強になります。

なお、後述するように、「老齢給付金」「補足的老齢給付金」については、「年金」のような端数処理の問題が生じません。月額単位で端数処理をし、円単位で決められ、支給されるからです。

(2)年金生活者支援給付金 ~給付金の支給期間~

「給付金」はいつからいつまで支給されるのか?

Q6 「年金生活者支援金給付金」は、いつからいつまでもらえるのですか?

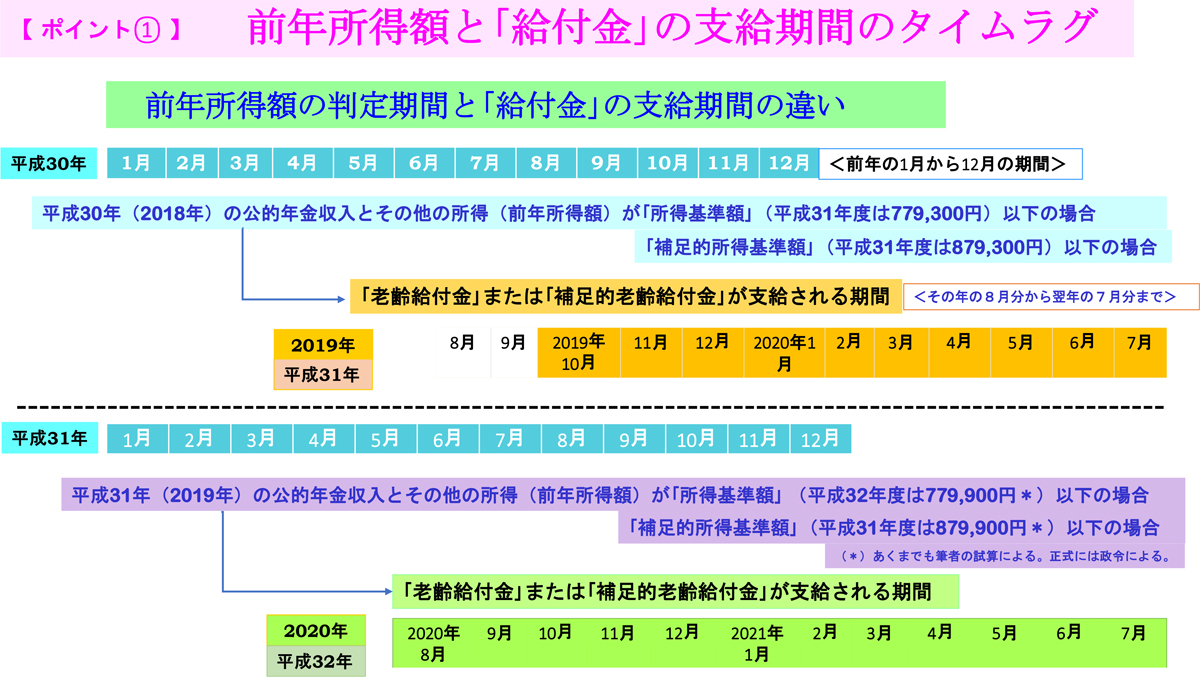

今年(2019年)10月分から受給していても、がんばって働いて、もし、収入基準を超過してしまったら(「所得基準額」という)、来年(2020年)の3月分までで、2020年4月分から支給されなくなってしまうのですか?

(* Qの質問番号は、本稿の18年12月号からの通し番号となっています。)

「給付金」の支給期間は、8月分から翌年7月分がひとつのサイクル期間

A6 2020年3月分までで、4月分から「給付金」が支給されなくなるということはありません。「給付金」の支給期間は、8月分から翌年7月分がひとつのサイクル期間となっているからです。

ところで、

はがきサイズのターンアラウンド請求書(TA請求書)が日本年金機構から送付されてきた人は、「給付金」の受給該当者です。同封の書類にも、「給付金」の「種別」として、「老齢」「障がい」「遺族」の文言が印字されており、「給付金」の見込額(月額)も印字されているということです。

このはがきサイズのターンアラウンド請求書(TA請求書)に、自署して10月中に返送すれば、12月13日(金)に、老齢基礎年金と同じ金融機関の口座に、「老齢基礎年金」とは別表記で、「給付金」の振込金額が、印字されているはずです。

さて、ご質問の、平成30年中の「前年所得額」は「平成31年度の所得基準額(779,300円)」以下であったとしても、平成31年中は人手不足ということもあり、がんばって働いて、「前年所得額」(この場合、平成31年中の年金収入とその他の所得をいう)が、「所得基準額」(この場合、この「所得基準額」は2020年度・平成32年度の所得基準額であり、「779,900円」となる見込み。後述。)をオーバーし、85万円になったとしましょうか?

「前年所得額」85万円というのは、「所得基準額」(2020年度・平成32年度の所得基準額は、「779,900円」となる見込み。後述。)を超えており、「老齢給付金」は受給できなくなります。しかしながら、「補足的所得基準額」(879,900円)以下であり、他の受給資格要件を満たしているとすれば、「補足的老齢給付金」は受給できるということになります。

文章ではわかりにくいかもしれませんので、イメージ図を【図表1】に示しましたので、ご参照ください。

【図表1】

2020年7月分までは「老齢給付金」、

2020年8月分からは「補足的老齢給付金」が支給!

とくに新たな手続きは必要なし!

つまり、この相談者は、制度スタート時の2019年10月分から2020年7月分までは「老齢給付金」が支給され、2020年8月分からは「補足的老齢給付金」が支給されることになります。

なお、この2020年8月分から、「補足的老齢給付金」の支給を受けるために、新たな請求手続きは、いりません。不要です(平成30年政令第364号

「年金生活者支援給付金の支給に関する法律施行令」第11条第1項)。

逆に、「補足的老齢給付金」に該当していた受給者が、「老齢給付金」に該当するようになった場合も同様で、とくに新たな手続きは必要とされていません(同施行令第11条第2項)。

しかしながら、「老齢給付金」や「補足的老齢給付金」を受給していた人が、いずれも所得基準額などで、受給要件に該当しなくなり、その後一定の期間を経て、該当するようになった場合については、あらためて、請求(「認定請求」)を行う必要があります。何も手続きをしなくて、翌年の8月分から、自動的に金融機関の口座に、「老齢給付金」または「補足的老齢給付金」が振り込まれるということはありません。

再度の「認定請求」を行う必要があります。今度は、はがきサイズのTA請求書ではなく、A4サイズの【年金生活者支援給付金請求書】を提出することになります。

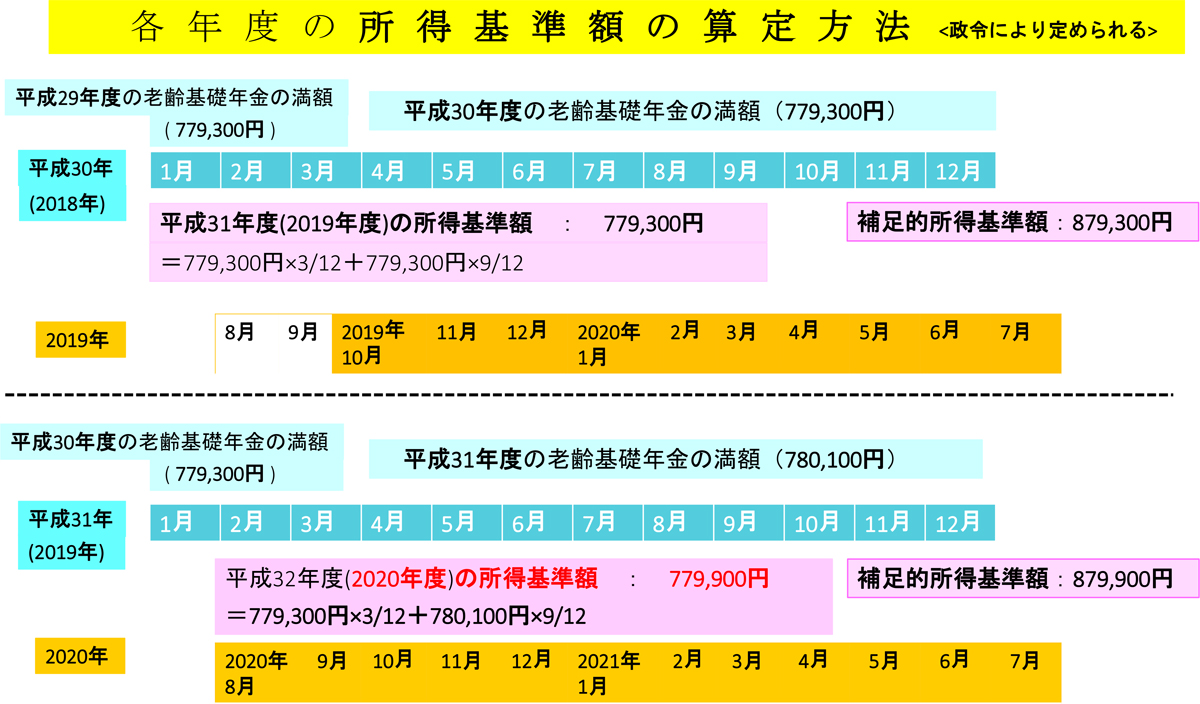

「所得基準額」の算定方法 -筆者の私見-

「所得基準額」の算定方法については、筆者は、【図表2】のように考えています。

平成31年度の「所得基準額」を踏まえると、平成32年度(2020年度)の「所得基準額」については、779,900円になるものと思料しています。考え方、算定方法については、【図表2】をご参照ください。正式には、政令により定められるものであることは言うまでもありません。

【図表2】

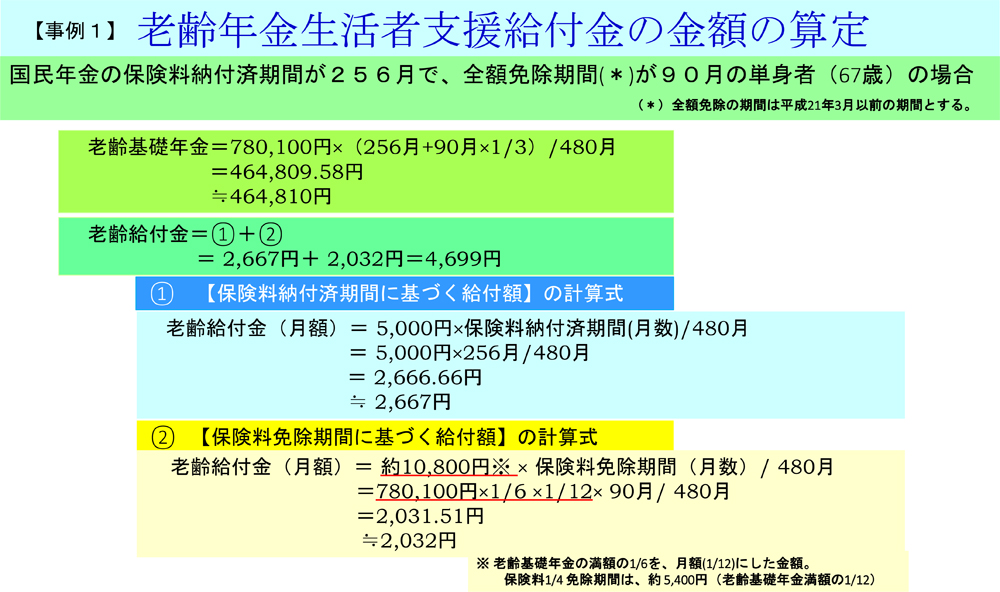

Q7 「老齢給付金」の計算方法については、2018年12号の本稿でも触れられていますが、細かい端数処理については、どのようになっているのでしょうか?

A7 【事例1】として、「国民年金の保険料納付済期間が256月で、全額免除期間(*)が90月の単身者(67歳)の場合」という相談者を設定しました。なお、全額免除期間については、すべて平成21年3月以前という設定です(他の受給資格要件はすべて満たしているものとする)。

「老齢給付金」の金額および計算式については、【図表3】のとおりになりますので、ご参照ください。

【図表3】

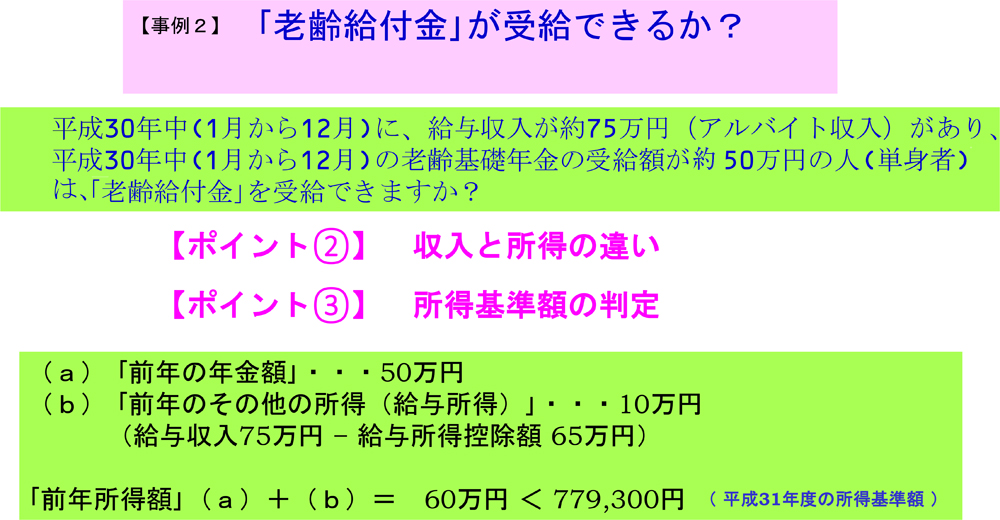

Q8 平成30年中(1月から12月)に、給与収入が約75万円(アルバイト収入)があり、平成30年中(1月から12月)の老齢基礎年金の受給額が約50万円あります。68歳の単身者です(住民税は非課税)。「給付金」というのを、私はもらえますか?

A8 2018年12月号の本稿でもお伝えさせていただきましたが。【図表4】で、あらためてご説明させていただきます。

相談者に理解をしていただくのが難しいと思われるのは、まず、【ポイント②】に掲げました、「収入」と「所得」の違いです。

ついで、「収入」と「所得」の違いをご認識していただいたあとで、「所得基準額」の判定をしていただくことですが、これも容易ではありません。「収入」と「所得」については、前年のものになります。また、年金収入とその他の所得を分けて認識しなければいけません。

「前年所得額」を把握できて、「所得基準額」以下であるという判定ができれば、「老齢給付金」が支給されるという結論が導き出されます。あとは国民年金の保険料納付済の期間・全額免除期間等の期間が確認できれば、「老齢給付金」の金額を算定することができる、ということになります。

なお、【図表4】の【事例2】においては、相談者が概数で、「約○○万円」という金額の認識しかないため、それを前提に「老齢給付金」が受給できるかどうかまでを判定したものとなっています。

「前年所得額」が60万円で、「所得基準額」の779,300円以下なので、「老齢給付金」は支給されるということになります。

「老齢給付金」が支給されるので、「補足的老齢給付金」は支給されません。

【図表4】

セミナーのお知らせ

筆者がいつもご指導いただいている廣部正義先生のセミナーが、2019年5月13日(月)13時30分から、『横浜市開港記念会館』7号会議室で、開催されます。

テーマは、

①年金生活者支援給付金の仕組み

②外国居住の国民年金第3号被保険者などが、

講演されるという予定とのことです。

よろしかったら、ぜひ、ご参加ください。

詳細は、以下のHPから、直接お申し込みください。

http://www.ken-nen.co.jp/down/academy201905.pdf