1いつ、どんなリスクがあるかわからない

年齢とともにまず心配なのが病気

あなたは元気に長生きする自信がありますか?

日本は世界有数の長寿国ですが、平均寿命イコール健康寿命というわけではありません。健康上の問題がなく、日常生活に制限のない期間を表す「健康寿命」※1は、平均寿命※2よりも10年ほど短いとされています(「ただ延びればいいってもんじゃない 平均寿命」)。

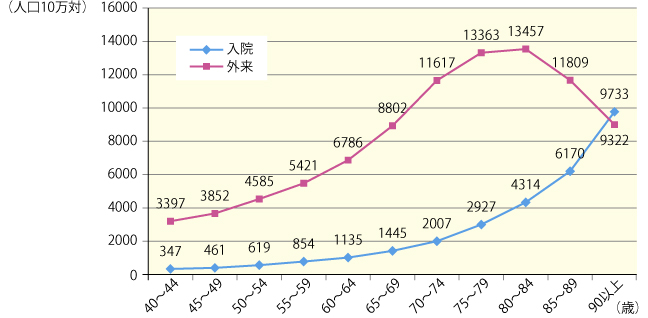

何といっても年齢とともに心配になるのが病気です。病気やけがで病院にかかる人の割合(受療率)は60歳を過ぎると急激に増えます(図1)。病気のことももちろん心配ですが、もう一つ心配なのが「医療費」です。体のあちらこちらに不調や痛みが出てきたり、特に大きな病気ではなくても病院に通えば医療費がかかります。ましてや入院ともなれば、家計への影響が心配です。

公的医療保険を利用しても70歳未満ならば3割、70歳以上ならば1割※3は自分で支払わなければなりませんし、積み重なれば費用はかなり大きな額になります。さらに、公的医療保険には含まれない医療を受ければ全額を自分で支払わなければならなくなります。

※1 平成22年の健康寿命は男性70.42歳、女性73.62歳(厚生労働省調査より)

※2 平成22年の平均寿命は男性79.55歳、女性86.30歳(厚生労働省調査より)

※3 現在70歳以上の人は1割負担ですが、今後2割に引き上げられることも考えられます。

図1 年代別受療率(入院・外来)

要介護にならないとは限らない

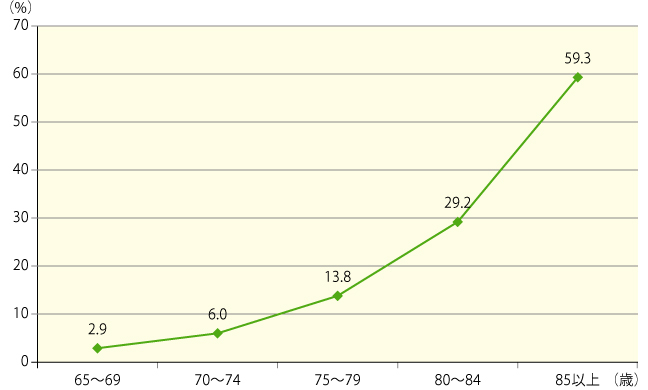

また、介護のことも他人事ではありません。厚生労働省の調査によれば、65歳以上の17.7%、5〜6人に1人は何らかの介護が必要と認定されています。この数字は年齢とともに急増しますので、いま元気だからといっても決して安心はできません(図2)。

介護を受けることになれば介護費用がかかります。公的介護保険制度を利用すれば負担は費用の1割で済みますが、今後生涯かかるかもしれない費用となれば、その額は高額になります。さらに、公的介護保険だけでは賄いきれないものも出てくるかもしれません。

図2 年代別人口に対する要支援・要介護認定者の比率

<厚生労働省「介護給付実態調査月報」(平成25年1月)、総務省「人口推計」(平成25年1月)より>

ある程度出費を予測することが大切

医療費や介護費用は生活費など基本的な費用と比べて、すべての人が必要になるとは限りません。しかし、誰にでもかかる可能性(リスク)があるのが医療費や介護費用です。基本的な費用だけではなく、こうした「もしかすると」の費用もある程度予測しておくことが退職後の安心につながります。

-

① いつ、どんなリスクがあるかわからない