定年後の生活は大丈夫だろうか…。定年後に経済的な不安を抱えても、再就職して年金ももらえるようになれば仕事と年金のダブルの収入で生活の見通しが立つ、そんな考えでいる方はいらっしゃらないでしょうか。年齢に関わらず、働いて一定以上の収入がある場合は年金額の一部または全額が支給停止となります。そうした仕組みを知らずに再就職を選択するのと、知ったうえで再就職を選択するのでは収入も働き方も違ってきます。退職後の収入はわずかな差でも、その後の生活に大きく関わってきますから、一度試算してみてはいかがでしょうか。

1間もなく定年、再就職する?

在職老齢年金とは

仕事※の収入を得ながらもらう老齢厚生年金のことを「在職老齢年金」といいます。在職老齢年金は本来の年金額ではなく、就労収入の額によって調整された後の年金のことです。言い換えると、仕事をしてある程度収入がある人は年金の一部または全部が支給されません。退職して老後を迎えた人の生活を保障するための老齢厚生年金ですから、さらに給料をもらっていることは老齢厚生年金の趣旨に反するということです。では、どのくらい収入があるとどれくらい年金が減るのか、このことが一番関心のあることだと思いますが、後で詳しくご説明します。完全に引退して給料が無くなれば年金額は本来の額に戻ります。

再就職を願うことは必ずしも経済的な理由だけとは限りませんが、漠然と「生活のため」に再就職を求めるのではなく、給料がどれくらいならば調整後の年金と合わせてどれくらいの収入になるのか、自分である程度計算できれば、何歳までどんな働き方をすればよいか、ある程度計画を立てることができます。

なお、働いて給料をもらっていることが年金額の調整のポイントですから、老齢基礎年金は全く関係しません。いくら給料をもらっていても老齢基礎年金は本来の年金額が支給されます。

※厚生年金保険に加入している場合に限ります。

60~64歳では総額28万円、65歳以上では総額46万円が分岐点

給料がどれくらいならば老齢厚生年金の一部または全部の支給がストップされるのか、それは再就職の大きな決め手になるでしょう。老齢厚生年金の支給停止額は60~64歳で「特別支給の老齢厚生年金」をもらっている人と65歳以上で「通常の老齢厚生年金」をもらっている人では計算方法が異なります。

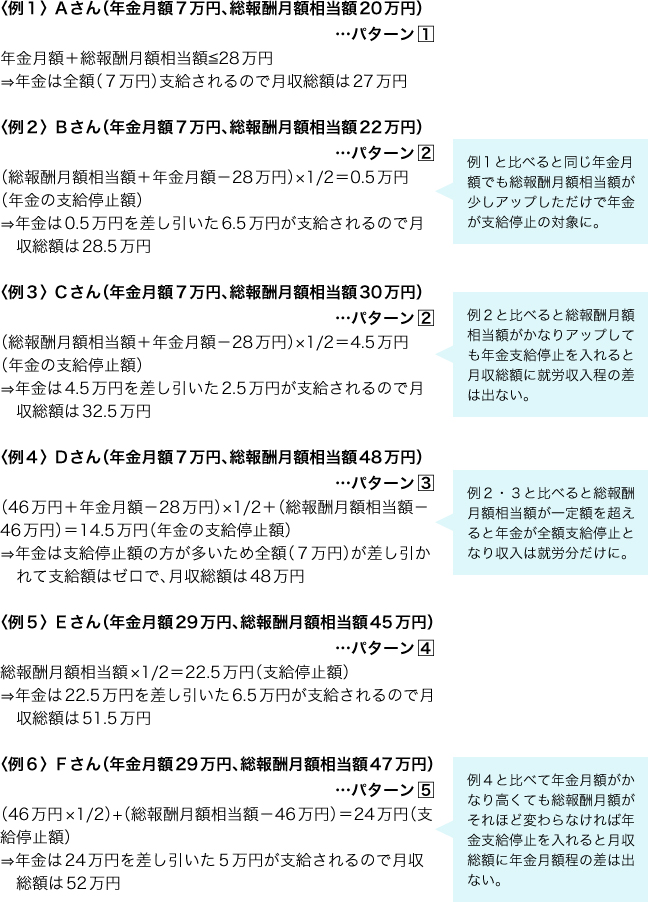

計算に使うのは「年金月額」と「総報酬月額相当額」の2つだけです。「年金月額」は本来もらえるはずの厚生年金額を12で割って出します。加給年金額は含まれません。「総報酬月額相当額」とは、単純に言うと月給※に直近1年分の賞与の1/12を足したものです。年金月額と総報酬月額相当額がわかったら、この2つを足してみましょう。2つの合計額が出たら下の表に照らし合わせてみます。

※正確にはその月の標準報酬月額(概ね3ヵ月の給料の平均額)で計算します。

【60~64歳で特別支給の老齢厚生年金をもらっている人】…あなたはどれに当てはまりますか?

(平成29年度・平成30年度)

*以下、老齢基礎年金分は月収総額に含めていません。

★具体的な支給停止割合と早見表はコチラを参照してください。

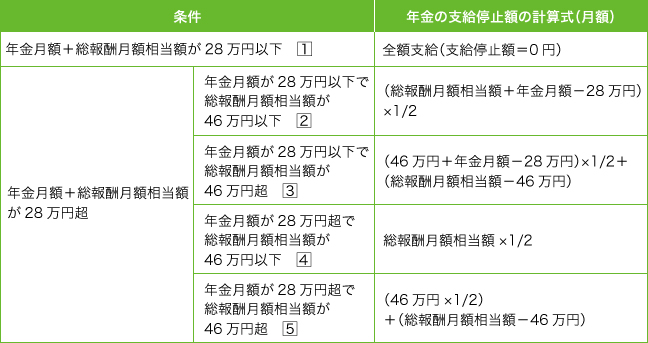

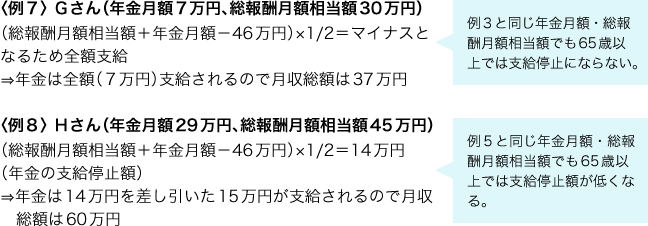

【65歳以上で老齢厚生年金をもらっている人】…あなたの支給停止額は?

| 年金の支給停止額の計算式(月額) |

|---|

| (総報酬月額相当額+年金月額-46万円)×1/2 |

(平成29年度・平成30年度)

*以下、老齢基礎年金分は月収総額に含めていません。

★具体的な支給停止割合と早見表はコチラを参照してください。

60歳以上で働き続ける経済的メリット

60歳で退職しても、高齢者雇用安定法により希望すれば少なくても65歳までは継続雇用で働くことができることになっています。厚生労働省の調査でも、60歳過ぎで仕事を希望する一番の理由は「生活費のため」となっていますが、経済的なメリットは現在の生活費のことだけに留まりません。もちろん将来に向けて蓄えを少しでも増やしたいということもあるでしょうが、それ以上に69歳までは厚生年金保険に、74歳までは健康保険制度に加入できますし、保険料はいずれも労使折半となっていますから、保険料に対する出費を抑えて、長く加入した分年金額を増やすことができます。さらに現状の家計に少しゆとりができれば年金を繰り下げて増額した年金額※をもらうこともできます。

※繰り下げて増額の対象となるのは総報酬月額相当額との調整後の年金額です。なお、特別支給の老齢厚生年金は繰下げて受給することはできません。

60歳以上で働く経済的メリット

〇現在の家計を支えることができる

〇医療、介護、年金の保険料が労使折半される

※保険料が労使折半されるのは、医療と介護は74歳まで、年金は69歳まで。

〇厚生年金保険に長く加入した分、年金額(老齢年金、障害年金、遺族年金)の額が増える

〇年金にだけ頼らなくても良い生活が遅れれば、老齢基礎年金や65歳からの老齢厚生年金を少しでも受給年齢を繰り下げてその分増額できる

収入の変化を試算してみる

一度自分の収入がどのように変化するかを試算してみることをお勧めします。そうすることで自分の働き方やその後の暮らし方が見えてくることもあります。

〈事例〉

| 仕事の状況 (例) |

加入している 社会保険制度 |

年金の状況 | 収入源 | |

|---|---|---|---|---|

| 60歳 | 定年退職 →継続雇用(64歳まで) |

厚生年金保険・健康保険・介護保険 | 給料 | |

| 65歳 | 再就職(正規) | 老齢基礎年金と老齢厚生年金の受給権発生⇒繰下げることにする | 給料 | |

| 70歳 | 健康保険・介護保険 | 繰下げの老齢基礎年金と老齢厚生年金(在職老齢年金による一部支給停止×繰上げによる割増し)を受給開始 | 給料+年金 (一部支給停止×割増し) |

|

| 74歳 | 退職 | 繰下げの老齢基礎年金と老齢厚生年金 | 年金(割増し) | |

| 75歳 | 後期高齢者医療・介護保険 |

よくある誤解に注意!

〇繰下げ受給で今は年金を受けていないから支給停止されない? ⇒ ×

繰下げをしていて年金を受けていない期間であっても、本来の年金額で計算された年金月額により支給停止額が決定します。この調整後の年金額が繰下げ受給の年金額に計算されます。

〇在職老齢厚生年金でも繰下げで増額されるのは本来の年金額? ⇒ ×

繰下げの増額の対象となるのは、本来の老齢厚生年金の額から在職による支給停止分を差し引いた額です。

〇繰下げ受給で増額すれば、亡くなったときに遺族老齢厚生年金も増額される? ⇒ ×

遺族老齢厚生年金は繰下げ受給で増額された年金額ではなく、本来の年金額で計算されます。ですから、いくら老齢厚生年金を繰り下げても遺族厚生年金額が増えることはありません。

-

① 間もなく定年、再就職する?