筆者プロフィール 長沼 明(ながぬま あきら)

浦和大学総合福祉学部客員教授。志木市議・埼玉県議を務めたのち、2005年からは志木市長を2期8年間務める。日本年金機構設立委員会委員、社会保障審議会日本年金機構評価部会委員を歴任する。社会保険労務士の資格も有する。2007年4月から1年間、明治大学経営学部特別招聘教授に就任。2014年4月より、現職。主な著書に『年金一元化で厚生年金と共済年金はどうなる?』(2015年、年友企画)、『年金相談員のための被用者年金一元化と共済年金の知識』(2015年、日本法令)

全国市町村職員共済組合連合会、地方職員共済組合など地方公務員共済組合において、『年金の在職支給停止に伴う支給額の誤りについて』が公表されています(平成30年6月8日付)。

被用者年金一元化に伴う、システムの不備や入力ミス等に起因した支給誤りと伝えられていますが、まだまだ一元化によるシステムの改修が、完了していなかったということなのでしょうか?

支給誤りの対象者は、2つ以上の実施機関から年金を受けている人ということですので、影響は日本年金機構や私学事業団から支給される年金額にも及んでいるということです。

さて、被用者年金制度の一元化がスタートして、3年近くになります。

しかしながら、共済組合がらみの届書の提出となると、いまだに、これはワンストップサービスの対象になるのか、という戸惑いが生じます。

今月は、そんな中から、「単一共済者」について取り上げていきます。

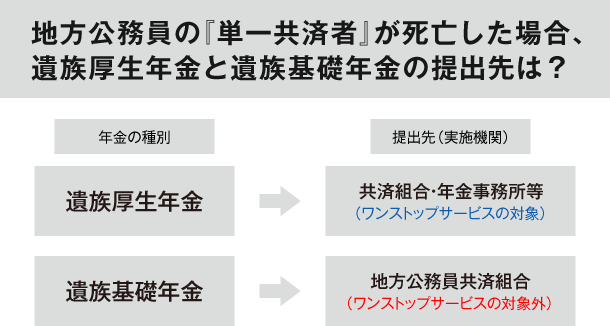

「単一共済者」とは何か? 「単一共済者」の場合、遺族厚生年金と遺族基礎年金の請求もワンストップサービスの対象となるのか?

(1)「単一共済者」とは?

「単一共済者」の地方公務員が死亡した場合、

遺族厚生年金・遺族基礎年金の請求書の提出先は年金事務所でいいのか?

「単一共済者」とは、どんな年金加入者を指す言葉なのでしょうか?

「単一共済者」が何なのかはともかく、被用者年金一元化後は、すべての年金請求書が、ワンストップサービスの対象になっているというのであれば、特別に区別して理解する必要はありません。

しかしながら、「単一共済者」の地方公務員が死亡し、その遺族が遺族厚生年金と遺族基礎年金の請求書を提出する場合、年金事務所では遺族厚生年金については、ワンストップサービスの対象なので届書を受理できますが、遺族基礎年金の請求書はワンストップサービスの対象ではないので、共済組合に提出していただくよう案内しているということです。

遺族年金の種類と提出先のイメージを描くと、【図表1】のようになります。

したがって、地方公務員共済組合の「単一共済者」の人が死亡し、遺族厚生年金と遺族基礎年金が発生する場合は、地方公務員共済組合に遺族年金の請求書を提出するよう、案内することになるのです。そのほうが、届書を提出するうえでは、1回ですみ、ワンストップでのサービスとなるからです。

このような事例があるので、「単一共済者」とは、どういう年金加入歴を有する人なのか、を理解しておく必要あると、筆者は認識しています。

【図表1】

「単一共済者」の基礎年金の事務は、共済組合が行う!

そもそも、基礎年金の事務は、すべて、年金事務所で行っているのではないか、と思われている人も多いかと思います。

しかしながら、法律を読むと、国民年金法施行令第1条第1項において、第1号から第4号までの事務については、すなわち「単一共済者」に係る基礎年金の事務は、共済組合において行うことが規定されているのです。

そして、被用者年金一元化後も、この規定に基づき、一部改正された事項を踏まえ、各共済組合がその事務を行うこととされているのです。

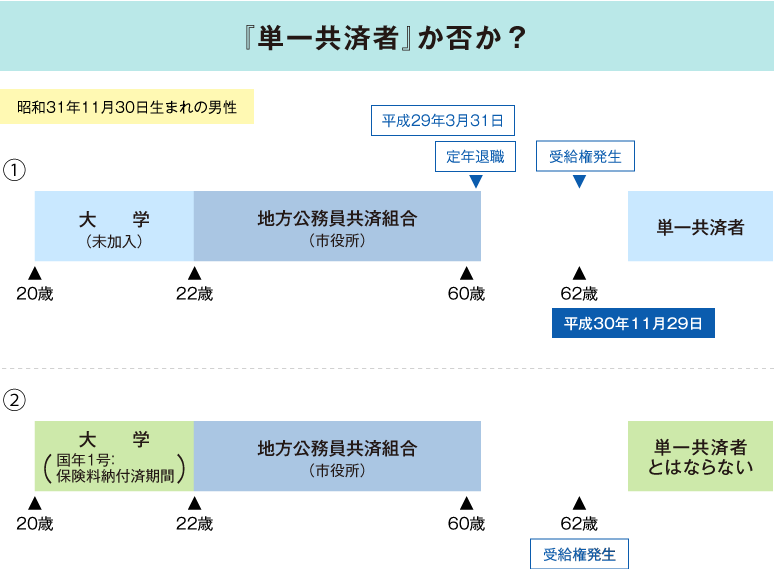

大学を卒業して、すぐ市役所に入庁し、定年退職を迎えた地方公務員は、

すべて、「単一共済者」なのか?

それでは、「単一共済者」とは、どんな年金加入者なのでしょうか?

言葉からくるイメージからすると、「ひとつの共済組合にずっと加入していた人」という感じでしょうか?

それでは、大学を卒業して、すぐに市役所に入庁し、定年退職まで市役所に勤務していた地方公務員の人は、すべて「単一共済者」となるのでしょうか?

つまり、大学時代、年金に関心などなく、国民年金の加入手続きをしていなくても、あるいは、親が子どもには何も伝えないで、20歳以後大学を卒業するまでずっと、国民年金の保険料を納めていてくれた場合でも、どちらも「単一共済者」となるのでしょうか?

もちろん、いずれの場合も、民間の事業所に勤務し、厚生年金保険の被保険者になったことはありません。

大学の学生については、平成3年3月までは任意加入でした。平成3年4月より強制加入とされ、平成12年4月からは学生納付特例制度が導入されています。

筆者の回答は【図表2】のようになります。

【図表2】 学生時代の加入期間と『単一共済者』の関係

「単一共済者」の定義とは?

【図表2】で示したように、被用者年金の加入が共済組合だけという加入者であっても、「単一共済者」の定義に該当しないということになります。

実は、「単一共済者」という名称は、法律上に規定された用語ではありません。共済組合・日本年金機構・私学事業団の冊子を見比べると、微妙に用語が統一されていませんが、本稿では「単一共済者」と記述します。

また、「単一共済者」の定義は、国民年金法施行令第1条第1項および国民年金法施行規則第64条第3項等を踏まえ、実務上の取り扱いを考慮すると、【図表3】のように規定するのが適切、と筆者は認識しています。

なお、この定義においては、共済組合の加入期間、すなわち被用者年金の加入期間(国民年金の第2号被保険者期間)は、国民年金の保険料納付済期間にカウントしません。あくまでも、国民年金の保険料納付済期間および免除期間を有するかどうかは、国民年金の第1号被保険者期間および第3号被保険者期間で、該当するかどうかを判断します。

民間の事業所に勤務(第1号厚生年金被保険者)したことがあったり、私学事業団に加入する私立学校で勤務(第4号厚生年金被保険者)したことがある、地方公務員共済組合に加入する地方公務員(第3号厚生年金被保険者)は、もちろん、「単一共済者」に該当しません。

あわせて、【図表3】の【『単一共済者』の用語の定義】において、「単一の共済組合」の文言を、「私学事業団」に置き換えることが可能です。

文章が煩瑣になるので、地方公務員を事例として記述しているとご理解ください。

【図表3】 『単一共済者』の用語の定義

「単一共済者」と「混在者」

それでは、「単一共済者」に該当しない共済組合の加入者は、どう呼称すればいいのでしょうか?

これも、共済組合・日本年金機構・私学事業団で、表記が統一していませんが、本稿では「混在者」と記述します。

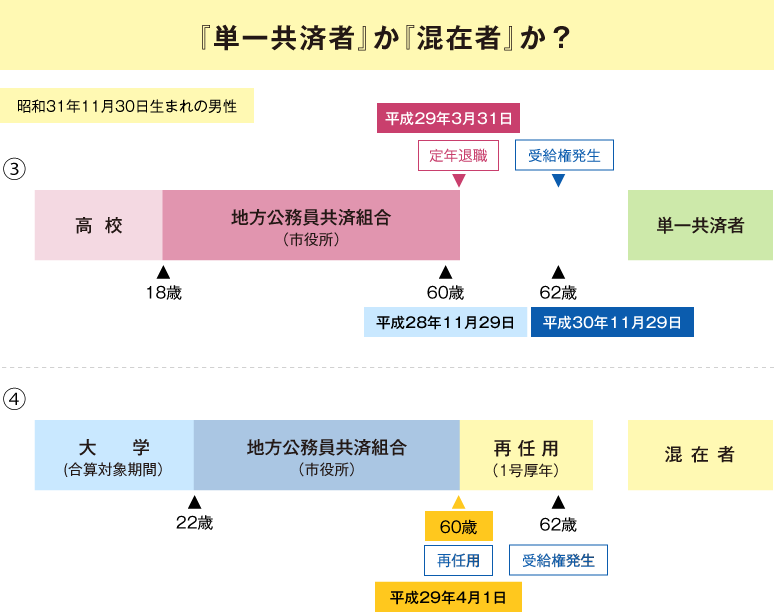

以上を踏まえると、【図表4】に記載した事例(③・④)では、③が「単一共済者」、④が「混在者」に該当することになります。

③の事例は、高校卒業後、市役所に入庁し、定年退職まで、共済組合に加入していた人です。

単一の共済組合のみに加入し、かつ、国民年金(国年1号・国年3号)の保険料納付済期間および免除期間を有しませんので、「単一共済者」となります。

④の事例は、大学卒業後、市役所に入庁し、定年退職まで、共済組合に加入していましたが、定年退職後、短時間勤務で、市役所に再任用し、第1号厚生年金被保険者になった人です。

「単一の共済組合のみに加入し」、に該当しませんので、「混在者」となります。

【図表4】 『単一共済者』と『混在者』の事例

(2)一元化前の「単一共済者」「混在者」とは?

「単一共済者」と「混在者」の言葉の定義は、ご理解していただけましたでしょうか?

一元化前も、一元化後も、この言葉の定義に変更はありません。

そのうえで、一元化前の「単一共済者」と「混在者」の年金の請求書などの提出先についてご説明しましょう。

一元化前は、退職共済年金については、各共済組合に年金請求書を提出していました。もちろん、ワンストップサービスはありません。

民間の事業所に勤務したことがある地方公務員は、別途、年金事務所に年金請求書を提出しなければなりませんでした。

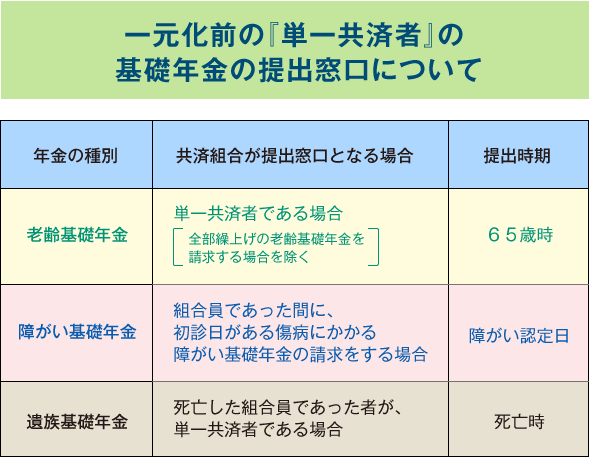

一方、老齢基礎年金・障がい基礎年金・遺族基礎年金の請求の提出先については、「単一共済者」の場合、【図表5】のようになっていました。

「混在者」の場合は、年金事務所に提出していました。

【図表5】 一元化前の『単一共済者』の基礎年金の提出窓口について

元化後も、年金事務所については、この枠組みに、基本的に変更なし

年金事務所については、一元化後も、基礎年金のこの手続きの提出先に、基本的に変更はありません。

したがって、「単一共済者」が死亡した場合、冒頭の【図表1】で示したように、遺族基礎年金の提出先は、年金事務所にはなりません。所属していた共済組合に提出することになります。

年金事務所に提出することによる1階部分と2階部分のワンストップサービスは実現していないようにみえます。しかしながら、一元化前と同様に、共済組合に提出すれば、ワンストップでサービスが実現できていることにはなります。

ただ、筆者の意見としては、年金事務所に提出しても、ワンストップサービスを実現できるようにすべきとの考えです。

また、すでにご案内のように、障がい年金の請求については、ワンストップサービスの対象外であり、初診日の属する実施機関に提出することになっています。

なお、特定消防職員・特定警察職員の特別支給の老齢厚生年金の請求書の提出先もワンストップサービスの対象とはなっていません。所属していた共済組合に提出することになっています。

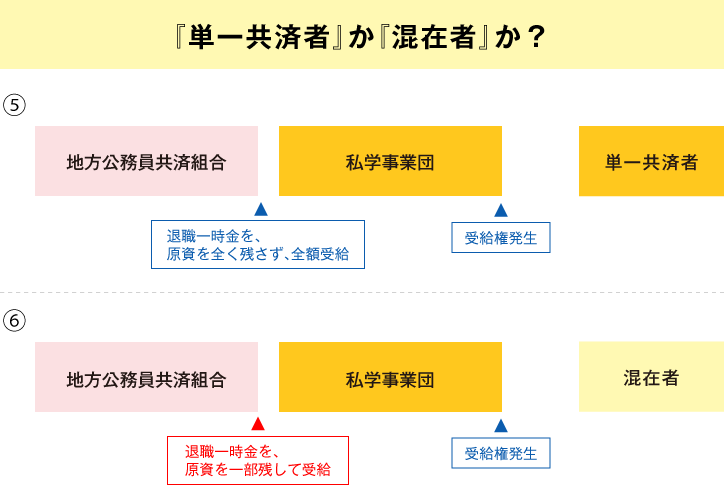

公立学校共済組合から、原資を残さず退職一時金を全額受給した、私学事業団の加入者は、 「単一共済者」か「混在者」か?

これまでの議論の復習ということになりますが、たとえば、公立学校共済組合の組合員だった人で、共済組合から退職一時金の原資を全く残さず、退職一時金を全額受給し、その後、私学事業団に加入し、年金の受給資格を満たした人(事例⑤)は、「単一共済者」に該当するのでしょうか? それとも「混在者」に該当するのでしょうか?

あわせて、公立学校共済組合の組合員だった人で、共済組合から退職一時金の原資を一部残して、退職一時金を受給し、その後、私学事業団に加入し、年金の受給資格を満たした人(事例⑥)は、「単一共済者」に該当するのでしょうか? それとも「混在者」に該当するのでしょうか?

【図表6】に示しましたので、ご参照ください。

事例⑤の場合、共済組合から退職一時金の原資を全く残さず、退職一時金を全額受給しています。つまり、この期間は、合算対象期間に該当します。すなわち、【図表3】の【『単一共済者』の用語の定義】で述べたように、「単一の共済組合のみに加入し、かつ、国民年金(国年1号・国年3号)の保険料納付済期間および免除期間を有しない者」に該当しますので、『単一共済者』ということになります。

一方、事例⑥の場合、共済組合から退職一時金の原資を一部残して、退職一時金を受給しています。つまり、この期間は、保険料納付済期間に相当することになります。あわせて、単一の共済組合のみに加入するという要件を満たしていません。したがって、事例⑥は『混在者』ということになります。

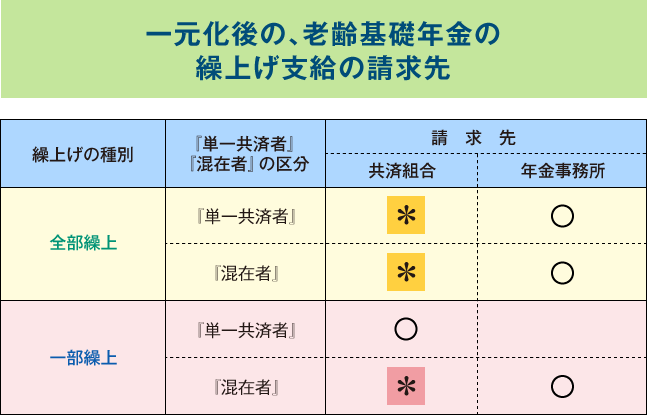

(3)繰上請求の場合の「単一共済者」の提出窓口

さて、【図表5】で示したように、一元化前、『単一共済者』が老齢基礎年金を全部繰上をする場合、請求書の提出先は、年金事務所でした。

『単一共済者』が老齢基礎年金の一部繰上をする場合は、所属している共済組合に請求書を提出するということになっていました。

しかし、一元化で、国民年法施行令第1条第1項第5号および国民年金法施行規則第64条第5項の規定があらたに設けられ、特別支給の老齢厚生年金の支給開始年齢前に、老齢厚生年金と一体的に老齢基礎年金の全部繰上の請求を行う場合には、共済組合でも、請求を受けることができるようになりました。

また、『混在者』の老齢基礎年金の全部繰上の請求を行う場合でも、老齢厚生年金と一体的に請求を行う場合には、共済組合でも、届書を受けることができます。

しかしながら、すでに、特別支給の老齢厚生年金を受給している人が、老齢基礎年金の全部繰上の請求を行う場合については、一元化前と同様の取り扱い、すなわち、年金事務所に提出することになります。

国民年金法施行規則第64条第5項の、( )書きの中で、「厚生年金保険法施行規則その他の他の法令の当該各号に掲げる規定に相当する規定による請求、申請、申出又は届出と併せて行われるものに限る。」と規定されていることから、筆者はそのように認識しています。

わかりやすく整理すると、【図表7】のようになります。

【図表7】

(4)学生の納付特例期間がある地方公務員が死亡した場合、

「単一共済者」となるのか、「混在者」となるのか?

今回の議論の締め括りとなります。総まとめと言っていいでしょうか?

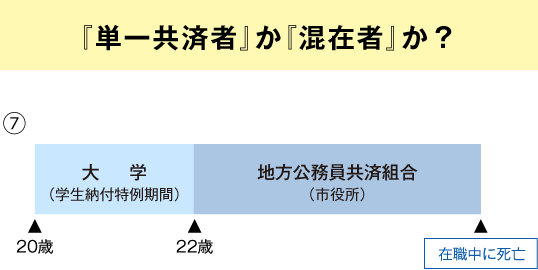

学生納付特例制度(国民年金法第90条の3第1項)の期間を有する地方公務員が、市役所に在職中に、私傷病で、死亡したとしましょう。30代の妻と小学生の子どもがいます。生計維持要件・保険料納付要件はすべて満たしているとします。

この場合、どの実施機関に遺族年金の請求書を提出すれば、1回の手続きですむのか、というのが相談者の相談内容です。

【図表8】に年金加入のイメージ図を記しましたので、ご参照ください。

【図表8】 学生納付特例制度の期間を有する地方公務員は、

「単一共済者」か、「混在者」か?

学生納付特例期間は、合算対象期間か?

まず、考えなければならないのが、学生納付特例期間は、合算対象期間に該当するかどうか、ということです。

合算対象期間に該当するのであれば、これまでの定義からして、「単一共済者」ということになり、遺族基礎年金については、共済組合に提出しなければなりません。遺族年金の請求書は共済組合に提出することで、1回の届書の提出で手続きがすむことになります。

一方、「混在者」に該当すれば、年金事務所での請求もワンストップで手続きが可能ということになります。

さて、学生納付特例期間は年金の受給資格期間にカウントされますが、年金額には反映されないことから、合算対象期間、いわゆるカラ期間と思われがちです。

しかしながら、学生納付特例期間は国民年金法第5条第4項で、保険料全額免除期間と位置づけられています。合算対象期間ではありません。

すなわち、保険料免除期間を有するということになります。

したがって、【図表3】の【『単一共済者』の用語の定義】で言うところの、「国民年金(国年1号)の保険料免除期間を有しない者」に該当しません。したがって、『混在者』ということになります。つまり、年金事務所でも、ワンストップでの届書の提出が可能と筆者は認識しています。

ただ、筆者の市長としての経験からすると、在職中の職員が不幸にも亡くなられた場合には、人事課や職員課などの職員スタッフがご遺族をサポートし、あわせて共済組合の短期給付や職員互助会などのさまざま手続きがありますので、通常は共済組合に届書は提出するものと思われます。

いずれにしても、『単一共済者』に該当するのか『混在者』に該当するのか、年金相談の窓口で関係者が悩まなくてもいいように、そしていずれの区分に該当しても、どの実施機関においても、両者を区別することなく、ワンストップサービスで手続きが行えるように体制を整備していくべき、というのが筆者の考えです。