2雇用や働き方に中立的な制度が望ましい

企業規模要件「51人以上」で増加見込みは要件撤廃時の2分の1程度

厚生年金適用の企業規模要件を緩和することで、第2号被保険者は新たにどれくらい増えると見込まれるでしょうか。厚生労働省では、「101人以上」に緩和することで45万人、「51人以上」に緩和することで65万人が増えるという機械的推計を示しています。将来的には、さらに緩和されていくと考えられますが、企業規模要件を撤廃した場合には125万人増えると見込まれています(図表6)。

【図表6】制度改正によって厚生年金に新たに適用となる人数(機械的推計)

厚生年金加入のメリットは大きい

厚生年金に加入するとことで、どれくらいのメリットがあるでしょうか。厚生年金に適用されるのは、賃金の月額が8.8万円以上あることが必要ですから(図表4・5参照)、賃金月額が8.8万円のAさんのケースで年金の保険料負担を比較してみましょう。

【事例1】非正規雇用者のAさんの毎月の年金保険料(1号の場合・2号の場合)

Aさんの賃金:月額88,000円

●第1号被保険者の場合の国民年金保険料 ➡ 16,540円(2020年度)

●第2号被保険者の場合の厚生年金保険料

88,000円×18.3%÷2(労使折半) ➡ 8,052円

Aさんの場合、厚生年金に加入することで保険料負担は半分程度になります。

しかも、将来の給付面においても、老齢基礎年金に加えて報酬比例の老齢厚生年金を受け取ることができるようになります。また、厚生年金に加入していると、万一のときに支給される障害年金や遺族年金の保障が手厚くなるメリットがあります。

さらに、厚生年金に適用されるということは、医療保険においても協会けんぽや健康保険組合などの健康保険に適用されることになり、病気やケガ、出産などで働けなくなったときに、最長1年6ヵ月の傷病手当金や出産手当金を受け取ることができるようなります。

将来の年金額がどの程度になるのか、単純計算で見てみましょう。

【事例2】非正規雇用者のBさんが65歳から受け取る老齢年金のイメージ

Bさんの賃金:月額150,000円

現在20歳になるBさんが、仮に60歳になるまでの40年間、月額150,000円の賃金(賞与なし)で働いた場合(年金額は2020年度ベース)

●40年間、第1号被保険者で国民年金保険料を納付した場合

➡ 満額の老齢基礎年金 781,700円(月額65,141円)

●40年間、第2号被保険者で厚生年金保険料を納付した場合

➡ 満額の老齢基礎年金 781,700円 + 老齢厚生年金 394,632円(※)

(※平均標準報酬額150,000円×5.481/1000×480月として計算)

= 1,176,332円(月額98,027円)

あくまで単純計算によるイメージで、実際に受け取るときの年金額とは異なりますが、厚生年金に加入することで、将来の年金額が年額40万円程度、月額にして3万3千円程度上乗せされます。(ちなみに、保険料負担は、Bさんの場合では、厚生年金に加入することで国民年金保険料の約83%になります。)

「3号→2号」も長い目で見れば…

第1号被保険者が第2号被保険者になることのメリットがおわかりいただけたかと思います。では、第3号被保険者の場合はどうでしょうか?

第3号被保険者は、第1号被保険者と違い、自分で国民年金保険料を納めていません。したがって、厚生年金に適用されると、新たに保険料負担が生じることになります。

【事例3】非正規雇用者のCさんの毎月の年金保険料(3号の場合・2号の場合)

Cさんの賃金:月額88,000円

●第3号被保険者の場合の国民年金保険料 ➡ 0円

●第2号被保険者の場合の厚生年金保険料

88,000円×18.3%÷2(労使折半) ➡ 8,052円

Cさんは、これまで年収が約106万円であったのに、厚生年金の保険料だけで10万円近くの減収となってしまいます(実際は健康保険料分も減収となります)。

このように、第3号被保険者が第2号被保険者になると可処分所得が減るケースが出てきます。そのため、それを回避するために、厚生年金の適用対象とならないように年収を低く抑えるための就労調整が強まるという懸念があります。

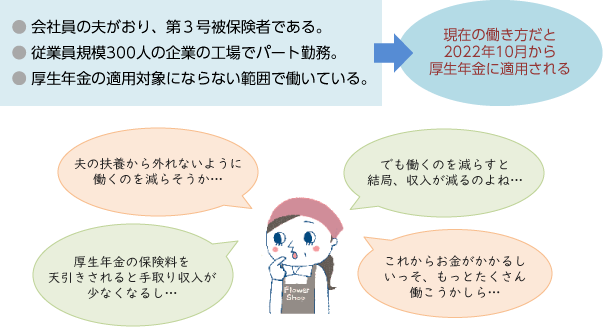

【事例4】就労調整で悩むことになる非正規雇用者のDさん

Dさんの賃金:月額108,000円(年収1,296,000円)

Dさんの悩みに対して決まった正解があるわけではありません。社会保険料や税金はもちろん、夫の会社に扶養手当が加算されている場合もありますし、家族構成や年齢、ローンの有無など、総合的に判断する必要があるでしょう。

ただ、前述したとおり、厚生年金(および健康保険)に加入することで大きな安心を得られるのも事実です。目先の損得ではなく、長い目でライフプランを考えると、第3号被保険者から第2号被保険者になることのメリットは大きいと言えるでしょう。

また、仕事には「やりがい」という要素が大きいということも重要な視点でしょう。

求められる根本的な見直し

厚生年金の適用拡大は、対象者に大きなメリットがある一方、社会保険料を折半で負担する事業主にとっては大変な負担増です。事業主の負担増は雇用の抑制や賃金の低下を招くことも懸念されます。

【図表7】制度改正によって見込まれる事業主負担増(機械的推計)

今回の改正は、企業規模要件の見直しという、やや中途半端な修正に終わったという印象が否めませんが、「全面的な適用拡大」と「事業主負担への配慮」を調整した結果と考えられます。改正にあたっては、「短時間労働者への更なる適用拡大に向け検討を促進すること」とあわせて、「適用拡大で保険料負担が増加する中小企業に対し支援措置の充実を検討すること」という附帯決議が付けられました。

中小企業の経営に配慮することはもちろん必要ですが、労働力人口が減少していく中、適用拡大を通じて雇用や働き方に中立的な制度が実現することで、多様な働き方で働きやすい環境の整備が促進され、結果として、企業運営に必要な人材が確保しやすくなるとも考えられます。適用拡大に向けては、根本的な見直しが求められていると言えるでしょう。

1.非正規雇用者が厚生年金に適用されると、将来の老齢年金が増え、障害年金や遺族年金の保障が手厚くなるなど、大きなメリットを享受できる

2.新たな保険料負担が生じるとはいえ、第3号被保険者においても第2号被保険者になることのメリットは大きいと言える

-

② 雇用や働き方に中立的な制度が望ましい