筆者プロフィール 長沼 明(ながぬま あきら)

浦和大学総合福祉学部客員教授。志木市議・埼玉県議を務めたのち、2005年からは志木市長を2期8年間務める。日本年金機構設立委員会委員、社会保障審議会日本年金機構評価部会委員を歴任する。社会保険労務士の資格も有する。2007年4月から1年間、明治大学経営学部特別招聘教授に就任。2014年4月より、現職。主な著書に『年金一元化で厚生年金と共済年金はどうなる?』(2015年、年友企画)、『年金相談員のための被用者年金一元化と共済年金の知識』(2015年、日本法令)

受給資格期間短縮の手続きで、年金事務所は相当混雑しています。一人当たりの標準タイムは、45分とのことのようですが、その人の加入記録を確認したり、その後の事務処理にも時間を要するので、90分程度かかっているという話も聞きます。

高齢者の場合、いつ結婚されたのかを伺っても、「はて、いつだったか・・・」と考え込んでしまう事例もあるようです。

大学に通っていたのか、生活保護を受けたことがあるのか、結婚は・・・、離婚は・・・、これまでの人生を、記憶のなかで、振り返り、たどってもらわなければならず、記憶が定かではない事例が多いようです。

今月は先月号に引き続き、受給資格期間の短縮で、こういう事例はどうなるのだろうか、ということについて、年金事務所に提出する書類の様式にも触れながら、述べていきます。

なお、筆者の『被用者年金一元化ガイドシート』(350円+税、社会保険研究所)が大幅にリニューアルされ、あらたに、短時間労働者の適用拡大や受給資格期間短縮の情報、そして共済組合の新3階部分の退職年金の計算事例などが盛り込まれて、刊行されました。ぜひ、ご参照ください。

Ⅰ 黄色い封筒が届いたが、年金額が増えない事例もある?

~障がい厚生年金(障がい等級3級)を受給している人に届いた場合~

(1)障がい厚生年金を受給中のAさんに黄色い封筒が届く!

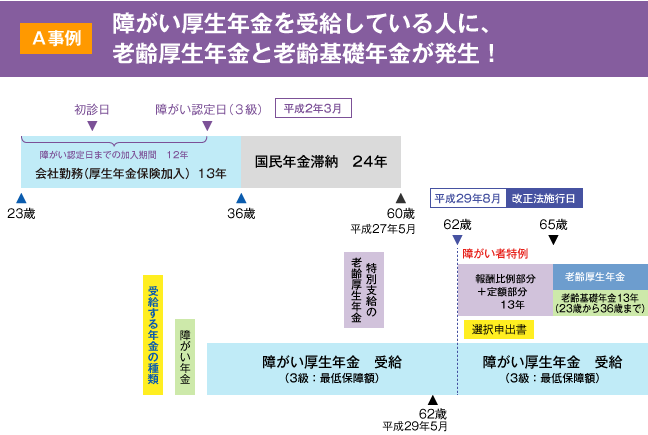

【事例A】をご覧ください。Aさんの年金加入歴は、【図表1】の通りです。

【図表1】Aさんの年金加入歴

- ■Aさんは、昭和30年5月10日生まれの男性です。

- ■60歳になったのは、平成27年5月9日で、受給資格期間が短縮される前ですと、原則として、25年の受給資格期間を満たしていないと、年金の受給権が発生しない人です。

- ■したがって、本来の受給資格期間を満たしていれば、62歳(平成29年5月9日)で、特別支給の老齢厚生年金の受給権が発生する生年月日の人、ということになります。

(黄色い封筒は、平成29年5月下旬から6月下旬に届く予定の人になります) - <送付スケジュール表は、本稿平成29年1月号参照>

- ▶/nenkin-kouhou/vol46/pro-lecture/pro-lecture-01.html

- ■大学卒業後(学生時代はカラ期間)の 、23歳のときに、民間企業に就職し、13年間勤めました。

- ■在職中に初診日があり、障がい認定日に障がい等級3級に該当し、その1年後に、体調不良のため、会社を退職しました。

- ■初診日の前日における保険料納付要件は満たしており、障がい認定日(障がい等級3級)までの厚生年金保険の被保険者期間は12年間で、会社に勤務していた厚生年金保険の被保険者期間は13年間ありました。

- ■退職後は、障がい厚生年金(障がい等級3級の最低保障額)を受給しながら、生活していました。体調が安定せず、正規の雇用にはいたらず、非正規雇用やアルバイトなどで生計を立て、生活は苦しく、国民年金は滞納していました。

(事例はすべてフィクションです)

(2)Aさんの受給する障がい厚生年金の年金額は?

受給資格期間短縮前にAさんが受給する障がい厚生年金の年金額は、【図表2】の通りです(平成29年度の本来水準額で算定)。

平均標準報酬月額は200,000円で、認定日までの加入月数は12年(144月)ですので、300月みなしで算定することになります。

【図表2】Aさんの障がい厚生年金の年金額

200,000円×7.125/1000×300月

=427,500円<584,500円(3級:最低保障額584,500円)

(平成29年度の本来水準額で算定)

よって、

最低保障額 584,500円が支給されている。

(3)受給資格期間の短縮で発生するAさんの年金は?障がい者特例が受給できる?

受給資格期間の短縮で、平成29年8月1日に、Aさんには特別支給の老齢厚生年金の受給権が発生することになります(【図表3】参照)。

厚生年金保険の加入期間は、13年間(156月)です。障がい厚生年金の加入期間については、障がい認定日の属する月までの期間を年金額の計算の基礎として算入します。したがって、Aさんの場合は障がい厚生年金と特別支給の老齢厚生年金を算定する加入期間の月数が異なります。

一方で、障がい等級3級の障がいの状態にありますので、障がい者特例を請求することができます。

障がい者特例を請求すると、報酬比例部分だけでなく、定額部分も受給することができるようになります。年金額を試算してみましょう。

加入期間が1年しか違わないということであり、平均標準報酬月額は200,000円で、平成29年度の本来水準額で算定しています(【図表4】参照)。前述したように、特別支給の老齢厚生年金の年金額の計算の基礎となる加入期間は13年間(156月)です。

【図表3】Aさんの年金加入図と受給権が発生する年金の種類

【図表4】Aさんの障がい者特例の年金額の試算厚生年金の年金額

1,625×156月+200,000円×7.125/1000×156月

=253,500円+222,300円

=475,800円

(平成29年度の本来水準額で算定)

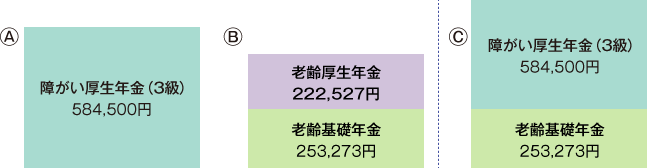

(4)障がい者特例の年金額と、障がい厚生年金の年金額は、どちらが多いのか?

さて、現在受給している「障がい厚生年金」の年金額(3級の最低保障額:584,500円)とあらたに受給権の発生する年金額を「障がい者特例」で試算してみました。

そうすると、「障がい者特例」の年金額は475,800円で、「障がい厚生年金」の年金額の584,500円の年金額のほうが多いことがわかりました。

また、「障がい厚生年金」は非課税所得なのに対し、「障がい者特例」の年金は課税所得なります(この事例では、公的年金等控除額で所得ベースではゼロ円になります)。

65歳になるまでは、1つの年金しか受給できませんので、Aさんの事例では、年金額の多い「障がい厚生年金」を選択することになると認識しています。

つまり、黄色い封筒が届いて、あらたな年金の受給権が発生したとしても、受給する年金額が増えない事例もあるということです。

(5)65歳になったら、老齢基礎年金と障がい厚生年金の併給は可能なのか?

さて、それではAさんが65歳になったときに、年金の受給はどのような選択が可能なのでしょうか?

65歳になったときの老齢基礎年金と老齢厚生年金を試算してみましょう。平成29年度の年金額で試算しました(【図表5】参照)。

【図表5】Aさんの65歳のときの老齢基礎年金と老齢厚生年金の年金見込額

|

①老齢基礎年金 779,300円×156月/480月=253,273円 |

|

|

②老齢厚生年金(経過的差額加算) |

|

|

1,625円×156月−779,300円×156月/480月=227円 |

|

|

③老齢厚生年金(報酬比例部分) |

|

|

200,000円×7.125/1000×156月=222,300円 |

|

|

①+②+③ |

=老齢基礎年金+老齢厚生年金(差額加算+報酬比例部分) |

|

=253,273円+222,527円 |

|

|

=475,800円 |

|

|

(平成29年度の本来水準額で算定) |

|

老齢基礎年金と老齢厚生年金の見込額を試算してみると475,800円であり、やはり、障がい厚生年金の年金額584,500円のほうが多いことがわかります。それでは、1階部分は老齢基礎年金を選び、2階部分は障がい厚生年金を選択するということは可能なのでしょうか?(【図表6】参照)

最近は、いろいろな選択方法が可能になっているので、何となく、選択できそうな気もしますが・・・・・・。

【図表6】可能な年金の選択とできない選択について

65歳からの年金額の選択としては、![]() または

または![]() が可能です。

が可能です。

老齢基礎年金と障がい厚生年金は併給されませんので、![]() という選択はできないということになります。

という選択はできないということになります。

それでは、黄色い封筒が届いたときに、受給額の少ないと見込まれる特別支給の老齢厚生年金の請求書をわざわざ提出する必要があるのかという疑問も生じます。

筆者の考えでは、いったん老齢厚生年金の受給権を発生させ、あわせて【年金受給選択申出書】を提出し、額の多い年金額を選択したほうがよいと認識しております(額があまり変わらないときは、課税所得か非課税所得かも判断の考慮に入れます)。

今後、低年金の高齢者に対し、支援給付金(「年金生活者支援給付金」)が支給されることも予定(消費税率10%にあわせ、平成31年10月に実施予定)されており、将来の年金制度がどのように改正されるかわからないこともありますので、あのときに、請求しておけばよかったということにならないようにするためには、記憶がたしかなうちに請求できるものは請求し、受給権を発生させておいたほうがいいと筆者は認識しています。