4「受け取り方」で増やす

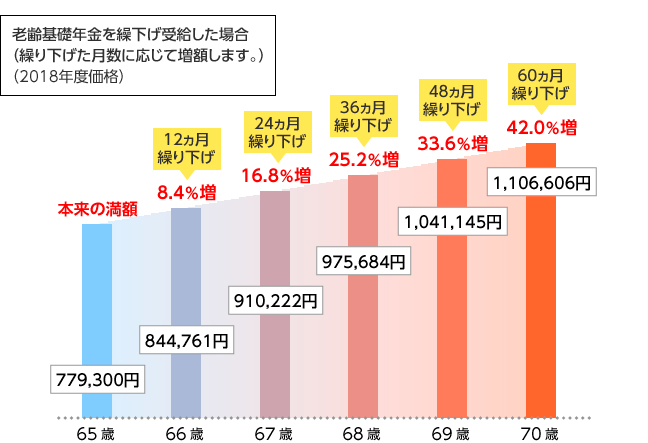

年金を繰り下げて受け取る

年金(老齢基礎年金・老齢厚生年金)の受給開始年齢は通常65歳からです。これを66歳~70歳に繰り下げることで年金額を増やすことができます(繰下げ受給といいます)。

増額率は、(繰り下げた月数)×0.7%です。つまり、1年繰り下げると年金は8.4%増えます。

老齢基礎年金だけを繰り下げることも、老齢厚生年金だけを繰り下げることも、両方を繰り下げることもできます。

【図5】

繰下げ受給が絶対トクなわけではない場合も

受給開始年齢を繰り下げることで、基本となる年金額自体は確実にアップしますが、絶対にトクなわけではない場合があります。繰下げ受給を考える場合は、現在の状況をよく確認し、たとえば老齢基礎年金だけを繰り下げて老齢厚生年金は65歳から受給するなどのパターンも含めて、どの年金を、どれくらいまで繰り下げるかをよく検討するようにしましょう。(実際には社会保険料や税金が変わることもあります。)

【コラム】

繰下げ受給が常にトクとは言い切れない!?

まもなく65歳になるBさん。65歳から受け取れる本来の年金額は約200万円。計算しやすいように、老齢厚生年金が120万円、老齢基礎年金が80万円、合わせて200万円として見てみましょう。

Bさんが75歳で亡くなったら─

●繰下げ受給をしない場合

65歳から75歳までに受け取る年金総額は…

200万円 × 10年 = 2,000万円

●70歳まで繰り下げた場合

70歳から75歳までに受け取る年金総額は…

284万円(200万円の42%増)× 5年 = 1,420万円

⇒ 繰下げ受給のほうが580万円少ない!

◎70歳まで繰り下げたときは、82歳以上まで生きるとトクすることになります。

Bさんに5歳年下の扶養している妻がいるとしたら─

扶養している配偶者がいる場合、配偶者が65歳になるまでの間、老齢厚生年金には加給年金がつくことがあります(受給権者の生年月日が昭和18年4月2日以後の場合は389,900円)。

しかし、この加給年金は繰り下げしている期間はなくなってしまうのです。したがって、Bさんが70歳まで繰り下げるとすると、65歳から70歳になるまでの間にもらえるはずだった加給年金(約195万円)がもらえなくなります。また、70歳で受給するときには妻が65歳になってしまいますので、そもそも加給年金がつきません。

では、Bさんが82歳まで生きるとしてケース別に見てみましょう。

(※Bさんには加給年金がつくものとし、額は計算しやすいように39万円とします。)

●繰下げ受給をしない場合

65歳から84歳までに受け取る年金総額は…

◇65歳から70歳になるまで

239万円(200万円+加給年金39万円)× 5年 = 1,195万円

◇70歳から84歳になるまで

200万円 × 14年 = 2,800万円

計 3,995万円

●70歳まで老齢基礎年金も老齢厚生年金も繰り下げた場合

70歳から84歳までに受け取る年金総額は…

284万円(200万円の42%増)× 14年 = 3,408万円

計 3,976万円

●70歳まで老齢基礎年金だけ繰り下げた場合

65歳から84歳までに受け取る年金総額は…

◇65歳から70歳になるまで

159万円(老齢厚生年金120万円+加給年金39万円)×5年=795万円

◇70歳から84歳になるまで

老齢厚生年金120万円 × 14年 = 1,680万円

113万円(42%増の老齢基礎年金概算)× 14年 = 1,582万円

計 4,057万円

⇒ 繰下げ受給をしない場合に比べ、老齢基礎年金と老齢厚生年金の両方を繰り下げた場合は19万円少ないが、老齢基礎年金だけを繰り下げた場合は62万円多くなる!

◎この場合も、何歳まで生きるかで、繰下げ受給のメリットは大きく変わってきます。

1.繰下げ受給することで年金額は確実に増える。

2.受け取る年金総額は、どのように繰り下げるか、何歳まで生きるか、扶養する配偶者がいるか、などの諸条件によって変わってくる。

-

④ 「受け取り方」で増やす