ご質問に関するご回答【ご質問】離婚した場合、年金はどのように分割されますか?

離婚時の年金分割は、夫婦が離婚した場合に一定の条件を満たしていれば、夫婦どちらかの請求により、婚姻期間中の厚生年金記録を分割できる制度です。「合意分割」と「3号分割」の2つの制度がありますが、いずれも離婚から2年を経過すると請求できなくなります。なお、国民年金についてはこの制度はありません。

合意分割制度

離婚等をし、以下の条件に該当したときに、当事者の一方または双方からの請求により、婚姻期間中の厚生年金記録(標準報酬月額・標準賞与額)を当事者間で分割することができる制度です。

- ・婚姻期間中の厚生年金記録(標準報酬月額・標準賞与額)があること。

- ・当事者の合意または裁判手続きにより按分割合を定めたこと。(合意がまとまらない場合は、当事者の一方の求めにより、裁判所が按分割合を定めることができます。)

- ・請求期限(原則、離婚等をした日の翌日から起算して2年以内)を経過していないこと。

なお、合意分割の請求が行われた場合、婚姻期間中に3号分割の対象となる期間が含まれるときは、合意分割と同時に3号分割の請求があったとみなされます。

したがって、3号分割の対象となる期間は、3号分割による標準報酬の分割に加え、合意分割による標準報酬の分割も行われます。

3号分割制度

離婚等をし、以下の条件に該当したときに、国民年金の第3号被保険者であった方からの請求により、2008(平成20)年4月1日以後の婚姻期間中の第3号被保険者期間における相手方の厚生年金記録(標準報酬月額・標準賞与額)を2分の1ずつ、当事者間で分割することができる制度です。

- ・婚姻期間中に2008(平成20)年4月1日以後の国民年金の第3号被保険者期間があること。

- ・請求期限(原則、離婚等をした日の翌日から起算して2年以内)を経過していないこと。

なお、「3号分割制度」については、当事者の合意は必要ありません。ただし、分割される方が障害厚生年金の受給権者で、この分割請求の対象となる期間を年金額の基礎としている場合は、「3号分割」請求は認められません。

年金額の分割の計算

〈例①〉共働き夫婦の場合

夫は1975(昭和50)年4月2日生まれ、妻は1980(昭和55)年4月2日生まれ。2008(平成20)年4月~2025(令和7)年3月までの17年間婚姻期間があったが離婚することになった。夫婦ともにこの間の老齢厚生年金保険の記録をもっているが、夫の標準報酬月額・標準賞与額ともに妻よりもかなり高いため、婚姻期間における夫の厚生年金記録を夫3/4、妻1/4に按分することで合意した。

婚姻期間中の標準報酬月額は夫50万円、妻20万円、標準賞与額(2回分)は夫150万円、妻50万円。

1)対象期間標準報酬総額を計算(平成16年改正の本則に基づいて再評価)

【夫】

|

|

|||||||||||

| 平成20年4月~ 平成21年3月 | 500,000 | × | 1.043 | × | 12ヶ月 | + | 1,500,000 | × | 1.043 | = | 7,822,500円 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 平成21年4月~ 平成22年3月 | 500,000 | × | 1.057 | × | 12ヶ月 | + | 1,500,000 | × | 1.057 | = | 7,927,500円 |

| 平成22年4月~ 平成23年3月 | 500,000 | × | 1.062 | × | 12ヶ月 | + | 1,500,000 | × | 1.062 | = | 7,965,000円 |

| 平成23年4月~ 平成24年3月 | 500,000 | × | 1.065 | × | 12ヶ月 | + | 1,500,000 | × | 1.065 | = | 7,987,500円 |

| 平成24年4月~ 平成25年3月 | 500,000 | × | 1.068 | × | 12ヶ月 | + | 1,500,000 | × | 1.068 | = | 8,010,000円 |

| 平成25年4月~ 平成26年3月 | 500,000 | × | 1.070 | × | 12ヶ月 | + | 1,500,000 | × | 1.070 | = | 8,025,000円 |

| 平成26年4月~ 平成27年3月 | 500,000 | × | 1.038 | × | 12ヶ月 | + | 1,500,000 | × | 1.038 | = | 7,785,000円 |

| 平成27年4月~ 平成28年3月 | 500,000 | × | 1.033 | × | 12ヶ月 | + | 1,500,000 | × | 1.033 | = | 7,747,500円 |

| 平成28年4月~ 平成29年3月 | 500,000 | × | 1.036 | × | 12ヶ月 | + | 1,500,000 | × | 1.036 | = | 7,770,000円 |

| 平成29年4月~ 平成30年3月 | 500,000 | × | 1.032 | × | 12ヶ月 | + | 1,500,000 | × | 1.032 | = | 7,740,000円 |

| 平成30年4月~ 平成31年3月 | 500,000 | × | 1.023 | × | 12ヶ月 | + | 1,500,000 | × | 1.023 | = | 7,672,500円 |

| 平成31年4月~ 令和2年3月 | 500,000 | × | 1.020 | × | 12ヶ月 | + | 1,500,000 | × | 1.020 | = | 7,650,000円 |

| 令和2年4月~ 令和3年3月 | 500,000 | × | 1.017 | × | 12ヶ月 | + | 1,500,000 | × | 1.017 | = | 7,627,500円 |

| 令和3年4月~ 令和4年3月 | 500,000 | × | 1.020 | × | 12ヶ月 | + | 1,500,000 | × | 1.020 | = | 7,650,000円 |

| 令和4年4月~ 令和5年3月 | 500,000 | × | 0.998 | × | 12ヶ月 | + | 1,500,000 | × | 0.998 | = | 7,485,000円 |

| 令和5年4月~ 令和6年3月 | 500,000 | × | 0.976 | × | 12ヶ月 | + | 1,500,000 | × | 0.976 | = | 7,320,000円 |

| 令和6年4月~ 令和7年3月 | 500,000 | × | 0.976 | × | 12ヶ月 | + | 1,500,000 | × | 0.951 | = | 7,282,500円 |

合計額 131,467,500円

※再評価率は令和8年度で計算

【妻】

| 平成20年4月~ 平成21年3月 | 200,000 | × | 1.043 | × | 12ヶ月 | + | 500,000 | × | 1.043 | = | 3,024,700円 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 平成21年4月~ 平成22年3月 | 200,000 | × | 1.057 | × | 12ヶ月 | + | 500,000 | × | 1.057 | = | 3,065,300円 |

| 平成22年4月~ 平成23年3月 | 200,000 | × | 1.062 | × | 12ヶ月 | + | 500,000 | × | 1.062 | = | 3,079,800円 |

| 平成23年4月~ 平成24年3月 | 200,000 | × | 1.065 | × | 12ヶ月 | + | 500,000 | × | 1.065 | = | 3,088,500円 |

| 平成24年4月~ 平成25年3月 | 200,000 | × | 1.068 | × | 12ヶ月 | + | 500,000 | × | 1.068 | = | 3,097,200円 |

| 平成25年4月~ 平成26年3月 | 200,000 | × | 1.070 | × | 12ヶ月 | + | 500,000 | × | 1.070 | = | 3,103,000円 |

| 平成26年4月~ 平成27年3月 | 200,000 | × | 1.038 | × | 12ヶ月 | + | 500,000 | × | 1.038 | = | 3,010,200円 |

| 平成27年4月~ 平成28年3月 | 200,000 | × | 1.033 | × | 12ヶ月 | + | 500,000 | × | 1.033 | = | 2,995,700円 |

| 平成28年4月~ 平成29年3月 | 200,000 | × | 1.036 | × | 12ヶ月 | + | 500,000 | × | 1.036 | = | 3,004,400円 |

| 平成29年4月~ 平成30年3月 | 200,000 | × | 1.032 | × | 12ヶ月 | + | 500,000 | × | 1.032 | = | 2,992,800円 |

| 平成30年4月~ 平成31年3月 | 200,000 | × | 1.023 | × | 12ヶ月 | + | 500,000 | × | 1.023 | = | 2,966,700円 |

| 平成31年4月~ 令和2年3月 | 200,000 | × | 1.020 | × | 12ヶ月 | + | 500,000 | × | 1.020 | = | 2,958,000円 |

| 令和2年4月~ 令和3年3月 | 200,000 | × | 1.017 | × | 12ヶ月 | + | 500,000 | × | 1.017 | = | 2,949,300円 |

| 令和3年4月~ 令和4年3月 | 200,000 | × | 1.020 | × | 12ヶ月 | + | 500,000 | × | 1.020 | = | 2,958,000円 |

| 令和4年4月~ 令和5年3月 | 200,000 | × | 0.998 | × | 12ヶ月 | + | 500,000 | × | 0.998 | = | 2,894,200円 |

| 令和5年4月~ 令和6年3月 | 200,000 | × | 0.976 | × | 12ヶ月 | + | 500,000 | × | 0.976 | = | 2,830,400円 |

| 令和6年4月~ 令和7年3月 | 200,000 | × | 0.976 | × | 12ヶ月 | + | 500,000 | × | 0.976 | = | 2,830,400円 |

合計額 50,848,600円

※再評価率は令和8年度で計算

2)再評価後の年収を元に分割後の平均標準報酬額を計算

【妻へ分割される夫の平均標準報酬額】

分割する平均標準報酬額 131,467,500円×1/4÷204ヵ月=161,112円

(分割後の夫の平均標準報酬額は483,340円)

【妻の平均標準報酬額】

分割後の平均標準報酬額 50,848,600円÷204ヵ月+161,112円=410,370円

3)年金額を計算する

【対象期間に係る夫の年金額】

年金額483,340円×5.481/1000×204ヵ月=540,434円(年額)

【対象期間に係る妻の年金額】

年金額410,370円×5.481/1000×204ヵ月=458,845円(年額)

〈例②〉妻が第3号被保険者の場合

夫は1975(昭和50)年4月2日生まれ、妻は1980(昭和55)年4月2日生まれ。妻は専業主婦。2015(平成27)年4月~2025(令和7)年3月までの10年間婚姻期間があったが離婚することになった。妻からの請求により対象となる婚姻期間(2015年4月~2025年3月)における夫の厚生年金記録を夫1/2、妻1/2に按分することとなった。

婚姻期間中の夫の標準報酬月額は50万円、標準賞与額(2回分)は150万円。

1)対象期間標準報酬総額を計算(平成16年改正の本則に基づいて再評価)

| 平成27年4月~ 平成28年3月 | 500,000 | × | 1.033 | × | 12ヶ月 | + | 1,500,000 | × | 1.033 | = | 7,747,500円 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 平成28年4月~ 平成29年3月 | 500,000 | × | 1.036 | × | 12ヶ月 | + | 1,500,000 | × | 1.036 | = | 7,770,000円 |

| 平成29年4月~ 平成30年3月 | 500,000 | × | 1.032 | × | 12ヶ月 | + | 1,500,000 | × | 1.032 | = | 7,740,000円 |

| 平成30年4月~ 平成31年3月 | 500,000 | × | 1.023 | × | 12ヶ月 | + | 1,500,000 | × | 1.023 | = | 7,672,500円 |

| 平成31年4月~ 令和2年3月 | 500,000 | × | 1.020 | × | 12ヶ月 | + | 1,500,000 | × | 1.020 | = | 7,650,000円 |

| 令和2年4月~ 令和3年3月 | 500,000 | × | 1.017 | × | 12ヶ月 | + | 1,500,000 | × | 1.017 | = | 7,627,500円 |

| 令和3年4月~ 令和4年3月 | 500,000 | × | 1.020 | × | 12ヶ月 | + | 1,500,000 | × | 1.020 | = | 7,650,000円 |

| 令和4年4月~ 令和5年3月 | 500,000 | × | 0.998 | × | 12ヶ月 | + | 1,500,000 | × | 0.998 | = | 7,485,000円 |

| 令和5年4月~ 令和6年3月 | 500,000 | × | 0.976 | × | 12ヶ月 | + | 1,500,000 | × | 0.976 | = | 7,320,000円 |

| 令和6年4月~ 令和7年3月 | 500,000 | × | 0.976 | × | 12ヶ月 | + | 1,500,000 | × | 0.976 | = | 7,320,000円 |

合計額 75,982,500円

※再評価率は令和8年度で計算

2)再評価後の年収を元に分割後の平均標準報酬額を計算

【妻へ分割される夫の平均標準報酬額】

分割する平均標準報酬額 75,982,500円×1/2÷120ヵ月=316,594円

(分割後の夫の平均標準報酬額は316,590円

3)年金額を計算する

【対象期間に係る夫の年金額】

年金額316,590×5.481/1000×120ヵ月=208,228円(年額)

【対象期間に係る妻の年金額】

年金額316,590×5.481/1000×120ヵ月=208,228円(年額)

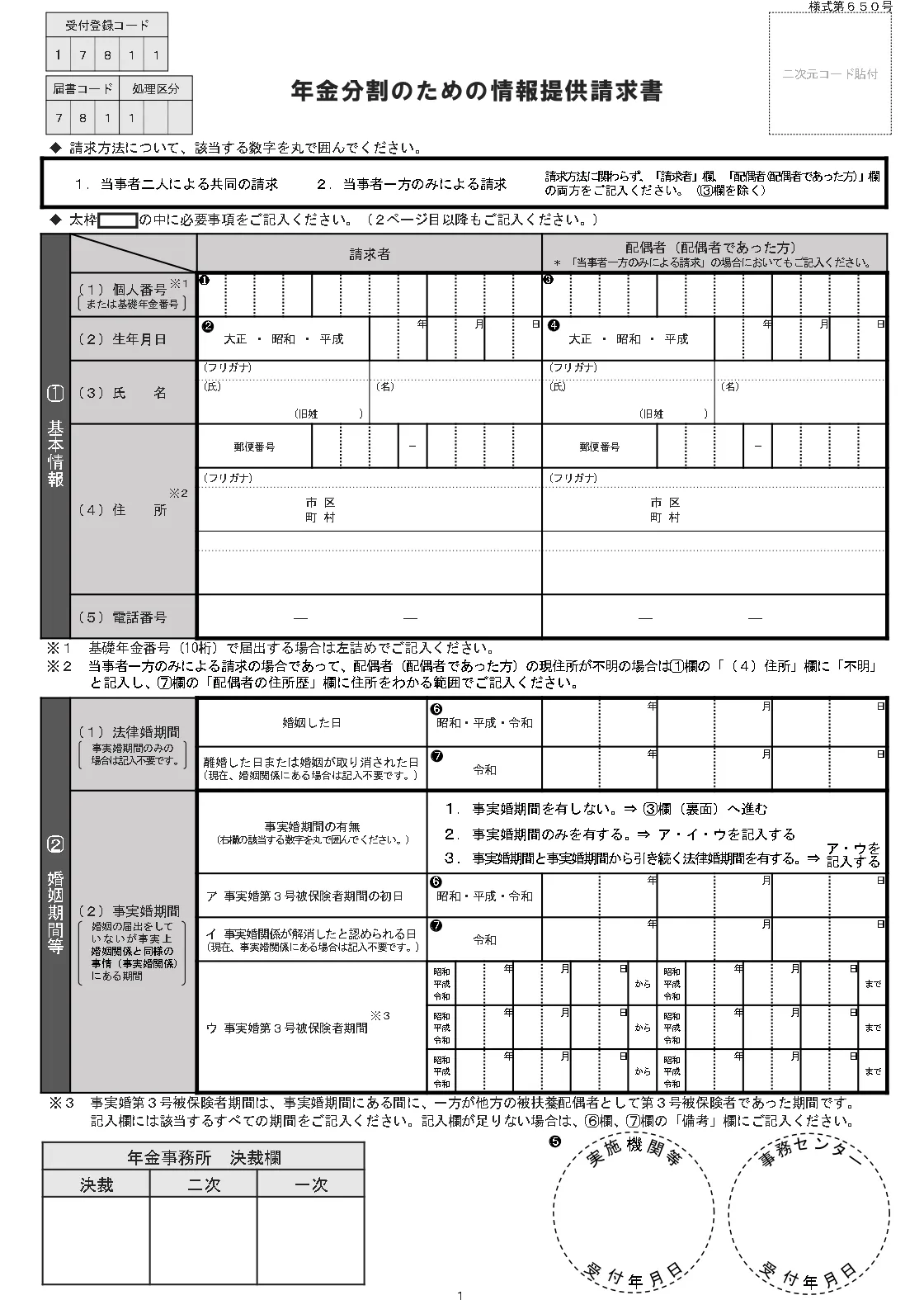

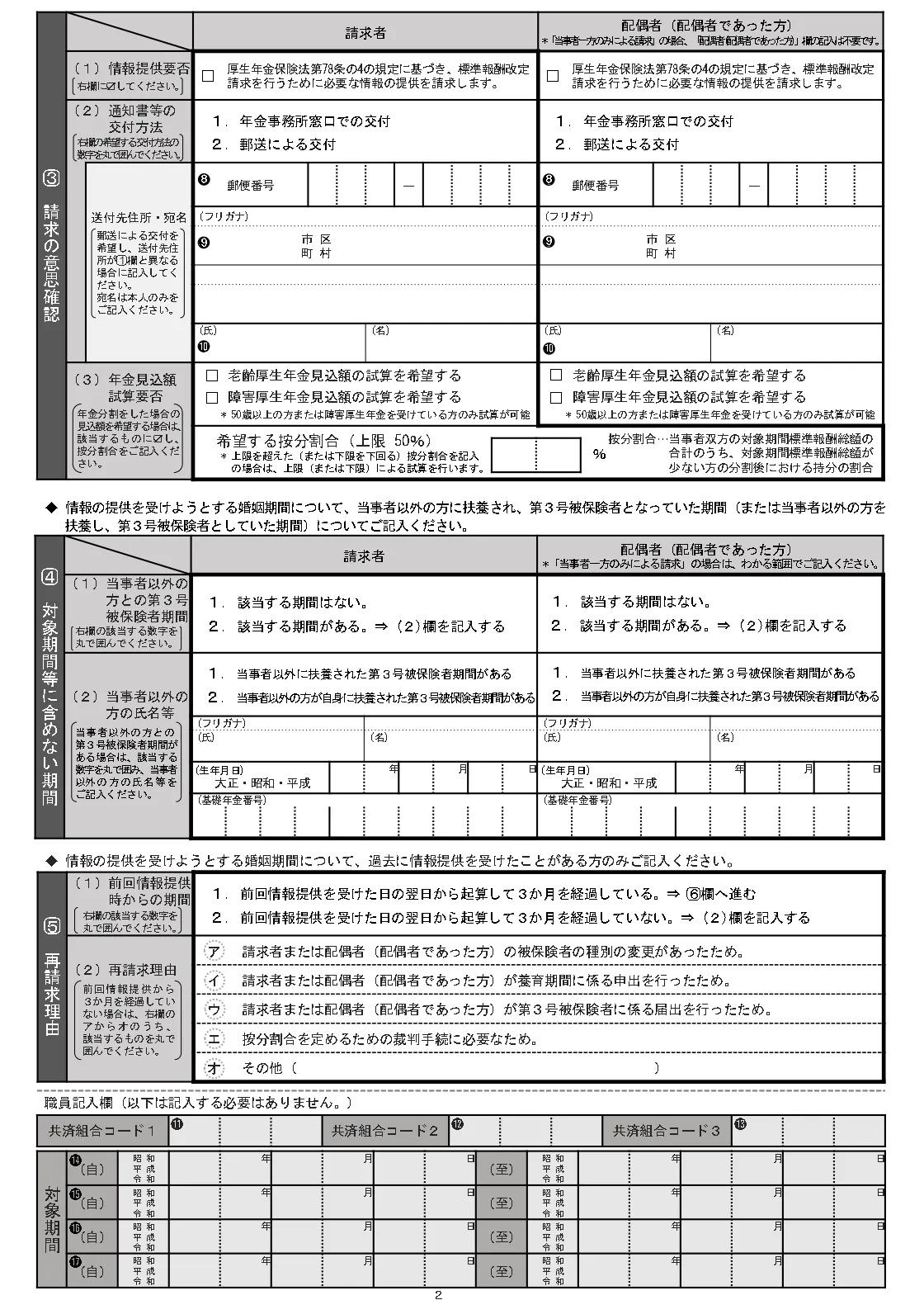

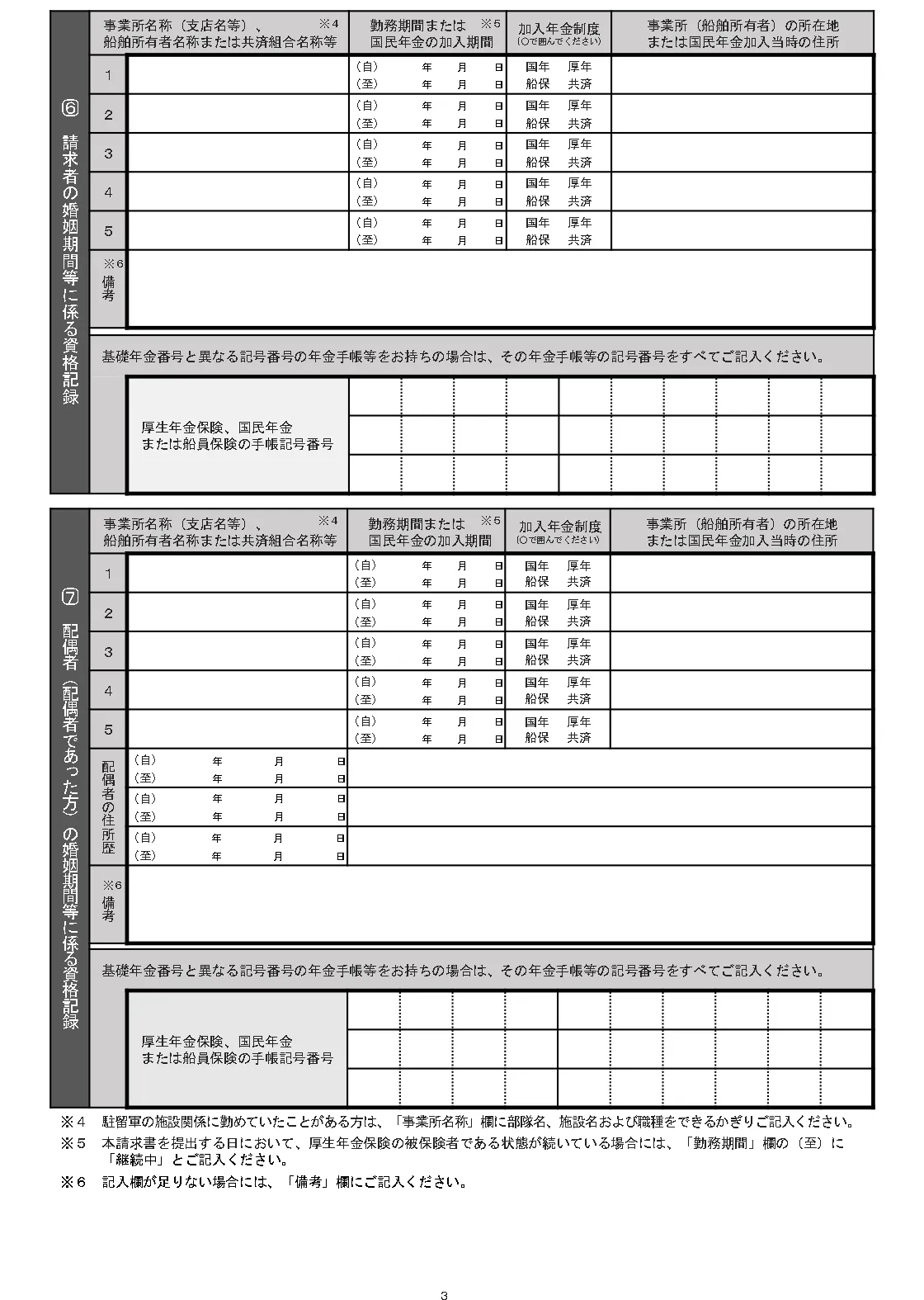

厚生年金記録の分割の手続き

両者またはいずれか1人により「年金分割のための情報提供請求書」を最寄りの年金事務所に提出して「年金分割のための情報通知書」を受けます。この通知書の情報をもとに当事者で話合いを行い、合意が得られた場合は、当事者双方または代理人により合意した内容を記載した書類※を提出し、年金事務所に年金分割の請求を行います。

当事者間の合意が得られなかった場合は家庭裁判所の審査・調停により按分割合を決定し年金事務所に年金分割の請求を行います。

年金事務所からは「標準報酬改定通知書」を当事者双方に送付します。

※公証人を立てる場合は、公正証書の謄本または抄録謄本、または公証人の承認を受けた私署証書に代えることもできます。

年金分割のための情報提供請求書